성공 가능성이 높은 벤처·스타트업을 ‘유니콘기업’이라 부른 지 어느덧 10년이 되었다. 그동안 전 세계는 유니콘 또는 차기 유니콘 반열에 오르기 위해 경쟁적으로 벤처·스타트업을 쏟아냈다. 하지만 ‘도대체 무엇을 성공이라 정의할 것인지’에 대한 논의는 빠져 있었다. 국내 벤처·스타트업 업계를 중심으로 허울뿐인 유니콘 타이틀을 조망해본다.

영험한 뿔을 가졌다는 전설 속의 동물 유니콘(unicorn)을 21세기 벤처투자업계로 불러들인 사람은 미국 벤처캐피털(VC) 업체 카우보이 벤처스의 대표 에일린 리(Aileen Lee)였다. 유니콘기업은 기업가치가 10억 달러(한국은 약 1조원) 이상인 비상장 스타트업을 일컫는다. 2013년 11월 그는 미국 IT(정보기술) 전문매체 테크크런치에 기고한 칼럼 ‘Welcome To The Unicorn Club: Learning From Billion-Dollar Startups’에서 처음으로 유니콘기업이란 용어를 사용했다. 그는 칼럼에서 “0.07% 확률로 유니콘이 탄생한다”고 했다. 그만큼 스타트업이 유니콘이 되기는 쉽지 않은 일이다.전 세계인은 이 매력적인 용어에 열광했고 언론매체는 각국의 유니콘 통계에 열중했다. 2019년 3월 한국 정부도 ‘제2벤처붐 확산전략’을 내놓으며 “2022년까지 유니콘기업을 20개로 늘리겠다”고 공언했다. 지난해까지만 해도 중소벤처기업부(이하 중기부)는 매년 국내 유니콘 현황을 자체적으로 분석해 발표했다. 지난 2020년 10월 중기부 관계자는 언론 브리핑에서 “국내 유니콘기업 현황은 우리나라 창업·벤처 생태계의 스케일업 현주소를 파악할 수 있는 중요 지표”라며 “(하지만) 글로벌시장조사기관인 CB인사이트가 국내 벤처생태계를 실시간으로 반영하지 못한다”고 밝힌 바 있다.덕분에 국내 유니콘 개수는 급증했다. 2020년 10개사에서 2021년 18개사, 2022년 22개사를 기록했다. 전 세계적으로 공신력 있는 CB인사이트와 테크크런치, 월스트리트저널 등의 발표와는 별개인 수치이긴 하나, 정부는 유니콘 목표치를 달성한 듯 보인다. 하지만 유니콘 개수가 과연 국내 벤처투자업계에 어떤 의미를 가지는지 의문을 제기하는 목소리도 있다. 2013년 당시 에일린 리가 칼럼에서 유니콘 성장 과정에 대해 논했던 중요 포인트를 놓쳤다는 지적이다.“It’s a marathon, not a sprint(이건 단거리 경주가 아니라 마라톤이다).”유니콘기업이란 용어가 탄생한 지 10년이 된 오늘날, 투자 혹한기를 맞은 국내 벤처·스타트업 업계는 유니콘 성장 여정을 단거리 경주로 착각한 나머지 고난의 행군을 이어가고 있다. 유니콘을 비롯한 차기 유니콘조차도 비상을 멈춘 채 제자리걸음 중이다. 업계 전문가들 사이에서는 유니콘 등극에 앞서 ‘왜 기업을 경영하려고 하는지’, ‘기업경영이란 마라톤에서 어떻게 승리할 것인지’, ‘기업의 궁극적 목표는 무엇인지’ 등 본질적인 질문이 선행되지 못했다는 지적이 나온다. 이에 포브스코리아는 기업가치와 수익성이란 두 마리 토끼를 어떻게 잡을지 심도 있게 고민한 두 명의 스타트업 대표를 만났으며, 유효상 유니콘경영경제연구원 원장과 이용관 블루포인트파트너스 대표에게 국내 벤처·스타트업이 나아갈 길에 대해 조언을 구했다.

유니콘의 기업가치는 어떻게 평가하는가최근 국내 최초로 조(兆) 단위 상장에 성공한 파두의 실체가 드러나면서 투자업계는 적잖이 놀랐다. 지난 8월 7일 시가총액 약 1조3000억원을 기록하며 코스닥시장에 상장한 반도체 팹리스(설계 전문업체) 파두. 하지만 파두의 지난 6개월(4~9월)간 매출액은 약 3억7900만원인 것으로 드러났다. 4억원이 채 안 되는 숫자에 파두 주주들은 파두와 기업공개(IPO) 주관사를 상대로 집단소송을 제기할 전망이다.투자업계에서는 ‘뻥튀기 상장’에 이어 ‘유니콘 버블’을 논하는 분위기다. 이와 관련해 유 원장은 저서『반환점에 선 유니콘』에서 “대표적 유니콘기업들이 미래에 대한 성장 가능성으로 수십억 달러의 기업가치로 투자는 받았으나, 정작 수익을 전혀 내지 못하는 등 외화내빈이라 조만간 제2의 닷컴버블이 일어날 거라는 우려를 표명하는 것”이라고 진단한 바 있다.파두 사태를 계기로 가뜩이나 어려운 벤처투자 시장은 더욱 얼어붙고 있다. 투자업계에 따르면 최근 인공지능(AI) 반도체 팹리스 리벨리온에 대한 VC의 투자 집행이 유보됐으며 AI 반도체칩 설계 스타트업 퓨리오사 AI의 시리즈 C 투자 유치도 마감이 지연되고 있다. 투자금 회수 가능성을 점쳐보는 VC들이 대거 투자 집행 재검토에 들어갔기 때문이다. 차기 유니콘으로 꼽히는 리벨리온과 퓨리오사AI의 날개가 좀처럼 펴지지 못하고 있다.국내 벤처·스타트업 업계에서 유니콘이란 용어가 힘을 잃어가고 있다. 매출이나 영업이익 등 구체적인 실체 없이 기업가치가 부풀려진 페이퍼 유니콘(paper unicorn)을 색출해야 한다는 움직임이 일고 있으며 중 기부는 돌연 올해부터 국내 유니콘을 발표하지 않기로 했다. 중기부 관계자는 포브스코리아와의 통화에서 “기업의 변동성과 불투명성으로 기업가치 평가의 타당성이 높지 않다고 판단한 결과”며 “유니콘 숫자는 벤처생태계의 참고자료일 뿐 중요 지표라고 보지 않는다”고 배경을 밝혔다.그럼에도 정부의 이른바 ‘K-유니콘 육성 사업’은 성행하고 있다. 중기부는 매년 ‘아기 유니콘’과 ‘예비 유니콘’을, 과학기술정보통신부(이하 과기부)는 ‘미래 유니콘’을 발표한다. 선정 기준은 제각각이지만 차세대 유니콘 물망에 오른다는 점은 동일하다. 물론 차세대 유니콘으로 이름을 올리는 일은 벤처·스타트업에 영광이다. 하지만 지난 2020년 조성훈 자본시장연구원 선임연구위원이 ‘유니콘 기업가치 평가에 대한 논의와 시사점’이란 보고서에서 언급한 내용은 오늘날 벤처·스타트업 업계에 경종을 울린다.“사적시장에 투자자금 공급이 많으면 과대평가로 이어질 가능성이 높은 만큼, 정부의 혁신벤처기업 육성 정책이 자칫 평가상으로만 존재하는 유니콘을 만들어내지 않도록 냉철하고 신중한 접근과 집행이 필요하다. (중략) 외적으로 보여지는 유니콘의 수와 같은 목표에 과도하게 집착한다면 실제 현금흐름을 만들어내지 못하면서 평가상으로만 존재하는 유니콘을 만들어낼 수 있다.’”포브스코리아는 최근 3년간(2021~2023년) 중기부의 ‘예비 유니콘 특별보증 사업’ 일환으로 선정된 예비 유니콘 55개사와 과기부의 ‘글로벌 ICT 미래 유니콘 육성사업’에 선정된 미래 유니콘 45개사의 2022년 매출과 영업이익, 순이익을 살펴봤다. 이들 중 매출을 올리면서 동시에 영업이익이 발생한 곳은 예비 유니콘 10개사, 미래 유니콘 13개사였다.이들 23개사 중 실제 유니콘기업 반열에 오를 기업은 몇 곳일까. 이러한 우문에 유 원장은 “유니콘이 최종 목표가 되어서는 안 된다”며 “‘유니콘기업이 되면 무엇을 할 것인지, 왜 유니콘기업으로 성장하려는지’ 등에 대한 고민이 빠져서는 안 된다”고 일갈했다. 이어 “유니콘이란 용어의 정의 자체가 투자자 관점에서 만들어졌기에 환상 속의 동물을 육성하겠다는 것은 허상에 불과하다”고 정부 정책에 직언을 남겼다.다만 지속적인 성장에 실패한 나머지 파산해버린 유니콘을 일컫는 유니콥스나 투자원금을 회수하지 못한 채 연명하는 좀비기업이 되는 것은 경계했다. 유 원장은 “벤처·스타트업이 실패하는 것은 지속가능성이 부족하기 때문이다”라며 “기술만 강조한 나머지 마켓에 대한 이해가 부족하면 지속가능성을 보장할 수 없다”고 진단했다.

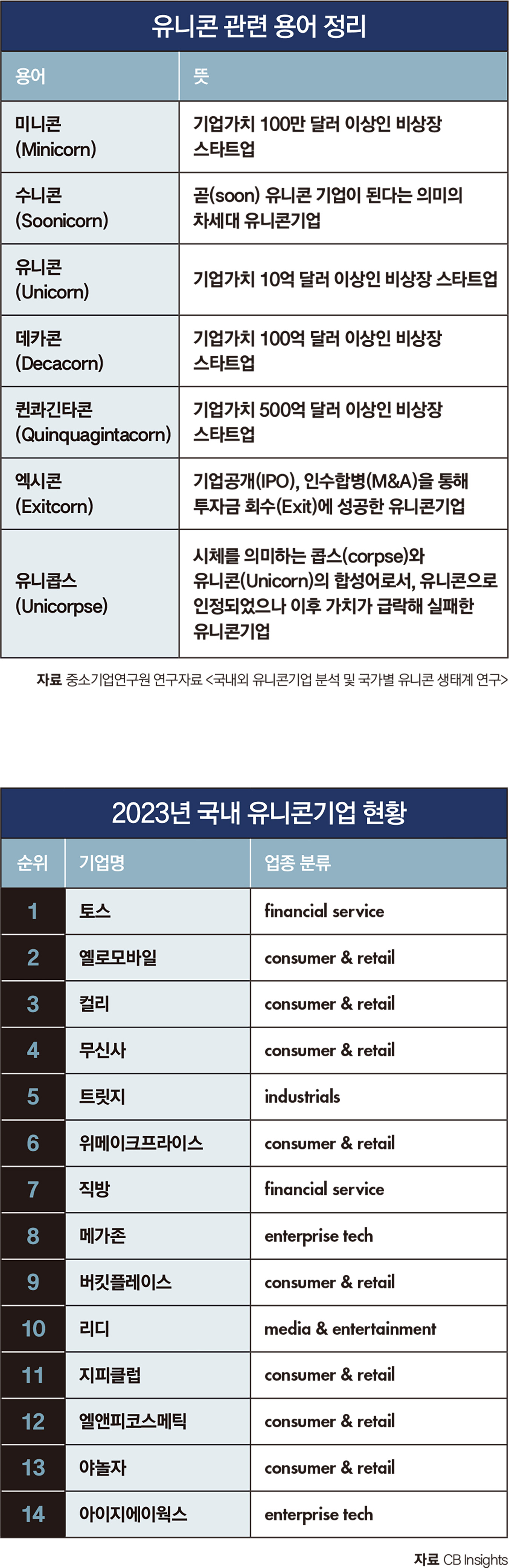

단거리 경주 아닌 마라톤유니콘 또는 차기 유니콘의 발전 가능성을 매출·영업이익 등 단순 지표로 속단할 수 없다는 의견도 나왔다. 한 회계사는 “연구개발에 상당한 비용을 투자하는 벤처·스타트업의 실적은 미미할 수밖에 없다”며 “순운전자본(Net Working capital) 등을 면밀하게 고려해 기업의 현 상황을 분석하고 기업가치를 평가해야 한다”고 설명했다. 실적이 좋아도 현금흐름(cash flow)이 막혀 있으면 흑자도산할 우려가 있기 때문이다. 순운전자본이란 매출채권이나 재고자산 등 영업활동 관련 자산에서 매입채무나 미지급비용 등 영업활동 관련 부채를 차감한 것으로, 기업의 현금 유동성을 보여주는 지표다.유 원장은 ‘아마존 효과’를 언급했다. 그는 “영업적자였던 아마존은 나스닥 상장 후 흑자전환에 성공했다”며 단기 실적에 연연하지 않을 것을 주문했다. 그는 “플랫폼, 바이오, 제조, 콘텐트 등 업종에 따라 비즈니스 모델이 다르기 때문에 실적이라는 천편일률적인 잣대를 들이대선 안 된다”고도 했다.한편 국내 벤처·스타트업 업계의 또 다른 문제로 지적되는 것은 ‘업종 편중 현상’이다. 국내 벤처투자업계가 혹한기라고 하지만 모두가 강추위에 떨고 있는 것은 아니다. 지난 10월 18일 CB인사이트에 따르면 국내 유니콘기업은 총 14개사로, 그중 8개사가 ‘컨슈머&리테일’ 업종으로 분류됐다. ‘엔터프라이즈 테크’와 ‘파이낸셜 서비스’ 산업군은 각각 2개사를 차지했다. 이에 대해 이용관 블루포인트파트너스 대표는 “모험자본이 시기에 따라 새로운 섹터로 이동하는 것은 어쩔 수 없는 현상”이라면서도 “현재 시장의 관심이 줄어든 업종은 업턴(up-turn·상승 반전) 시점이 올 때까지 ‘버티기’에 들어가야 한다”고 판단했다.이 대표는 혹한기에서 벤처·스타트업이 살아남을 수 있도록 조언도 남겼다. 그는 “유니콘의 탄생과 스타트업의 좋은 성장은 다른 개념이다”라며 국내 벤처·스타트업 업계의 효율적 성장을 주문했다. 이어 “그동안 마케팅 비용에 지나치게 의존하는 스타트업이 비일비재했다”며 “쿠폰이나 프로모션 등으로 허수에 집착해왔다”고 비판했다. 그러면서 “이제는 본질에 집중해야 할 때”라며 “제품·서비스의 가치는 고객 경험에 따라 유기적으로 상승한다”라고 강조했다. 익명을 요구한 한 스타트업 대표는 “비즈니스는 새로운 가설로 잠재적 고객을 설득해내는 도전”이라고 말했다.이는 고객 개발 방법론(Customer Development Method)을 제안한 스티브 블랭크(Steve Blank) 미국 콜롬비아 대학 교수가 내린 스타트업의 정의와 일맥상통한다. 그는 스타트업을 ‘반복적이고 확장 가능한 비즈니스 모델을 찾아내기 위해 만들어진 조직’이라고 밝힌 바 있다. 비즈니스모델의 성장성과 지속성뿐 아니라 확장 가능성도 살펴야 한다는 설명이다. 유니콘기업이란 용어의 창시자 에일린 리의 말대로 스타트업을 비롯한 모든 기업의 성장은 단거리 경주가 아니라 마라톤이기 때문이다.- 노유선 기자 noh.yousun@joongang.co.kr