2023년 실적이 가장 좋았던 대체 자산군은 20% 증가한 재난채권이었다. 이제 새로 나오는 ETF는 날씨에 성패가 달려 있다

▎2022년 발생해 1120억 달러 규모 피해를 일으킨 허리케인 이언 같은 재해는 재난채권 시장을 뒤흔들 수 있다. / 사진:GIORGIO VIERA/GETTY IMAGES |

|

전망이 암울하다. 미국 국립해양대기청(NOAA)은 카테고리 3 이상 폭풍 6개를 포함해 폭풍이 최대 13개나 발생하는 극심한 허리케인 시즌이 85% 확률로 닥칠 것이라고 예상했다. 미국은 이미 열대성폭풍인 알베르토와 허리케인 베릴을 겪었다. 베릴은 ‘겨우’ 카테고리 1이었지만 지난 7월 휴스턴 일대를 쑥대밭으로 만들었다. 재해 피해를 모델링하는 보스턴 소재 기업 캐런 클락앤드 컴퍼니에 따르면 베릴로 인한 추정 피해 금액은 300억 달러를 넘어섰으며 사보험으로 처리된 손실 규모는 27억 달러에 달한다. 9월 내내 지속되는 허리케인 시즌은 이제 막 시작됐을 뿐이다.그러나 재난채권 투자 열기는 어젼히 뜨겁다. 그 실적을 생각하면 놀라운 일은 아니다. 이러한 채권은 보험사에는 자연재해로 인한 재정적 영향에 대비할 수단을 제공하고 투자자에게는 재해가 정해진 청구 피해액 한도를 넘어서지 않는다는 전제하에 상당한 수익을 올릴 기회를 제시한다. 지난해 재난채권의 수익률은 20%로, 대체 자산군 가운데 가장 뛰어난 실적을 기록했다. 공인 대체투자 애널리스트 협회의 데이터에 따르면 이는 일반적인 헤지펀드 수익률의 2배, 산림 투자의 2배, 사모 바이아웃 펀드의 4배에 달한다. 새로운 ETF가 출시를 앞둔 가운데 이 같은 고수익 채권을 이용하는 것이 그 어느 때보다 간단해질 전망이다.지난 7월 12일, 9억4200만 달러 규모 자산을 관리하는 댈러스 소재 투자관리자 브룩몬트 캐피털 매니지먼트는 증권거래위원회에 재난채권 ETF를 위한 투자설명서를 제출했다. 제안된 티커는 변경될 수도 있지만 울부짖음을 뜻하는 ROAR로, 허리케인이나 토네이도가 연상케 하는 분노를 상징한다. 투자설명서에 따르면 이 펀드는 적극적으로 관리될 예정이며 순자산의 최소 80%는 재난채권과 기타 보험 관련 주식에 투자된다. 이 투자설명서에는 일반적인 신용위험(디폴트, 금리 변동, 선납금)뿐 아니라 캘리포니아 지진, 일본 태풍, 유럽 폭풍 등 구체적인 위험이 요약되어 있다. 펀드 수수료와 비용은 공개되지 않았다.브룩몬트 최고투자책임자인 이선 파월은 10년 전부터 재난채권 ETF 출시를 고려해왔다고 말했다. 파월은 하이랜드 캐피털 매니지먼트에서 관리하던 포트폴리오를 위해 재난채권을 구매했지만 이를 다각화하기가 쉽지 않았다. 파월은 “대재해 채권 4~5개를 매수했다가 하나라도 잘못되면 망하는 것”이라고 말했다.파월이 찾던 답은 다각화 문제를 대신 해결해줄 ETF였다. 파월은 브룩몬트가 주로 기관 고객을 대상으로 하지만 일부 소매 중개업자들도 이 ETF를 매수할 것이라고 예상했다. 파월은 9월 25일로 예정된 출시일 이후 첫해에 최소 2억 달러 자산을 확보하는 것이 목표라고 말했다.사우스캐롤라이나대 위험·불확실성 관리 센터의 로버트 하트윅 이사는 재난채권이 1992년 플로리다 남부를 휩쓴 카테고리 5 허리케인 앤드루가 발생한 뒤에 처음 생겨났다고 말했다. 2021년 노이버거 버먼의 보고서에 따르면 앤드루의 경제적 영향은 보험 손실 기준 155억 달러를 넘었으며 최소 16개 보험업체를 파산에 이르게 했다. 이후 규제당국과 신용평가 기구는 보험업체에 현금 보유액을 늘리도록 강제했다. 일반적으로 보험업체는 지분을 매각해 이런 자금을 유치하지만, 그 접근법은 비효율적으로 여겨졌다. 일생에 한 번 있을까 말까 한 재난 때문에 회사 일부를 영구적으로 포기할 이유가 있을까?그 대신 보험업체들은 신용 시장에 손을 뻗었다. 정크본드에 필적하는 금액을 제시함으로써 엄격한 자본 요건을 충족할 만큼 대출을 하는 동시에 극단적인 리스크 일부를 장부에서 지울 수 있었다. 원리는 간단하다. 재난채권은 신용등급이 높은 보험사에서 보증하므로 투자자들은 상환을 걱정하지 않아도 된다. 높은 수익률은 보험사의 채무불이행 가능성을 반영한 것이 아니라 드물지만 파괴적인 사건의 리스크를 이전하기 위해 지불된 프리미엄이다. 투자자들은 큰 폭풍이 다가올 때마다 불안을 나누는 셈이다.

2018년 연방시카고준비은행의 독본에 실린 재난채권의 실제 사례는 다음과 같다. 2010년 위스콘신주 매디슨에서 주로 중서부 지역을 대상으로 영업하는 아메리칸 패밀리 뮤추얼 인슈어런스 컴퍼니는 뇌우와 토네이도로 인한 리스크에 대비하고자 했다. 이 보험사는 3년 동안 8억2500만 달러를 초과하는 폭풍 관련 산업 손실이 발생하는 경우 투자자들로부터 1억 달러의 지원을 받으려 했다.

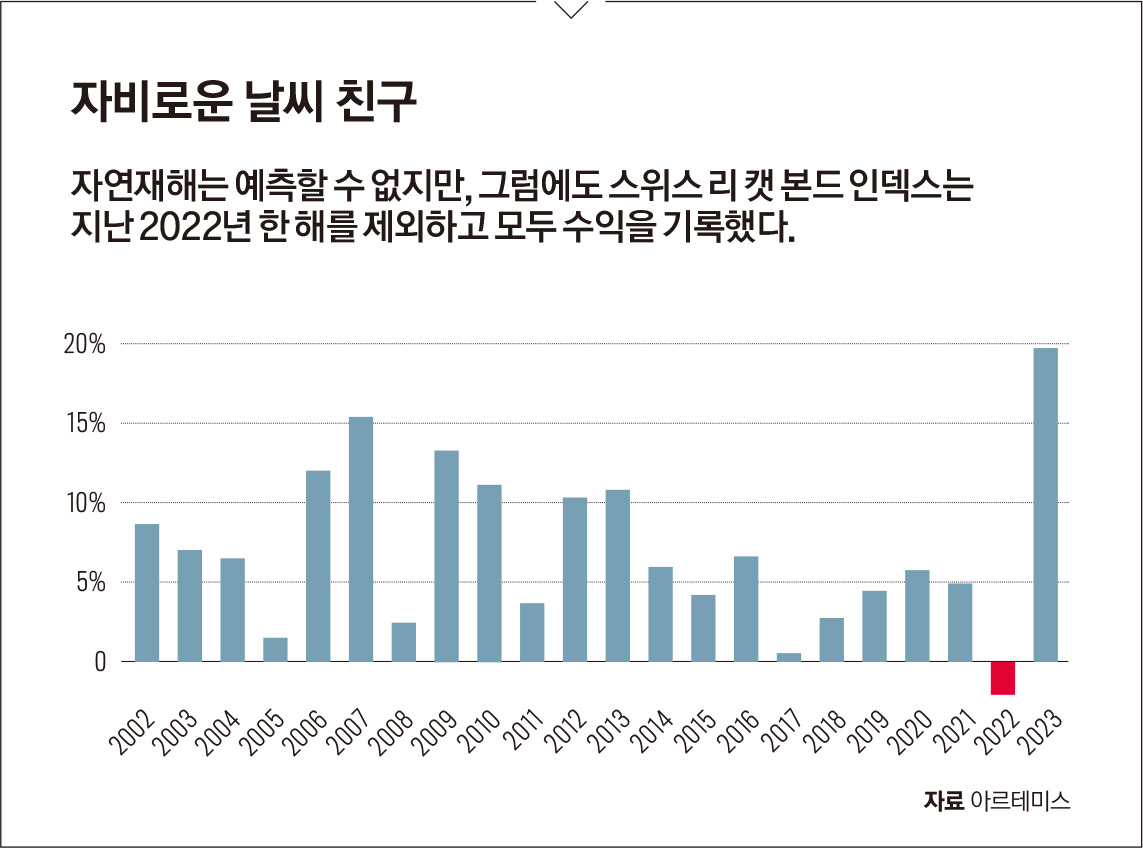

‘머라이어 리’라는 특별목적회사가 설립되어 채권을 발행하고 자금을 맡았다. 투자자들은 1억 달러를 투자해 채권에 자금을 대면서 8억2500만 달러를 초과하는 손실을 최대 1억 달러까지 책임졌다. 이 1억 달러는 머라이어 리가 맡아 당시 미국 재무부 금융시장 펀드에 투자했다. 아메리칸 패밀리도 3년 동안 머라이어 리에 연간 6.25%를 지불했다. 재무부 금융시장 펀드의 이자와 채권에 대한 지불금 6.25%는 투자자들에게 전달됐다.투자자들이 짊어진 리스크는 이렇다. 만약 손실이 9억2500만 달러를 초과하면 투자자는 1억 달러를 모두 잃는다. 8억2500만 달러에서 9억2500만 달러 사이의 손실이 발생하면 투자자들은 돈의 일부를 잃고 초기 투자금보다 적은 돈을 돌려받는다. 즉, 경제적인 영향이 기간 내에 8억2500만 달러를 넘지 않으면 그동안 받은 이자와 함께 원금 1억 달러를 모두 돌려받을 수 있다.안타깝게도 2011년에는 토네이도가 미국 남동부와 중서부를 휩쓸었다. 산업 전반의 피해액은 9억5460만 달러에 달했고, 이는 기준치인 8억2500만 달러보다 1억2960만 달러 많은 액수였으므로 채권의 원금 1억 달러는 모두 사라졌다.금융의 존재 의의를 단 하나만 꼽으라면 바로 리스크를 분산하는 것이다. 하트윅은 “리스크와 리스크에 관련된 기회를 측정하는 것이 금융임을 알지 못한다면 금융을 제대로 이해하지 못한 것”이라고 말했다.재난채권 매수자는 높은 수익률 외에도 추가적인 이익을 얻는다. 똑똑한 투자자들이 이 채권을 선호하는 이유 중 하나다. 주식이나 기존 채권과 달리 재난채권의 실적은 경제 주기나 시장 변동과 무관하다. 허리케인, 지진, 기타 재난은 다행히 주식시장과 별개로 움직인다. 이런 채권을 포트폴리오에 포함하면 진정한 다각화가 이뤄지며, 잠재적으로 시장이 불황일 때도 안정성을 확보할 수 있다. 스위스 리 캣 본드 인덱스에 따르면 이 자산군은 2008년과 2020년에 각각 수익률 2.45%, 5.81%를 기록했다. 이 인덱스에서 수익률이 마이너스였던 것은 2022년 단 한 번뿐이었고, 그것도 2.15%로 낮은 수준이었다. NOAA에 따르면 당시 허리케인 이언이 플로리다 남서부를 덮치면서 약 1120억 달러에 달하는 손해가 발생했다.파월은 재난채권이 “10% 중후반”대의 수익률을 보이는 반면 전반적인 포트폴리오에서 예상되는 손실률은 고작 “2~3%”이기 때문에 이처럼 좋은 실적을 얻을 수 있다고 말했다. 이를 종합하면 업계에서도 손색없이 높은 수익 흐름을 얻을 수 있다는 것이다.파월은 수익에서 불일치가 발생하는 이유 중 하나로 “리스크가 너무 갑작스럽기 때문”이라고 말했다. 부지런한 정크본드 투자자는 회사의 파산을 예측하고 디폴트 전에 채권을 매각할 기회라도 얻을 수 있다. 그러나 재난채권은 그렇지 않다. 허리케인이 예측되거나 토네이도가 발생했을 때는 이미 발을 빼기에는 너무 늦은 시점이다.그러나 자연재해가 일어난다고 해서 재난채권 투자자들이 무조건 리스크를 지는 것은 아니다. 하트윅은 대부분의 채권에서 보험사의 손실이 사전에 정해진 기준치를 초과할 경우에만 원금손실이 발생한다고 설명했다. 하트윅은 “허리케인이 폭풍인 경우, 특정 범위 내에 상륙하는 경우, 지정된 기간 내에 손실이 발생할 경우” 등 특정 조건을 만족할 때 원금손실이 발생하는 채권도 있다고 덧붙였다.재난채권 시장은 시작된 이래 큰 폭으로 성장했다. 주요 거래 간행물인 아르테미스에 따르면 오늘날 미지불금은 474억 달러에 달한다. 성장은 갈수록 빨라진다. 아르테미스의 데이터에 따르면 올해 현재까지 127억 달러어치 채권이 발행됐으며, 2023년 전체 기록인 164억 달러를 머지않아 넘어설 전망이다.지금까지는 재난채권에 투자하려고 해도 선택지가 많지 않았다. 뮤추얼펀드를 이용할 수 있는 경우 스톤리지의 고수익 재보험 리스크 프리미엄 펀드(관리 자산 30억 달러), 앰배서더 EMPIX(2억6700만 달러), 파이오니어 캣 본드 펀드(3억4800만 달러) 등을 선택한다. 아니면 뮤추얼펀드를 매수하거나, 그런 펀드를 매수하는 헤지펀드를 매수하거나, 채권 자체를 매수하는 개인 계좌를 통해 관리해야 한다. 두 방법 모두 가능하지만 ETF처럼 간편하지는 않다. 뮤추얼펀드는 수수료가 높고 거래일 마지막에만 매수·매도가 가능하다. 하지만 ETF는 주식과 똑같이 거래되며 실시간으로 가격이 매겨지고 일반적으로 수수료가 낮다.그런 ETF에는 분명히 매력이 있지만, 지금까지 왜 없었는지가 의문을 자아낸다. 투자설명서가 공개되자 ETF 업계의 유명한 인사들이 실현 가능성을 빠르게 평가했다. 케임브리아 펀즈의 멥 페이버 CEO는 X(구 트위터)에 “(재난채권은) 유동성이 낮기로 악명 높은데 이걸 어떻게 할지 아주 궁금하다”고 말했다. 이와 비슷하게 알파 아키텍트의 웨스 그레이 CEO는 “정말 이걸 누가 하겠다고 한 거냐”며 의문을 표했다. 문제는 간단하다. 페이버가 지적했듯이 재난채권은 빠르게 사고팔기가 어렵기로 유명한데, ETF는 매수와 매도가 빨리 이뤄져야 한다.파월은 “가장 큰 유동성 문제는 매도가 아니다”라며 “문제는 매수할 물건을 찾는 것”이라고 말했다.파월은 이 문제를 해결하기 위해 브룩몬트가 재난채권 분야에서 입지를 굳히고 거래 흐름을 확보하는 데 능숙한 자문회사와 제휴했다고 말했지만, 아직은 이들의 정체를 공개하지 않았다. 게다가 브룩몬트의 투자 설명서에 따르면 이 펀드는 다른 보험 관련 증권이나 심지어 보험사의 기업채 등 다양한 관련 기관에 투자할 수 있다. 파월은 이 투자가 다리 역할을 하여 브룩먼트가 실제 재난채권을 손에 넣을 때까지 투자자가 필요로하는 것을 불완전할지라도 즉각적으로 제공할 수 있을 것이라고 설명했다.사우스캐롤라이나대의 하트윅은 지금이 재난채권 ETF에 적기일 수도 있다고 믿는다. 하트윅은 매수를 고려하는 사람들이 이 ETF를 면밀히 검토하여 특정 사건이나 지역에 과도하게 노출되어 있지 않은지 확인해야 한다고 말했다. 또 하트윅은 투자자들이 ETF 가격이 “날씨에 따라 변동”할 수 있다는 점에 대비해야 한다고 덧붙였다.승인되면 이 ETF는 9월 25일 거래가 시작된다. 브룩몬트의 파월은 이 날짜가 우연이 아님을 알고 있다. 바로 허리케인 시즌이 끝날 무렵이다.- Brandon Kochkodin 포브스 기자

위 기사의 원문은 http://forbes.com 에서 보실 수 있습니다.포브스 코리아 온라인 서비스는 포브스 본사와의 저작권 계약상 해외 기사의 전문보기가 제공되지 않습니다.이 점 양해해주시기 바랍니다.