|

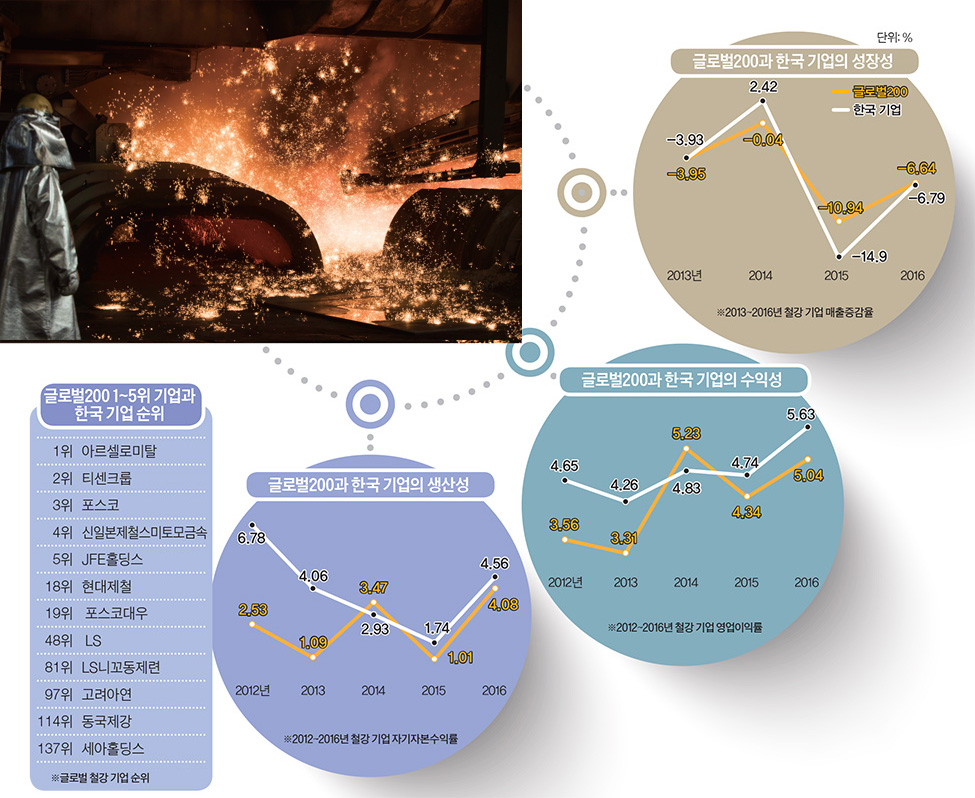

공급 과잉이 수익성 악화로 이어져200대 기업의 지난해 기준 매출 비중으로 봤을 때 글로벌 철강 시장은 유럽(25.35%)·중국(22.69%)·일본(20.47%) 업체가 삼분하고 있다. 기업 수로는 중국이 52개로 가장 많고, 이어 유럽(51개)·일본(28개) 순이다. 중국과 유럽에 비하면 일본은 기업 수에 비해 매출 비중이 큰 편이다. 신일본제철스미토모금속(4위)·JFE홀딩스(5위)·스미토모전공(7위) 등 대형 업체가 주로 포진한 때문인 것으로 분석된다. 일본 철강 기업은 2014~2015년에 걸친 불황기에도 이익 규모가 컸던 것으로 나타났다. 특히 히타치금속의 매출(7.44%), 영업이익(5.65%), 순익(29.54%) 성장세가 가장 돋보였다. 일본의 대표 업체인 신일본제철스미토모금속의 5년 간 매출(-3.28%)은 다소 하락했지만, 영업이익(9.08%)과 순이익(16.05%)은 성장세를 보였다. 글로벌200에 포함된 일본 기업군은 특히 순유동자산 규모가 커서 건전성과 단기 투자 여력이 뛰어난 것으로 나타났다. 이자보상 배율도 9.89로 글로벌 기준(2.15)보다 훨씬 높고 각 유동성 지표도 양호한 편이다.유럽은 일본과 반대의 모습을 보이고 있다. 글로벌200 포함 유럽 기업의 매출 비중은 약 25%에 달하지만, 영업이익과 순이익 비중은 각각 18.3%, 15.61%로 높지 않다. 지난 5년 간 세 차례에 걸쳐 순손실을 기록하기도 했다. 세계 최대 업체인 아스텔로미탈의 부진 영향이 컸다. 이 회사의 매출증가율은 5년 간 -9.38%을 기록하는 등 성장세가 크게 떨어졌다. 같은 기간 두 차례의 영업적자와 세 차례의 순손실을 기록했다. 또 일본과 달리 이자보상배율이 1.2 정도로 다른 지역에 비해 낮고, 이자 비용이 영업이익보다 많은 기업의 발생 비율(19.57%)도 다른 경쟁지역에 비해 높은 편이다. 중국의 철강산업도 크게 성장한 외형에 비해 글로벌 시장에서 차지하는 영업이익(19%)과 순이익(18.93%) 비중은 떨어진다. 2015년에는 영업이익과 순이익이 각각 전년 대비 32.09%, 86%나 떨어지기도 했다. 유동(0.85)·당좌(0.63)·현금(0.19) 비율 등 유동성 지표가 썩 좋지 않고, 이자비용이 영업이익보다 많은 한계기업 수가 많아 유동성 위기 징후도 있다. 이에 따른 중국 철강 업체의 구조조정과 중국이 주요 철강 대기업의 인수·합병 등이 예상되는 이유다.철강시장에서 한국의 비중은 다른 주요 수출산업에 비해 크지 않다. 글로벌200에 포함된 한국 기업은 8개. 차지하는 매출 비중은 약 7% 수준이다. 한국 철강 업계는 2015년 특히 부진했다. 당시 상위 8개 한국 철강 기업의 매출은 전년 대비 14.9% 감소했다. 영업이익과 순이익 증가율도 -16.51%, -43.23%를 기록했다. 철강을 원자재로 쓰는 국내 조선·자동차 산업 부진이 이유였다.

미국 보호무역 기조는 악재다만 지난해에는 전년에 비해 영업이익률(4.74%→5.63%)과 순이익률(1.02%→2.89%)이 개선되면서 매출은 줄었지만 영어이익과 순이익은 다시 증가세로 돌아섰다. 중국이 철강산업에 대한 본격적인 구조조정을 시작할 것이라는 기대감에 철강 제품 가격이 올랐기 때문으로 풀이된다. 또 자체 고부가가치 제품인 월드프리미엄 제품 판매량이 증가한 것도 실적 개선에 한몫했다.글로벌 철강 시장 전망과 관련해선 호재와 악재가 동시에 관측되고 있다. 미국 중심의 해외 각국은 자국 철강 업체를 보호하기 위해 수입 철강재에 대한 반덤핑 관세를 부과하는 등 보호무역주의를 강화하고 있다. 중국산 철강제품에 대한 미국의 수입규제조치로 징벌적 관세폭탄이 부과된 바 있고 그 파급이 글로벌 시장으로 번지는 분위기다. 미국의 기준금리 인상에 따른 신흥국 경기 둔화 가능성과 철강 원자재 가격 급등, 국제환경규제의 엄격한 적용 흐름 등도 불안 요소다. 이와 달리 중국이 주요 철강 대기업의 인수·합병을 통해 공급 물량 감축 의지를 분명히 하고 있다는 점은 긍정적 요인으로 꼽힌다.