시중은행 예·적금 기본금리 연 2%대… 은행별 우대금리 더하면 연 4~6%대

▎사진:gettyimagesbank |

|

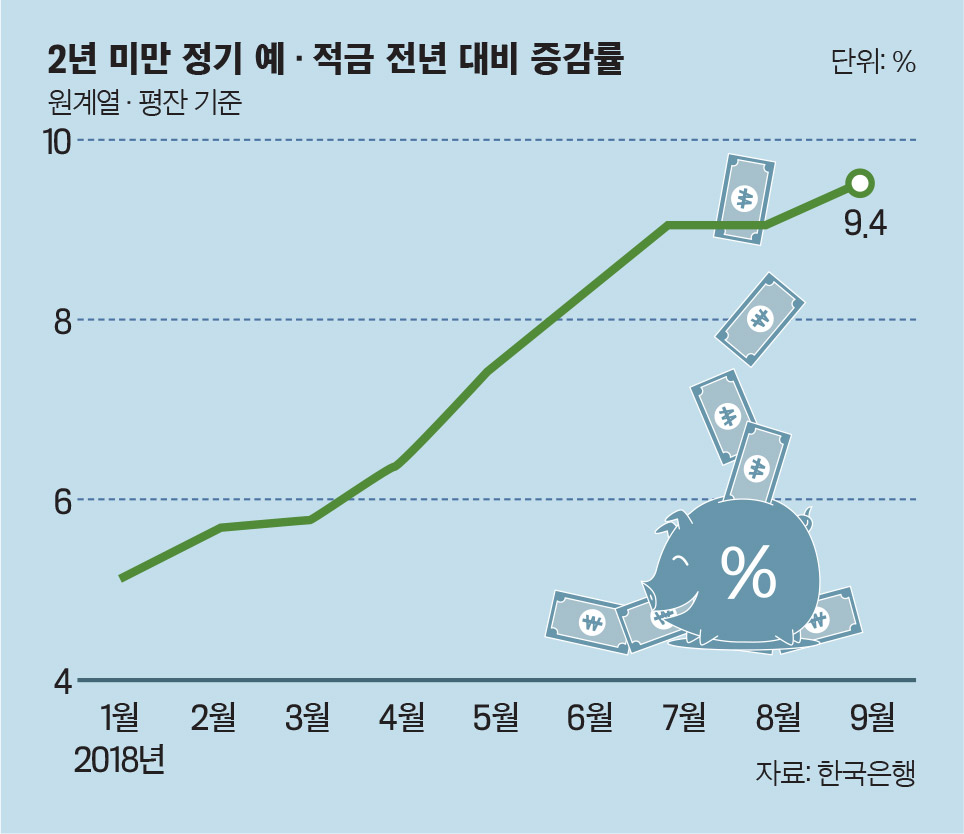

서울에 사는 직장인 이수광(42)씨는 최근 몇 년 간 이어온 주식 투자를 접고, 남은 돈으로 한 시중은행의 만기 1년짜리 적금에 가입했다. 금리는 연 5.9%. 이 적금의 금리는 기본 금리와 우대금리를 합쳐 최대 연 6%에 이른다. 이씨는 “최근 몇 년 간의 주식 수익률을 꼼꼼히 따져보니 마이너스 10%가 넘었다”며 “금리가 대세 상승세를 보이고 있어 적금을 드는 게 주식 투자보다 나을 것 같다”고 말했다. 경기도에 사는 주부 심 모(39)씨는 최대 연 5.5%를 받을 수 있는 적금에 가입하기 위해 매일 아침마다 전쟁을 치르고 있다. 워낙 인기가 많아 지점별로 한정 판매를 하고 있는데, 아침 일찍 마감되기 때문이다. 심씨는 “근처 지점을 며칠 더 가보고 경쟁이 덜한 지점을 찾아가볼 예정”이라고 말했다.정기예금이나 적금이 다시 주목받고 있다. 한국은행에 따르면 9월 중 2년 미만 정기 예·적금은 13조2586억원 늘어나 1년 전보다 9.4%(평균잔액 기준) 증가했다. 2년 미만 정기예·적금 증감율은 올해 1~3월만 하더라도 5%대에 불과했다. 그러나 4월 6.4%, 5월 7.4%, 6월 8.2%로 증감폭이 꾸준히 커지더니 7~9월에는 9%대 오름세를 보이고 있다. 이 같은 오름세가 최근에는 더 커졌다. 한국은행이 11월 1년 만에 기준금리를 연 1.50%에서 1.75%로 인상하면서 대부분 예·적금 상품의 금리가 연 4%대로 뛰어 올랐기 때문이다. 기준금리 인상에 맞춰 금융권이 예·적금의 기본금리를 일제히 인상한 것이다. 여기에 우대금리를 더한 연 6%의 고금리 상품도 하나 둘 나오고 있다.

금융권, 기본금리 일제히 인상NH농협은행은 일반정기예금과 자유적립형정기예금의 1년 금리를 기존 연 1.25%에서 1.50%로 인상했다. 주택청약예금 금리는 연 1.75%에서 2.00%로 올랐다. 정기적금과 상호부금은 1년 금리가 1.55%에서 1.80%로, 3년 금리는 연 1.70%에서 2.00%로 각각 상향조정됐다. 우리은행도 예·적금 금리를 0.10∼0.30%포인트 인상했다. 인상 후 ‘위비 수퍼주거래예금 2’ 금리는 기본 연 2.00%, 최고 연 2.40%다. ‘아이터치 우리예금’은 기본금리 연 2.00%, 최고금리 연 2.30%다. KB국민은행 역시 ‘1코노미스마트적금’의 기본이율을 연 1.90%에서 2.15%로 올렸다. 신한은행은 ‘신한 쏠편한 선물하는 적금’의 기본금리를 기존 연 3.00%에서 3.10%로 인상했다.이 같은 기본금리에 우대금리를 더하면 예·적금 금리는 대개 연 4%대에서 최대 연 6%에 이른다. 우대금리는 예·적금 가입 때 각 은행의 다른 상품을 함께 이용하면 추가해 주는 금리로, 은행마다 다르지만 보통 연 2~3% 정도다. 가령 KB국민은행은 상품에 따라 최대 연 2.75%의 우대금리를 준다. 우대금리를 다 받는다면 ‘1코노미스마트적금’의 금리는 최대 연 4.8%에 이른다. 신한은행 역시 여러 예·적금 상품에 연 2.30%의 우대금리를 적용하고 있어, 보통 연 4%대 수익을 얻을 수 있다. 우리은행 예·적금 상품의 경우 기본금리는 연 1.5~2.00%지만 급여·연금 수령, 우리카드 이용, 공과금 자동이체를 하면 금리를 최대 연 4.20% 더 준다. 우대금리를 모두 받는다면 금리가 최대 연 6%에 이르는 것이다. 실제로 우리은행이 최근 내놓은 ‘우리 여행적금’의 경우 기본금리 연 1.80%에 연 4.2%의 우대금리를 더해 최대 연 4.2%여서 최종 금리는 최대 연 6%에 이른다.연 5%대 금리 덕에 10월 출시 이후 한 달 만에 10만 계좌를 돌파한 수협은행의 ‘Sh쑥쑥크는아이적금’도 기본금리는 연 3.5%(5년 가입 기준)지만 우대금리 1.5%와 올해 말까지만 적용하는 특별금리 0.5%를 받으면 최대 연 5.5%에 이른다. 현재 이 상품은 가입자가 몰려 1인 1계좌, 지점별 하루 10계좌까지 판매 제한을 걸어둔 상태다. 금융권의 한 관계자는 “최근 주식시장의 변동성이 커지면서 높은 금리를 제공하는 적금 상품에 대한 문의가 늘고 있다”고 말했다. 중도 해지에 대한 부담이 준 것도 영향을 미치고 있다. 지금까지는 정기예금이나 적금을 중도에 해지하면 적립 기간이나 금액에 상관없이 약정 금리의 10% 금리만 주는 등 일률적으로 낮은 금리를 적용했다. 하지만 11월부터는 약정 기간에 가까워질수록 중도해지 금리가 올라간다. 예컨대 1년 만기 연 2.0%짜리 적금에 가입했다가 6개월 뒤 해지하면 약정금리의 절반인 연 1.0%의 금리를 적용하고, 9개월이 지난 시점에 해지하면 연 1.5%의 금리를 적용하는 식이다. 이는 금융감독원이 소비자권익 강화 차원에서 관련 가이드라인을 개선한 덕분이다.

우대금리 다 받기는 쉽지 않아금융권은 당분간 예·적금 인기가 이어질 것으로 보고 있다. 미국을 중심으로 금리 자체가 상승세인 데다 주식시장 등 전통적인 투자시장이 불안한 모습을 보이고 있기 때문이다. 부동산 시장도 정부의 잇단 규제 정책으로 위축되고 있다. 시중 유동자금이 예·적금으로 몰릴 수 있는 조건이 갖춰진 것이다. 국내 자산가들의 안전자산 선호 현상도 여전하다. 스탠다드차타드 그룹이 발표한 ‘2018 신흥 소득자 연구보고서’에 따르면 한국의 신흥소득자(매월 400만~700만원의 소득을 올리는 25~55세 연령의 소득자)는 금융·재무 목표 달성을 위해 정기예금(42%), 보통예금(32%) 등 가장 기본적인 저축 방식을 선택하고 있는 것으로 나타났다. 반면 ‘하이 리스크 하이 리턴’ 형태의 주식투자를 활용하는 비율은 16%에 그쳤다. 예·적금에 가입할 때는 금융감독원이 운영하는 금융상품통합비교공시 사이트 ‘금융상품한눈에’(http://finlife.fss.or.kr)를 참고할 만하다. 각 은행별 예·적금 상품의 금리를 한눈에 비교해 볼 수 있다. 전문가들은 “우대금리가 아무리 높더라도 우대금리를 다 받기는 쉽지 않으므로 실제 은행 창구에서 자신의 금리를 확인해 봐야 한다”고 조언했다.- 황정일 기자 obidius@joongang.co.kr