|

여전히 강력한 달러화 위상

주요국들이 외환보유액 대부분을 달러화로 채우는 이유는 안전자산이기 때문이다. 달러화는 금과 마찬가지로 대표적인 안전자산으로 꼽힌다. 달러화는 경기 비순응적 특징을 갖고 있어서다. 글로벌 경기가 침체될 때 언제나 달러가 강세를 보인 것은 아니지만, 대표적인 경기 침체 기간이었던 석유파동과 IT 버블 붕괴, 2008년 금융위기 등 위기 때마다 달러화는 강세를 보이곤 했다. 최근에도 영국의 유럽연합(EU) 탈퇴와 미·중 무역분쟁 등 위기가 부각될 때면 달러는 강세를 나타냈다. 이에 따라 달러를 보유하려는 투자자들이 늘었다. 달러를 확보하는 방법은 크게 세 가지다. 우선 달러화를 직접 보유하는 방식이다. 달러화를 금고에 보관할 수도 있지만 시중은행의 외화예금으로 보유하는 편이 유리하다. 외화예금도 5000만원까지 예금자 보호를 받을 수 있을 뿐만 아니라 국내 시중은행이 경쟁적으로 외화예금 유치에 나서면서 부가 혜택을 제공하고 있어서다.

국내 거주자 가운데 개인들이 보유 중인 달러 예금은 증가세를 보이고 있다. 한국은행이 집계한 8월 중 거주자 외화예금 동향 통계에 따르면 8월 말 국내 거주 중인 개인의 달러화 예금은 131억8000만 달러였다. 4월 말 112억9000만달러에서 6월 128억1000만 달러로 증가한 데 이어 증가세가 이어지고 있다. 기업 보유분을 포함한 미국 달러화 예금 총액(608억4000만 달러) 대비 개인 예금 비중은 21.7%로 역대 최대치다. 시중은행 관계자는 “세계적으로 경기가 부진하고 경제에 대한 불확실성이 일상화되면서 안전자산인 달러를 갖고 있으려는 사람이 늘었다”고 설명했다.

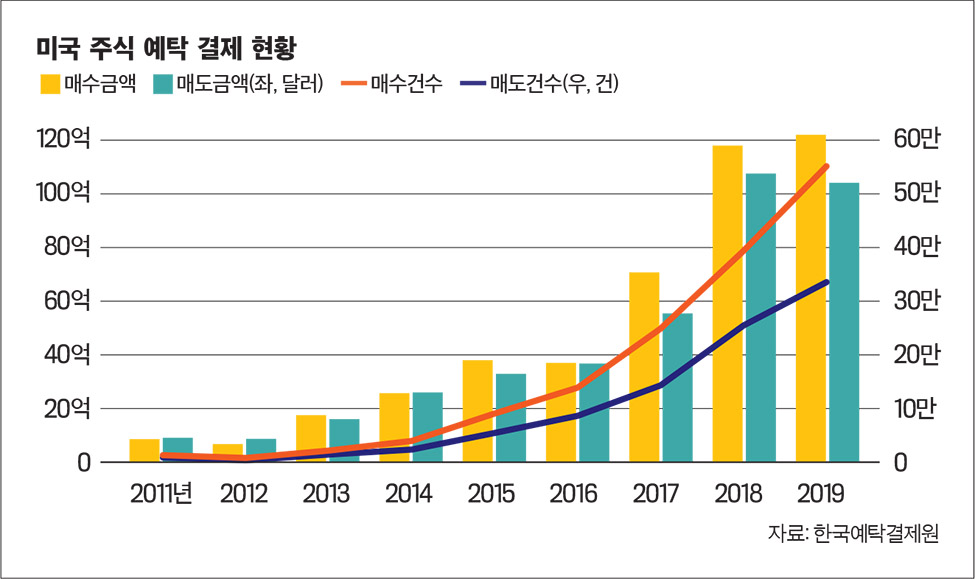

달러를 보유하는 또 다른 방법은 달러 자산 투자다. 여기서는 미국 주식 투자가 유력하다. 미국 주식 투자는 달러가 가진 안전자산이라는 특징과 함께 미국의 성장세에 올라탈 수 있다는 점이 부각된다. 2008년 금융위기 이후 글로벌 경기 침체 속에서 미국의 나홀로 성장이 두드러지면서 투자할 만한 시장은 미국뿐이라는 이야기도 나온다. 국내 투자자들은 미국 주식에 직접 투자하거나 달러 상장지수증권(ETF), 주가연계증권(ELS) 등을 매수하는 방식으로 달러 자산을 확보하고 있다. 한국예탁결제원에 따르면 국내 투자자들의 미국 주식 매수금액은 지난 2016년 36억9549만 달러였으나 2017년 70억9617만 달러로 급증했다. 이어 2018년에는 117억5111만 달러를 기록하며 집계가 시작된 이래 처음으로 100억 달러를 넘었다. 미국 주식 매수금액은 올해도 증가세를 이어가고 있다. 국내 투자자들의 미국 주식 매수금액은 9월 말까지 121억5264만 달러를 기록하며 지난해 연간 매수금액을 넘어섰다.

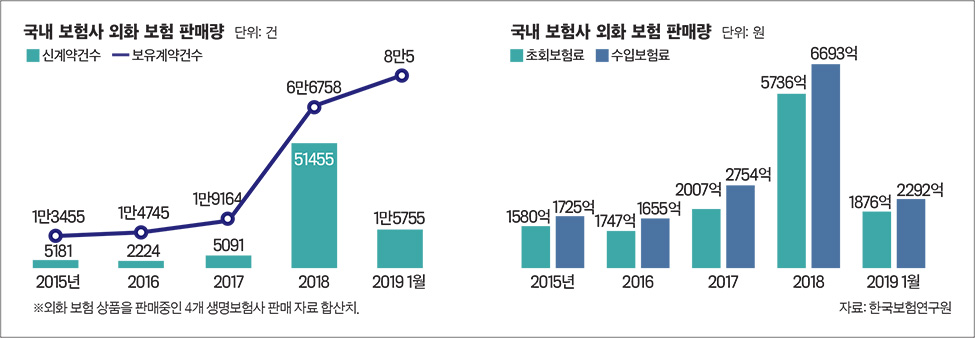

보험으로도 안전자산인 달러를 확보할 수 있다. 최근 보험 시장에서는 보험료 납입과 보험금 수령을 달러로 진행하는 달러 보험의 판매가 급증했다. 한국보험연구원에 따르면 국내에서 외화보험 상품을 판매 중인 4개 보험사(푸르덴셜, 메트라이프, AIA, 오렌지라이프)의 지난해 외화보험 신규 계약 건수는 5만1413건으로 전년 대비 10배 이상으로 늘었다. 올해도 1분기에만 1만5735건이 판매되면서 누적 계약건수는 8만건을 넘어섰다. 보험 가입자가 낸 보험료 보험료의 총액을 뜻하는 수입보험료도 급격히 늘었다. 2015년에는 1725억원에 그쳤던 수입보험료는 2018년까지 4년간 연평균 57.1% 성장하면서 6693억원을 기록했다.

푸르덴셜 달러보험 인기

|

현재 국내에서 판매 중인 달러보험은 달러종신보험·달러 연금보험·달러저축보험 등 세 가지다. 여기서는 푸르덴셜생명의 달러보험이 호평을 받고 있다. 푸르덴셜생명이 판매 중인 ‘무배당 달러평생보장보험’은 국내에서 유일하게 3.2% 예정이율을 확정적으로 보장해주는 상품이다. 이 상품은 2018년 10월 출시된 후 2019년 9월까지 약 1만1000건이 판매됐다. 달러연금보험으로는 ‘무배당 달러 평생소득 변액연금보험’이 가입 때 노후소득 지급률을 확정해 제시하면서 좋은 평가를 받았다.

이 상품은 월납과 일시납을 포함해 2019년 9월 누적판매건 수가 4700건을 돌파했다. 푸르덴셜생명 관계자는 “고객의 사망보장 뿐만 아니라 고령화에 따라 고객의 안정적인 노후소득을 만들어주는 부분도 집중하고 있다”며 “지금 고객 대부분은 원화 자산을 갖고 있기 때문에 위험 분산 차원에서 달러 자산을 고려해 볼 필요가 있다”고 설명했다.

- 황건강 기자 hwang.kunkang@joongang.co.kr