‘초수명 시대’를 살아가는 투자자들은 복리 효과 염두해야

▎워런 버핏은 65세 이후 현 재산의 90%를 일궜다. |

|

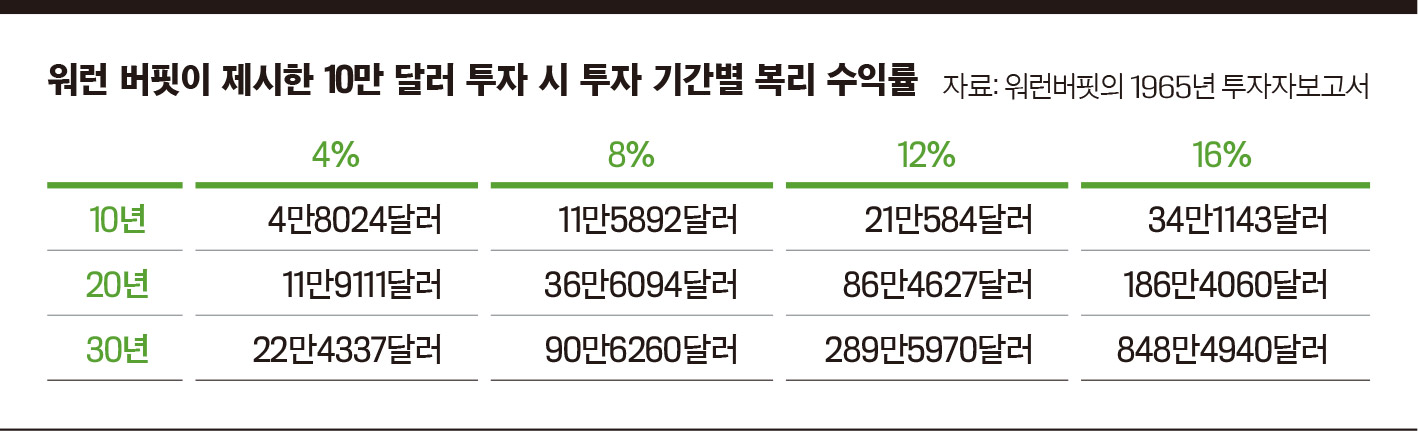

지난 8월 30일은 현 시대 가장 성공적인 투자자 중 한 명인 워런 버핏의 구순(九旬)이었다. 12살에 시티서비스 3주를 사면서 시작한 그의 투자 인생은 78년째 이어지고 있는 셈이다. 생일을 앞두고 월스트리트저널의 칼럼니스트 제이슨 츠바이크와 진행한 인터뷰에서 그는 “오래 전에 ‘므드셀라 기법(The Methusalah Technique)’이라 부르는 방법을 추천 받았다”고 말했다.므드셀라는 아담과 하와의 7대손이며, 방주로 유명한 노아의 할아버지이다. 그를 더욱 유명하게 만든 것은 성경의 등장인물 중 가장 오래 산 사람이기 때문이다. 무려 969세까지 살았다고 한다. 버핏이 므드셀라 기법을 처음 언급한 것은 지금부터 55년 전인 1965년 투자자 보고서에서라고 한다. 여기서 버핏은 투자 시간 지평을 단기 베이스로 생각하는 일부 투자자들을 위해, 투자금 10만 달러를 예시로 시간에 따라 수익이 어떻게 달라지는지 도표로 정리했다.

오래 사는 것은 투자에 유리하다버핏은 이 도표가 뜻하는 투자 차원의 이점을 3가지로 정리했다. 첫째는 장수(A long life) 즉 므드셀라 기법이고, 둘째는 높은 복리 수익률, 마지막으로 첫째와 둘째의 조합이다. 이 가운데 세 번째 방법을 특히 추천한다고 적었다.하나씩 살펴보자. 먼저 ‘장수’다. 오래 사는 것이 왜 유리할까. 돈 버는 시간과 돈을 굴리는 기간을 오랫동안 확보할 수 있기 때문이다. 만일 버핏이 65세에 사망했다면 그의 재산은 어떻게 될까. 현재 820억 달러(93조5538억원)로 추정되는 그의 재산 중 90%가 사라지게 된다. 현 재산의 10분 1만 남는다는 얘기이다. 반대로 해석하면 이는 버핏이 65세 이후 현 재산의 90%를 일궜다는 것을 의미한다. 65세 이전에 그가 벌어들인 돈도 보통사람에겐 어마어마한 금액이지만 그가 만일 오래 살지 못했다면, 세계 부자 랭킹 10위 안에는 끼지 못했을 것이다.두 번째의 ‘높은 복리 수익률’은 너무 당연한 얘기이다. 수익률이 높으면 수익도 비례해 커진다. 더욱 당연한 것이지만 높은 복리 수익률과 시간이 만나면 그 효과는 더욱 극대화된다. 버핏이 가장 추천하는 방법이 바로 세 번째 방법이다. 물론 우리가 버핏처럼 투자할 수는 없다. 필자는 버핏 따라 하기, 버핏처럼 투자하면 돈을 벌 수 있다는 식의 주장을 믿지 않는다. 물리학을 한다고 모든 사람이 아인슈타인처럼 될 수는 없는 노릇 아닌가.[블랙 스완]의 저자 나심 니콜라스 탈레브는 버핏의 성과를 실력이 아니라 우연적 현상으로도 설명이 가능하다고 한다. 전 세계에서 주식에 투자하는 사람들을 모집단으로 할 경우, 확률상 버핏 같은 인물은 한두 명은 나올 수 있다는 얘기이다. 조금 극단적으로 비유하자면 전 세계에 있는 원숭이들 모두에게 주식투자를 시키면 그 중 한 마리는 엄청난 수익률을 기록할 수도 있다는 것이다. 탈레브는 확률이나 우연이 우리 삶에 미치는 영향이 우리 생각보다 훨씬 크다는 것을 보여주기 위해 이런 주장을 한 듯싶다.이런 점들을 고려하더라도 ‘므드셀라 기법’은 초수명 시대를 살아가는 우리들에게 시사점을 제공한다. 버핏처럼 할 수는 없더라도 그의 마인드를 배운다면 우리의 경제적 삶은 분명 나아질 것이다. 앞으로 우리는 오래 사는 사람이 많은 시대를 살게 된다. 인구통계 전문가 박유성 교수의 분석에 따르면 현재 20세는 셋 중 한 명, 30세는 넷 중 한 명, 40세는 다섯 중 한 명, 50세는 일곱 중 한 명 정도가 100세를 넘겨 살 것이라고 한다.만일 당신이 지금 50세이고, 100세까지 사는 일곱 중 한 명에 해당된다면, 향후 50년의 시간이 남아있게 된다. 100세에 이르지 못하더라도 80세, 90세까지 사는 것은 흔한 풍경이 될 것이다. 50세에 20년이나 30년 뒤에 노후생활비로 쓰겠다고 3000만원을 투자했다고 가정해 보자. 8% 수익률을 꾸준히 거둔다면 20년 뒤 1억2947만원이 된다. 30년 뒤엔 2억7951만원이다.연 10%대 이상으로만 장기 간에 걸쳐 투자할 수 있다면 우리는 20년, 30년 뒤에 큰돈을 만질 수 있다. 허황된 이야기가 아니다. 실제 일본에서는 퇴직 후 본격적인 투자를 시작해서 부자가 된 사례가 자주 등장하고 있다. 인간 수명이 60세, 70세인 시대에는 전혀 볼 수 없었던 모습이 펼쳐지고 있는 것이다.초수명 시대의 개막으로 투자 시간 지평이 비약적으로 길어졌음에도 여전히 적지 않은 사람들이 단기적인 관점에 서 있는 경우가 많은 듯하다. 자산운용의 초점을 퇴직 시점에 맞추는 게 대표적이다. 이제는 더 멀리 내다 봐야 한다. 지금이라도 자신의 자산 중 3000만원 정도를 빼 놓고 20년, 혹은 30년간 장기적으로 운용해야 한다. 이 돈은 절대 건드리지 말고 나중에 간병비로 쓰거나 상속한다는 마음가짐으로 투자할 필요가 있다.

최소 4% 수익만 올려도 복리 효과목돈이 없는 사람도 방법이 없는 것은 아니다. 지금부터라도 10년 이상 적립식으로 주식이나 펀드와 같은 투자상품을 활용해 투자해서 목돈을 만들면 된다. 버핏을 거부로 만들어 준 수익률은 20%대 중반이었다. 우리는 그것의 절반의 절반만 올려도 된다. 다만 복리 효과를 얻기 위해서는 최소 4% 이상의 수익은 필요하다.버핏은 성공적인 투자를 위해서는 뛰어난 재능이나 노력이 아니라 시간(Time), 규율(discipline) 그리고 인내심(patience)이 중요하다고 강조한다. 이 중 시간문제는 해결됐다. 남은 것은 규율과 인내심이다. 버핏은 빚내서 투자하지 않았고 항상 일정 비율의 현금을 보유했으며, 한 번 주식을 사면 오랜 동안 보유했다. 버핏처럼 78년간 투자하진 못해도 지금부터 20년 혹은 30년 동안 투자할 수 있지 않을까. 규율과 인내심을 갖고 시간을 내 편으로 만들어 보자.

※ 필자는 미래에셋투자와연금센터 상무로, 경제 전문 칼럼니스트 겸 투자 콘텐트 전문가다. 서민들의 행복한 노후에 도움 되는 다양한 은퇴 콘텐트를 개발하고 강연·집필 활동을 하고 있다. [부자들의 개인 도서관] [돈 버는 사람 분명 따로 있다] 등의 저서가 있다.