공인인증서에 매달렸던 은행권, 부랴부랴 서비스 개발… “대면 서비스 기반 활용해야” 지적

▎액티브엑스, 키보드 보안 프로그램을 필수로 설치해야 해 불편을 안겼던 공인인증서가 12월 10일 폐지됐다. / 사진:연합뉴스 |

|

전자서명 시장을 독점해온 공인인증서 시대가 12월 10일 막을 내리면서 은행들의 위기감이 짙어졌다. 공인인증서 이후의 전자서명인 사설 인증에서 완전히 뒤처져 있다는 분석이다. 은행들은 그동안 공인인증서 발행 주체였던 금융결제원에 기댄 채 인증시장 기술 개발을 미뤄왔다. 그사이 통신사는 물론 카카오·네이버·토스까지 인증 시장에 진출해 이미 상당한 가입자를 확보했다. 금융권 관계자는 “보수적인 은행의 특성상 빠르지 못했다”며 “금융 소비자 이용 편의성 측면에서 이미 열세를 겪고 있다”고 평가했다.

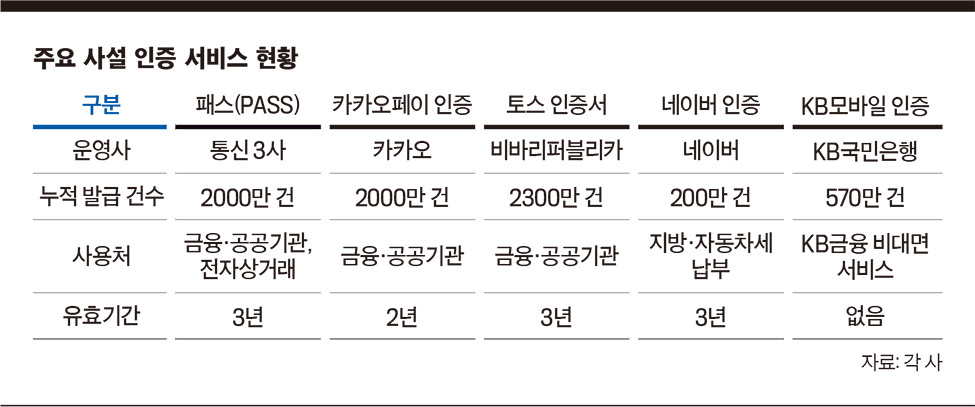

뒤늦은 은행, 발급 건수 등 주도권 빼앗겨금융권에 따르면 은행은 사설 인증 시장에서 경쟁력 자체를 갖추지 못한 것으로 드러났다. 지난해 7월 ‘KB모바일 인증서’을 내놓으며 사설 인증에 적극적으로 나섰던 KB국민은행마저 사용 고객이 570만명 규모에 그쳤다. SK텔레콤·KT·LG유플러스 등 통신 3사의 민간인증서인 ‘패스(PASS)’가 지난 11월 말 기준 누적 발급 건수 2000만 건을 돌파한 것과 대조된다. 올해 1월 발급 건수 1000만 건을 돌파한 PASS 인증서는 지난 5월 전자서명법 개정안 국회 통과로 발급 건수가 가파르게 증가했다. 카카오 등 정보기술(IT)기업들도 인증 시장에 뛰어들었다.은행이 변화에 기민하게 대응하지 못했다는 분석이다. 하나은행은 지난 8월 휴대폰 기종에 관계없이 사용할 수 있는 얼굴인증 서비스를 도입했고, NH농협은행은 지난 12월 초에야 간편인증 서비스인 ‘NHOnePass’를 내놨다. 금융권 관계자는 “금융결제원 대신 대면으로 가입자 신원확인 역할을 담당했던 은행들은 변화에 둔감했다”면서 “컴퓨터 속도를 느리게 하고 악성코드의 전파 통로로 이용되는 액티브엑스가 기본으로 쓰였고, 1년마다 갱신해야 하는 소비자의 불편도 고려하지 않았다.1999년 제정된 전자서명법은 공인인증제도를 도입해 인터넷을 통한 금융·상거래 등을 활성화하는 등의 성과를 이뤄냈다. 하지만 20년 넘게 유지되면서 우월한 법적효력을 가진 공인인증서가 전자서명 시장을 독점, 신기술 전자서명 기업의 시장진입 기회를 차단하는 결과를 낳았다. 게다가 액티브엑스 설치 등 이용자의 불편도 컸다.당장의 주도권은 PASS를 내놓은 통신업계가 챙길 전망이다. PASS 인증서는 앱에서 6자리 핀 번호나 지문 등의 생체 인증을 진행하면 1분 내에 발급이 가능하고 3년간 무료로 사용할 수 있다. 휴대폰 가입 정보를 기반으로 명의 인증과 기기 인증을 이중으로 거치기 때문에 사설인증서 중에 가장 강력한 보안 수준을 보장한다는 것이 통신사들의 설명이다. 현재 동양생명보험·KB손해보험·IBK연금보험·흥국생명 등 보험사에서 보험 가입문서 간편조회 시 PASS 인증서를 적용하고 있고, 미래에셋대우는 증권사 전자투표 시스템 간소화에 PASS를 도입했다.카카오·네이버 등 IT기업들도 사설 인증의 새로운 강자로 주목받고 있다. 2017년에 일찌감치 민간인증 사업을 개시한 카카오의 카카오페이 인증도 지난 12월 들어 누적 발급 2000만 건을 넘겼다. 특히 카카오페이 인증은 카카오톡 이용자는 별도 앱 설치 없이 회원 등록 절차를 거친 후 바로 이용할 수 있다는 강점을 발휘했다. 카카오 계정을 기반으로 한 모바일 인증서라는 점에서 편의성이 높다. 카카오페이 관계자는 “PC로 발급 후 모바일 기기로 복사하는 번거로운 과정 없이 스마트폰에서 바로 발급받아 PC와 모바일 웹에서 사용할 수 있다”고 말했다.금융권 진출에 속도를 내고 있는 네이버는 지난 3월 인증 시장에 뛰어들었다. 네이버 인증서를 사용할 경우 본인 확인을 한 후 네이버페이 포인트로 각종 요금 납부를 할 수도 있다. 네이버 인증서는 시장 진출 9개월여 만에 200만 건이 발급됐다. 핀테크 스타트업 비바리퍼블리카가 운영하는 모바일 금융 앱 토스(toss)도 두각을 나타내고 있다. 토스 인증서 누적 발급 건수는 지난 11월 2300만 건을 돌파했다. 최근 2개월 만에 600만 건을 추가 발급하는 등 성장세를 보였다.

“은행, 대면 지원 강점 내세워야” 지적상황이 이렇다 보니 은행들은 부랴부랴 인증 시장 진출을 강화하고 있다. 700억원 규모 인증시장을 빼앗길 수 없다는 위기감에서다. 신한은행은 공인인증서가 폐지되던 날 자체 인증서를 선보였다. 간편 로그인(패턴, 간편비밀번호 등)으로 인증할 수 있다는 점을 장점으로 내세웠다. 하나은행은 하반기 모바일 앱 하나원큐를 출시하면서 자체 인증서를 선보이는 형태로 인증서 시장에 뛰어들었다. 하지만 카카오·네이버·NHN 등 IT기업들이 자사 정보기술 인프라를 강점으로 블록체인 등 최신 보안 기술을 인증서에 적용하고 있는데 비해 뒤처졌다는 평가다.전문가들은 은행이 금융사의 강점을 살리는 방향으로 접근해야 한다고 지적한다. 예컨대 은행은 이용자 충성도라는 강점을 지녔다. 이용자 규모에서는 열세지만, 충성 고객을 확보할 경우 일부 인증 시장 점유율을 챙길 수 있다는 것이다. 실제 IBK기업은행은 노령층·장애인 등 디지털 소외계층에 친화적인 대면 지원을 내세워 IBK모바일인증서 사용자의 97%를 자사 온라인 뱅킹 앱 이용자로 꾸렸다. 정유신 서강대 교수(경영대학원)는 “이용 편의성 측면에서는 은행들이 밀리지만, 고객 관계 측면에서는 인증 시장에서 강점을 발휘할 수 있다”고 말했다.- 배동주 기자 bae.dongju@joongang.co.kr