▎우리금융지주 본점. / 사진:뉴시스 |

|

우리금융지주가 지난해년 신종 코로나바이러스 감염증(코로나19) 대유행에서 받은 충격은 다른 금융지주에 비해 유독 컸다. 이 충격의 여진은 올해도 계속될 전망이다. 우리금융이 비은행 계열사 확장에 힘쓰고 있지만 정작 증권사와 보험사 등 굵직한 자회사 확보에선 난항을 겪고 있기 때문이다. 매년 이어지는 금융지주들의 실적 잔치에서 우리금융만 소외되는 모습이 올해도 나타날 가능성이 높은 이유다.국내 금융지주들은 코로나19를 통해 더는 은행만으론 이익을 늘리기 어렵다는 것을 확인했다. 초저금리 시대를 맞은 데다 낮은 경제 성장률, 대출 시장 포화가 은행의 수익성을 낮추고 있기 때문이다. 이런 위기에서도 KB·신한·하나·농협금융 등은 지난해 사상 최대 이익을 냈다. 이는 은행보다 증권 등 비은행 계열사들이 중심이 되어 만들어낸 결과다. 결국 은행 창구에 의존해 ‘앉아서 돈 버는’ 시대가 저물고, 증권, 보험, 캐피탈 등 다양한 업계 경쟁력을 통해 위기에 대비해야 하는 시대가 열린 것이다.우리금융은 은행 이익이 뒷받침되던 2019년까지만 해도 실적이 크게 하락하지 않았다. 하지만 코로나19 발생 이후 높은 은행 의존도로 인해 우리금융 전체 순이익 감소 규모가 4대 금융지주 가운데 가장 컸다. 특히 우리금융은 농협금융에 국내 금융지주 빅4 타이틀마저 내줬다. 이런 결과는 6년 전 우리금융이 농협금융에 매각한 증권사(NH투자증권)가 증시 호황에 힘입어 호실적을 냈기 때문에 가능했다.지난해 순익 경쟁에서 5위로 밀린 우리금융 입장에서는 여타 비은행 계열사보다 우선적으로 증권사를 확보하는 것이 중요한 시점이 됐다고 보고 있다. 적극적인 인수합병을 통한 굵직한 비은행 계열사를 확보하지 않으면 ‘만년 5위’ 지주사가 될 수 있기 때문이다. 하지만 업계는 우리금융의 증권사 등의 인수합병이 갈수록 어려워지고 있다고 보고 있다. 지난해 코로나19 발생 이후 ‘동학개미’ 출현으로 증권사마다 큰 수익을 내면서 증권사 몸값이 어느 때보다 높아졌기 때문이다. 또 인수·합병할 증권사 매물조차 현재 보이지 않는 상황이다.

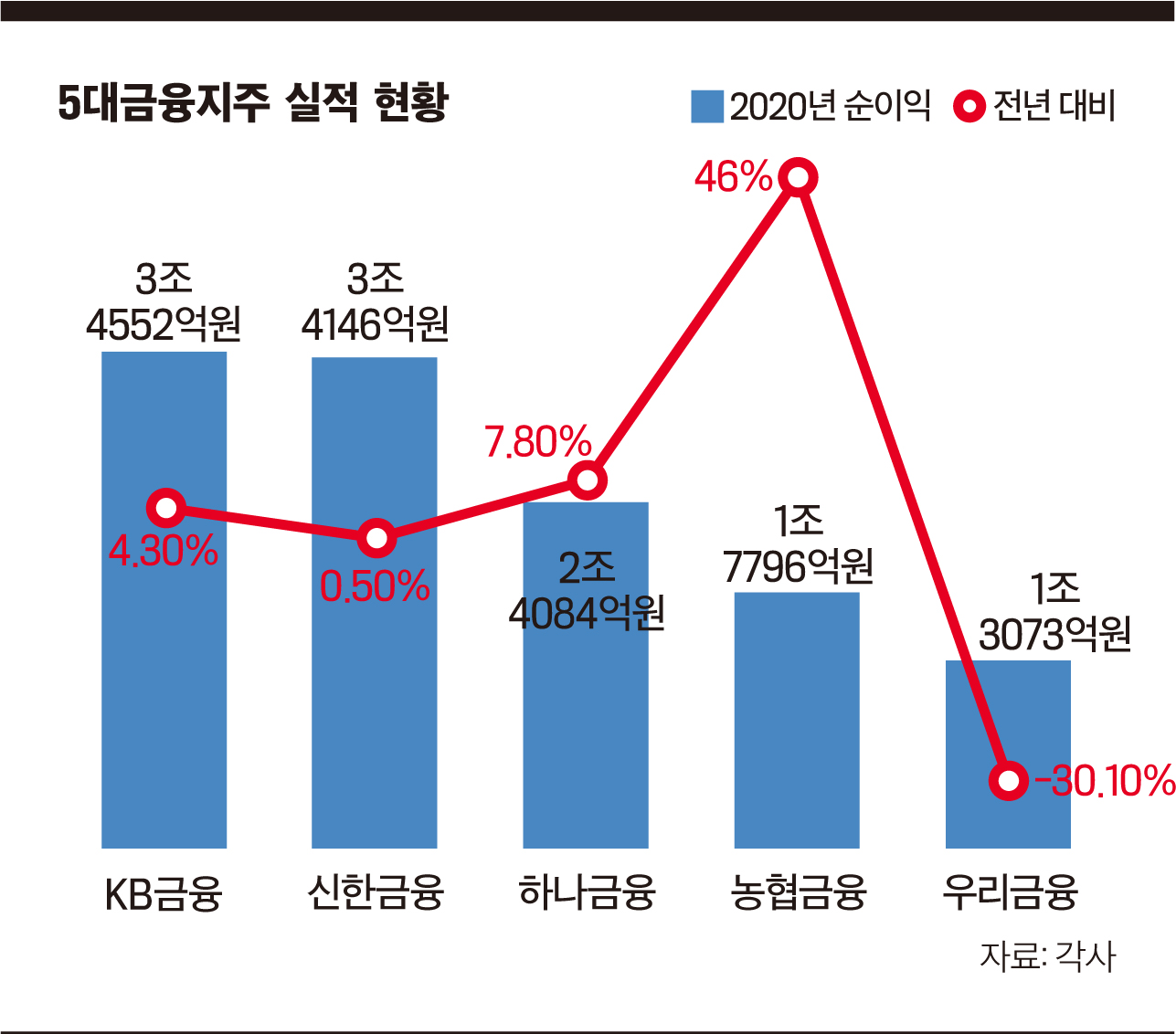

NH금융에 4대 금융지주 자리 내줘우리금융의 당기순이익은 지난해 5대 지주사 중 유일하게 전년 대비 감소했다. 증권과 보험 계열사의 확충 필요성을 매년 말해오면서도 이렇다 할 결과는 만들어내지 못한 결과다. 우리금융의 지난해 순이익은 1조3073억원으로 전년 대비 30.1% 줄었다. 반면 KB금융의 순이익은 같은 기간 4.3% 증가한 3조4552억원, 신한금융은 0.5% 늘어난 3조4146억원을 기록했다. 하나금융은 7.8% 늘어난 2조4084억원을 달성했고, 특히 농협금융은 46% 증가한 1조7796억원을 기록했다. 농협금융은 농업인과 농촌을 위해 매년 지원하는 ‘농업지원사업비’를 제외하면 사상 처음으로 순이익 2조 클럽(2조487억원)에 들어간다.농협금융의 호실적은 우리금융이 만들어줬다고 볼 수 있다. 농협금융의 NH투자증권이 지난해 호실적을 냈기 때문이다. NH투자증권은 우리금융이 2014년 민영화 과정에서 우리투자증권을 농협금융에 매각하면서 탄생했다. 농협금융은 당시 NH농협증권과 우리투자증권을 합병했고 그렇게 탄생한 NH투자증권은 작년에만 5768억원의 순이익을 냈다. 전년 대비 21.1% 증가한 규모로 역대 최대 실적이었다. 증권사 관계자는 “(우리금융의 순이익은) 코로나 영향으로 2조원대도 지키지 못한 상황”이라며 “증권사를 매각한 후 6년 만에 그 증권사를 잘 키운 농협금융보다 못한 성적을 냈기 때문에 우리금융으로선 뼈아픈 상황”이라고 설명했다.우리금융의 순이익 감소는 증권사 등 덩치가 큰 비은행 계열사의 부재가 가장 큰 원인이다. 최근까지 우리금융의 자회사는 우리은행을 비롯해 우리카드, 우리금융캐피탈, 우리종합금융, 우리자산신탁, 우리자산운용 등 총 12개다. 이중 지난해 당기순이익이 1000억원 이상되는 계열사는 우리은행과 우리카드(1202억원)뿐이다.우리은행의 지난해 순이익은 1조3632억원으로 전년 동기 대비 9.4% 감소했다. 은행의 실적 부진은 우리은행만의 현상은 아니다. 금융감독원에 따르면 지난해 국내은행의 당기순이익은 전년 동기 대비 11.5% 감소한 12조3000억원을 기록했다. 대손충당금 증가와 판매비와 관리비(판관비)가 증가했고, 특히 순이자마진이 최저 수준으로 떨어지면서 국내 전체 은행권 이익이 줄었다. 금융당국은 이런 현상이 앞으로도 계속될 것으로 전망한다.반면 증권사와 생·손보사를 가지고 있는 KB금융과 신한금융, 하나금융, 농협금융은 은행의 순이익 감소에도 증권사의 호실적으로 지주 전체 순이익의 감소를 막을 수 있었다.

좋은 매물 나와도 주춤, 경쟁사에 다 빼앗겨금융업계는 우리금융이 지난해 좋은 보험사 매물을 놓쳤다고 보고 있다. KB금융은 KB생명을 자회사로 두고 있음에도 생보사 경쟁력 강화를 위해 매물로 나온 푸르덴셜생명을 편입, 사업 다각화에 성공했고 하나금융은 더케이손보를 매입해 하나손보로 간판을 바꿔 달았다. 시장에선 우리금융이 계열사 인수 여력이 있는데도 매물의 가치와 시장 경쟁력만 저울질하다 결국 다른 금융지주에 좋은 매물을 빼앗겼다고 평가했다.나이스신용평가에 따르면 지난해 말 기준 우리금융의 이중레버리지비율은 101.6%로 인수합병 여력이 다른 금융지주보다 높았다. 출자여력을 나타내는 이중레버리지비율이 낮으면 자회사 출자에 투입할 수 있는 자금 규모는 커진다. KB금융 등 다른 금융지주의 경우 이중레버리지비율은 규제 상한선 130%에 근접한 상황이다. 이 비율에 따라 우리금융이 인수합병에 쓸 수 있는 자금은 6조원에 달한다. 올해 배당과 이자비용을 제외해도 신종자본증권을 추가로 발행하면 인수합병 여력은 충분하다는 분석이다.업계에선 지난해 증권사의 필요성을 인식한 우리금융이 중소형 증권사를 인수할 가능성이 제기됐지만, 현재까지 우리금융의 인수·합병 움직임은 나타나지 않은 상황이다. 우리금융도 현재까지는 뚜렷한 계획은 가지고 있지 않은 입장이다.우리금융 관계자는 “비은행 계열사를 강화해야 명실상부한 종합 지주사가 되기 때문에 내부적으로 증권사 인수·합병 등을 계속 검토하고 있지만, 특정 증권사를 인수할 단계는 아니다”라고 말했다. 증권사 인수가 우선시 될 것이라는 전망에는 “최근 증권사 이익이 좋고, 우리금융이 과거 증권사를 매각한 것도 아쉬운 부분이라 다각도로 검토하고 있다”고 말했다.- 이용우 기자 lee.yongwoo1@joongang.co.kr