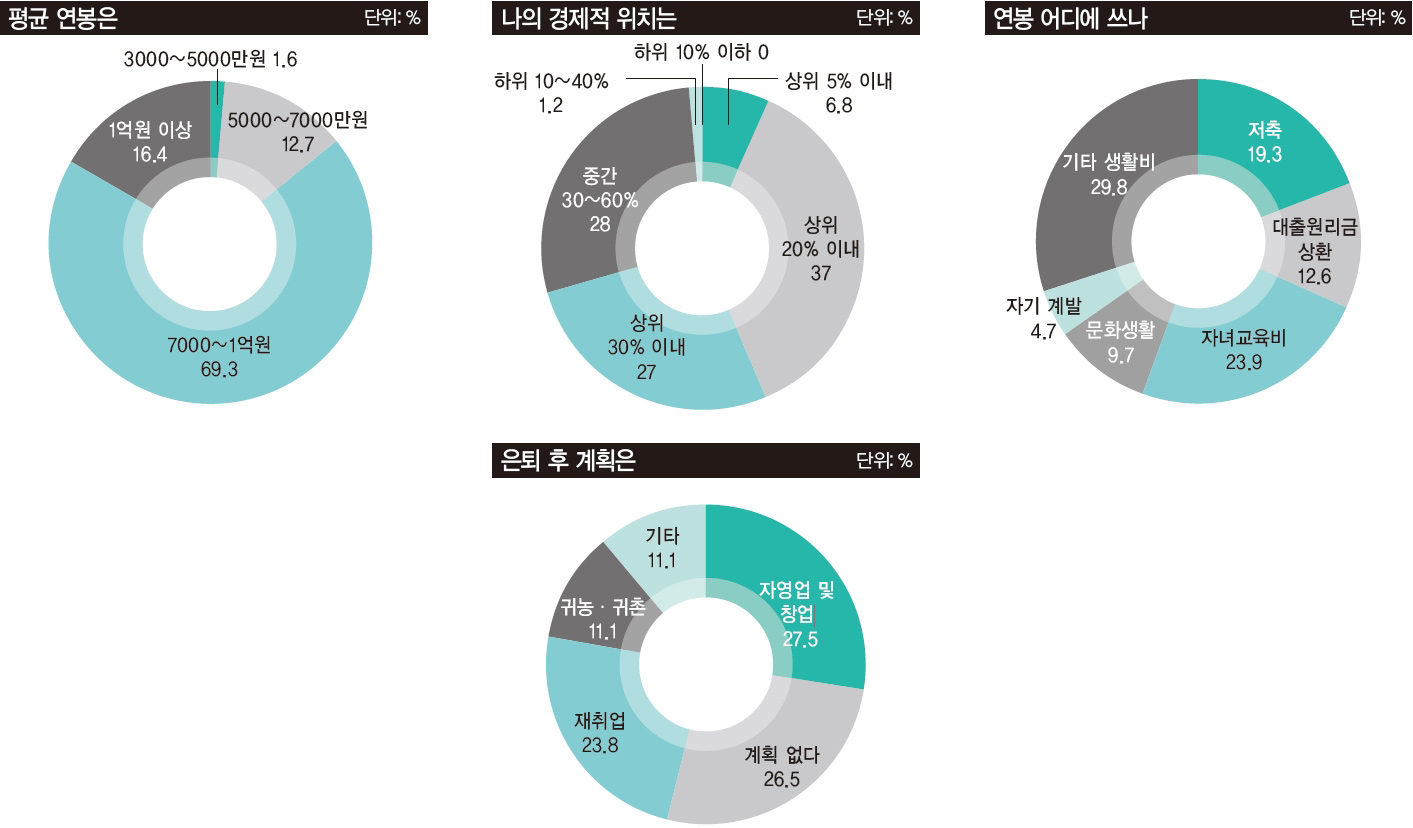

“나보다는 자녀를 위해 산다.” 대한민국 부장들의 경제생활은 어떤 모습일까. 이들은 주로 본인의 미래를 준비하기 보다는 자녀의 미래를 미래 경제력의 상당 부분을 투자하고 있다. 집을 소유한 경우가 많아 경제적으로 쪼들리는 모습은 아니었지만, 그렇다고 딱히 은퇴 이후를 대비하지는 못하고 있다는 응답이 다수였다.일단 부장급 중간 관리자들의 평균 연봉을 물었다. 설문조사 응답자들은 대부분(69.3%) 본인이 받는 연봉을 포함해 사내 부장급 중간관리자의 평균 연봉이 대략 7000만~1억원 선이라고 답했다. 여기서 연봉은 실수령액의 개념이라기보다는 세금·준조세 등 회사가 개인에게 제시하는 세전 모든 비용의 총합이다. 직종이나 직무에 따라 다르지만 통상 실수령액은 연봉의 80~90% 선이다.

억대 연봉자 전체의 16%연봉이 1억원 이상이 억대 연봉자도 예상보다 많았다. 매년 1억원 이상을 받는다고 대답한 응답자는 16.4%다. 5000만원 이하를 받는다고 응답한 사람(1.6%)의 10배 수준이다. 설문조사에 응한 한 부장은 “사실 공공기관도 연봉으로 따지면 실장(대기업 부장급)이 1억원에 약간 못 미치는 돈을 받는다”며 “대기업의 경우 부장이 되려면 20년 안팎이라는 긴 시간 자신의 젊음을 바치는데, 이를 감안하면 1억원이 그다지 많은 돈은 아니다”라고 말했다.자가를 보유한 사람도 많았다. 본인 명의의 집을 소유하고 있다는 응답자는 78%나 됐다. 직장과의 거리나 자녀 교육 등 기타 사유로 전세 혹은 월세를 살고 있다고 하더라도, 타지에 자기 명의의 집을 보유하고 있는 사람(22.3%)을 포함한 수치다. 굳이 본인 명의가 아니더라도 배우자 등 가족 명의의 집을 보유한 응답자(4.7%)의 수까지 더하면 10명 중 8명 이상이 내 집 마련에 성공한 것으로 나타났다. 이에 비해 내 집 마련을 하지 못한 사람은 17.5%에 불과했다.다만, 내 집 마련에 성공했더라도 응답자의 절반 정도는 주택을 구입하는 과정에서 주택담보대출을 받았다. 주택담보대출 여부를 묻는 질문에 53.4%가 대출을 받았다고 답했다. 주택담보대출을 받은 이들 중 절반 정도는 대출 상환에 부담을 느끼고 있었다. ‘주택담보대출 상환에 부담을 크게 느낀다’고 응답한 사람이 24.8%, ‘다소 부담을 느낀다’고 응답한 사람이 36.6%다. 이에 비해 ‘그다지 부담을 느끼지 않는다’고 대답한 사람은 13.9%로 비율이 낮았다.대략 연봉 8500만원을 받지만 주택담보대출을 끼고 집을 보유한 사람이 절반 정도인 대한민국 부장들. 이들은 본인의 경제적 위치가 우리 사회에서 어느 정도 수준이라고 여기고 있을까. 최상위권이라고 생각지는 않지만, 최소한 중간 이상은 간다고 생각하는 사람이 대부분이었다. 자신의 경제력이 우리나라에서 상위 5~20% 수준이라고 응답한 사람이 37%로 가장 많았다. 20~30% 수준이라고 응답한 경우가 27%였다. 상위 30~60%라고 응답한 사람도 28%나 됐다. 이와 달리 하위 10% 이하라고 응답한 사람은 한 명도 없었고(0%), 하위 10~40%에 불과하다고 응답한 사람도 1.2%에 불과했다. 결국 대부분(92%)이 본인의 경제력이 평균 이상은 된다고 생각하는 셈이다.이런 인식은 일확천금을 노리는 비율이 상대적으로 적은 편이라는 응답에서도 엿볼 수 있다. 최근 3개월 동안 로또를 구입 해본 적이 있느냐는 질문에 ‘구입한 적 없다’고 대답한 사람이 56.1%다. 기획재정부 복권위원회가 지난해 11월 14일부터 12월 10일까지 전국 성인남녀 1000명을 상대로 ‘복권에 대한 인식조사’를 한 결과, 복권 구매자의 절반가량(53.7%)은 월평균 가구 소득이 200만∼400만원이었다. 연봉 3600만원대의 중산층이 복권의 주요 구매층이라는 얘기다.

대출금 부담에 허리 휘고 노후 대비는 쥐꼬리만큼부장들은 돈을 어디에 많이 쓸까? 어느 항목에 많이 지출하는지 물었다. 수입의 4분의 1이라는 막대한 금액(24%)을 지출하는 곳은 자녀 교육비였다. 평균 잡아 연봉을 8500만원이라고 본다면, 이 중 2400만원을 자녀 교육비에 투자한다는 말이다. 자녀 교육에 ‘올인’하는 분위기는 가처분소득의 감소로 이어져 경제에도 부정적인 영향을 미친다. 한국개발연구원(KDI)의 2003년~2013년 교육비 지출 내역 분석에 따르면, 중·고등학교 자녀를 둔 가구의 처분가능소득 대비 자녀 1인당 교육비 지출은 2003년 8%에서 2013년 10%로 늘었다. “애들 학원비를 줄이자니 다른 애들에 비해 뒤쳐질까 두려운 게 사실”이라며 “다른 비용은 다 줄여도 자녀 교육비만큼은 줄이기 어렵다”는 게 한 부장급 인사의 하소연이다. 대출원리금 상환 압박도 상당했다. 연봉의 12.6%가 대출금 상환에 들어갔다. 이와 달리 본인에게 투자하는 돈은 적었다. 문화생활비(9.7%)·자기계발비(4.7%) 등 본인에게 투자한다는 금액의 비율은 가장 낮은 것으로 나타났다. 한 중견기업 부장은 “우리나라에서 자녀 교육비를 줄이는 건 말도 안 되는 얘기”라고 말했다. 그는 이어 “우리는 고도성장기를 거치면서 자산 가격이 폭등하는 현상을 직접 목격했다”며 “이를 보면서 집값이 더 뛸 걸로 보고 빚을 내 집을 샀지만 이후 집값이 정체되면서 대출금 부담만 커지자 자신의 발전이나 유희를 위해 쓸 돈을 줄여야 했다”고 덧붙였다.자신의 미래보다는 자녀의 미래를 준비하는 대한민국 부장들은 노후 대비를 어떻게 하고 있을까. 이들은 노후 대비의 중요성은 인식하고 있어 ‘비록 충분하지는 않지만 노후 대비를 하고 있다’는 응답자가 다수(65.6%)였다. 하지만 ‘노후 대비를 전혀 하지 못하고 있다’고 응답한 사람도 30.7%로 꽤 많은 편이었다. 은퇴 후에는 자영업을 하겠다는 응답자가 27.5%로 가장 많았고, 재취업(23.8%)이나 귀농(11.1%)·학업(4.2%) 등 다양한 방향을 고려하는 것으로 나타났다.