▎사진:중앙포토 |

|

올해 3분기 신한금융지주는 깜짝 실적을 발표했다. 3분기 당기순이익만 지난해 같은 기간 대비 11% 증가한 6790억원이다. 업계가 예상한 6000억원을 크게 뛰어넘는 수치다. 1분기 KB금융에게 리딩뱅크의 위상을 뺏기는 듯 했으나, 2분기에 역전 후 3분기에 격차를 더 벌린 것이다. 이로써 올해 3분기까지 누적 순이익 1조9631억원을 올리며 1위 금융지주 자리를 굳건히 지켰다. 신한금융은 글로벌 금융위기 여파가 있었던 2009년을 제외하고 2006년부터 꾸준히 상반기 1조 이상의 순이익을 올리고 있다.

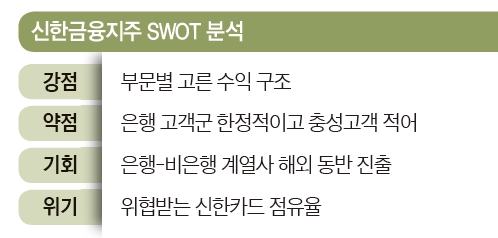

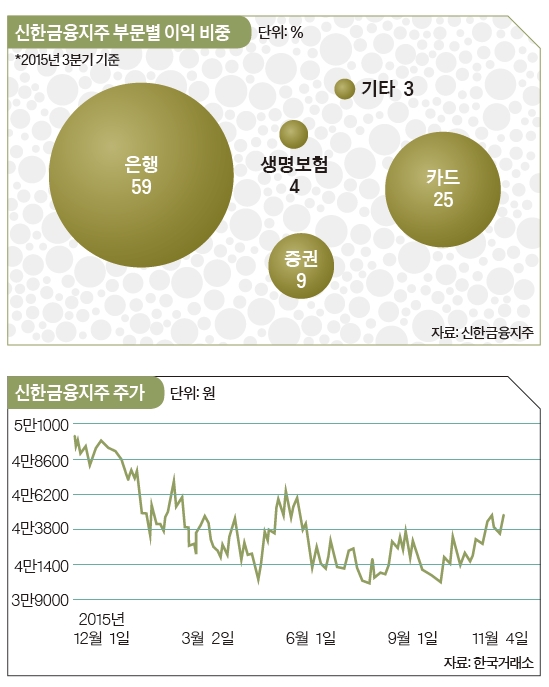

2011년부터 사업 포트폴리오 개선 추진신한금융의 주포는 역시 은행이다. 신한은행은 은행권에서 가장 수익성이 높은 업체다. 수익성 중심의 여신 성장과 건전성 관리 덕에 이익 안정성이 높다. 올해 3분기 누적 순이익은 1조2520억원이다. 기준금리 인하에 따라 예상대로 순이자마진(NIM)이 하락하면서 이자이익 증가세가 둔화하는 가운데에서도 경쟁 은행보다 높은 실적을 올렸다. 수수료, 유가증권 관련 매매 등 비이자 부문의 이익이 증가하고 중장기적 비용 효율성 관리가 이뤄진 영향이다. 계열 은행인 제주은행의 외형도 커지고 있다. 규모는 아직 작지만, 전국 평균의 2배에 달하는 제주 지역 여신 증가율 덕에 성장 곡선이 가파르다. 올 3분기 제주은행 당기순이익은 전년 동기 대비 455% 늘었다.신한은행과 제주은행의 호실적에도 은행 부문이 그룹 전체에서 차지하는 이익 비중은 작아졌다. 얼마 전까지 60%를 넘었던 신한은행의 이익 비중은 올해 3분기 59%로 떨어진 것으로 나타났다. 은행의 부진보다는 비은행 계열 포트폴리오와 금융상품을 다양화하는 데 성공한 것이 배경이다. 카드·금융투자·보험·캐피털 등 비은행 부문의 당기순이익은 3분기 누적 기준으로 8740억원이다. 전체 이익에서 비은행 부문이 차지하는 비중은 전년 동기 대비 4.4%포인트 커져 40.9%로 확대됐다. 금융지주들이 비은행 부문 강화를 저금리 기조를 이겨낼 돌파구로 삼아 왔다는 점에서 긍정적인 대목이다.2001년 출범한 신한금융지주는 저금리·저마진 상황이 도래한 2011년부터는 안정적인 이익 창출을 위해 비은행 부문의 이익 증가 등 사업 포트폴리오의 개선을 추진해왔다. 지주 이익의 70~80%를 차지하는 은행 위주의 이익 구조를 비은행 부문으로 분산해 안정적인 이익을 창출하기 위한 전략이었다. 이를 위해 비은행 계열사와 은행과의 시너지 효과를 통한 이익 회복을 노렸다. 이 같은 이익 구조 개선 전략의 효과가 올 들어 점차 가시화되고 있는 것이다.비은행 중에서도 신한금융투자의 기여도가 크게 높아졌다. 업계 5위권 증권사인 신한금융투자의 올 1~3분기 당기순이익은 1942억원으로 지난해 같은 기간보다 112.6%(1029억원) 급증했다. 특히 지주 자회사 편입 이후 사상 최대 순이익이다. 이에 따라 지주 기여도는 지난해 4.6%에서 올해는 9.1%로 4.5%포인트 증가했다. 자산관리(WM)와 기업투자금융(CIB) 부문에서 은행과의 협업을 통해 금융상품의 수수료 이익 증가와 운용 자산 확대에 따른 자기매매 이익 증가 덕이다.신한금융투자의 이익이 커졌지만, 아직 비은행 중 규모가 가장 큰 건 카드 부문이다. 업계 1위 신한카드는 3분기까지 1697억원의 순이익을 기록해 꾸준히 경쟁사 실적을 앞서고 있다. 그러나 증가율은 2.7%(138억원)에 그쳤다. 지주 기여도는 25.3%에서 24.4%로 0.9%포인트 떨어졌다. 신한생명은 당기순이익이 29.7%(202억원) 늘어난 883억원을 기록하면서 지주 기여도는 3.4%에서 4.1%로 0.7%포인트 올랐다.

보험·증권사 M&A도 고려신한금융에 약점이 없는 것은 아니다. 신한은행의 경우 KB국민은행이나 우리은행에 비해 고객군이 한정돼 있고 절대 고객 수가 많지 않다. 여러 지표에서 국내 톱클래스 수준이지만 신한이라는 브랜드의 차별성이 없어 충성도 높은 고객이 상대적으로 적다는 점도 걸림돌이다. 수익성 위주 영업의 그늘이라고 볼 수 있다.카드 부문의 시장점유율 하락도 불안 요소다. 무너지지 않을 것 같았던 점유율 20% 선이 최근 깨졌기 때문이다. 업계 2위 삼성카드의 행보가 빨라지고 있고, 무엇보다도 카드 업계가 가지고 있던 고유 사업 영역에 다른 업종 기업들이 빠르게 진출하면서 전망이 불투명한 상황이다. 물론 신한카드의 실적이 급격히 하락할 가능성은 작다. 하지만 앞으로 카드 수수료 인하가 추진되면 실적 부진 우려는 커질 수 있다. 또 각종 모바일 결제 시스템의 공격적인 마케팅이 시작되면서 고객층을 많이 뺏길 수 있다는 분석도 나온다.신한지주의 주가는 지난해 하반기의 하락세 이후 바닥권에서 상승도 하락도 않는 움직임을 보이고 있다. 9월 이후 조금씩 오르고 있지만, 깜짝 실적 발표만큼의 기대에는 못 미치는 수준이다. 저금리 여파로 은행 부문의 이자수익이 줄어들 것이란 전망과 수익 구조가 다소 개선될 것이란 관측이 동시에 나오고 있어서다. 다만, 향후 신한은행이 이미 진출한 해외 시장으로 신한금융투자와 신한생명의 동반 진출이 가능한데, 이 경우 주가에도 모멘텀으로 작용할 가능성이 있다.신한은행은 30여년 동안 꾸준히 글로벌 진출을 모색해왔다. 해외 글로벌 은행들에 비교하면 아직까지는 성과를 거뒀다고 평가하기는 어렵지만 해외 수익 비중을 높여나가고 있다. 올 2분기 기준 신한은행의 해외 점포 총자산 규모는 20조7138억원으로 시중은행 중 가장 규모가 크다. 특히 1993년 진출한 베트남 시장에서 외국계 은행 중 HSBC에 이어 두 번째로 많은 순이익을 올리며 순항 중이다. 신한금융 관계자는 “비은행 부문 비중 확대를 위해 베트남, 중국 등 기 진출 지역에서의 증권 부문 인수·합병(M&A)을 통한 현지화 방안도 고려하고 있다”고 밝혔다- 함승민 기자 ham.seungmin@joins.com