▎사진:중앙포토 |

|

KB금융지주가 과거의 위상을 되찾을 수 있을까? 불과 10여년 전만 해도 국내를 대표하는 리딩뱅크로 KB금융을 꼽는 것은 당연한 일이었다. 지금은 리딩뱅크는 고사하고 2위 자리를 지키는 것도 어려운 일이 됐다. 양적 경쟁과 질적 경쟁에서 모두 최고의 자리를 내줬다. 특히 KEB하나은행이 출범하면서 자산 합계에서 순위가 밀리며 자존심을 구겼다. 이에 ‘과거 외형 중심의 경쟁보다는 수익성 중심의 질적 성장이 진정한 리딩 뱅크의 조건’이라며 스스로를 위로했다. 하지만 질적 경쟁에서는 신한금융지주에 밀리는 형국이다. 올 1분기 신한금융지주보다 높은 순이익을 거두며 잠시 리딩뱅크의 위상을 되찾는 듯했다. 하지만 2분기에 역전을 당하더니 3분기에는 격차가 더욱 벌어졌다. KB금융의 리딩뱅크 탈환 프로젝트는 가시밭길이 예상된다.

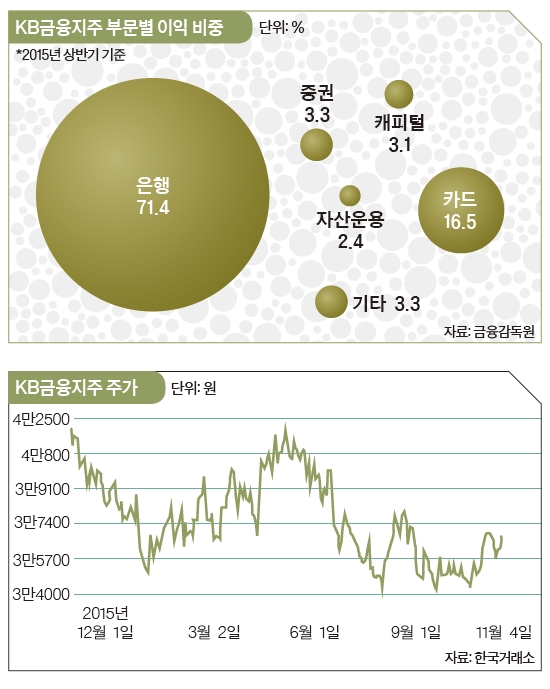

덩치에 밀리고 이익도 뒤지고KB금융지주가 한 단계 더 도약하려면 비은행 부문 강화가 필수다. 윤종규 KB금융그룹 회장이 취임 때부터 강조했던 부분이다. 올 상반기 누적 기준으로 KB금융의 은행 부문 수익 비중은 71.4%다. 지난해 80% 수준에서 많이 낮아졌지만 여전히 높다. 라이벌 회사인 신한금융은 3분기 은행 부문에서 KB금융보다 2500억원 이상의 높은 순이익을 올렸지만 전체 수익 중 은행 부문의 비중은 60% 안팎에 불과하다.KB금융은 당분간 비은행권 부문 강화에 집중할 계획이다. 몇몇 프로젝트를 추진했거나 추진 중에 있으며 결과도 나쁘지 않다. 대표적 프로젝트가 지난 6월 출범한 KB손해보험이다. LIG손해보험을 인수하며 비은행 부문을 강화했다. 고가 인수 논란으로 KB국민은행 신규 노조가 금융위원회를 상대로 행정 소송을 내는 잡음이 있었다. 하지만 10월 26일 법원이 ‘(KB금융지주의 LIG손해보험 인수가) 국민은행 노조에 아무런 영향을 미치지 않으며 인수 과정 또한 법적으로 문제가 없다’며 소송 각하 판결을 내려 한숨을 돌렸다. 카드 사업 수익 외에는 뚜렷한 비은행권 수익이 없던 KB금융에는 가뭄의 단비 같은 결과다. KB손해보험 출범 이후인 3분기 실적에선 은행의 이익 비중이 57%로 떨어졌다. LIG손해보험 인수를 깔끔하게 마무리 지은 윤종규 회장이 경영능력을 인정받는 계기도 됐다.쌍용자동차와 손잡고 자동차 할부금융회사도 설립한다. KB캐피탈은 9월 11일 쌍용차와 전속 캐피털사 설립을 위한 본 계약을 했다. KB캐피탈이 지분 49%, 쌍용차가 51%를 소유한 형태로 연내 설립을 앞두고 있다. 본격적인 영업은 2016년부터 이뤄진다. 쌍용차의 대주주인 인도의 마힌드라그룹과 합작사 설립을 논의한 지 3년 만에 거둔 결실이다. 당장 영업자산과 이익 규모 증가에 기여하는 바는 크지 않아도 안정적인 영업기반을 확보했다는 점에서는 긍정적이라는 평가가 많다. 경쟁 심화로 대부분의 캐피털 회사들이 신규 취급액을 늘리는 데 어려움을 겪고 있다. 쌍용차와의 협업은 신규 고객을 늘리는 데 도움이 될 수 있다. 김한이 대신증권 연구원은 “쌍용차 전담 캐피털사로서 자동차금융 물량의 50%를 취급한다고 가정하면 연간 4000억원 수준의 신규 취급액을 확보할 수 있을 것”으로 내다봤다.올 상반기 나라사랑카드 사업자로 선정된 것도 위안거리다. 나라사랑카드는 병무청이 사병들에게 공급하는 카드다. 징병검사 때 발급하는 카드로 병역증, 군 봉급 입금계좌, 전역증과 신분증 역할을 하는 다기능 스마트 카드다. 2007년부터 신한은행이 발급했는데, 국가 사업의 독점 논란이 생기며 새로운 사업자를 선정했다. 국내 대부분 은행이 참여해 벌인 경쟁에서 KB국민은행과 IBK기업은행이 최종 사업자로 선정됐다. 2016년부터는 두 은행이 나라사랑카드를 발급하게 된다. 사실 나라사랑카드 사업에 대한 사업성에는 의문부호가 달린다. 국가의 장병들에게 제공하는 만큼 혜택이 많아 사업 자체의 수익성은 높지 않은 것으로 알려졌다. 하지만 미래의 수익원이 될 수 있는 젊은 고객을 미리 확보하고 은행 브랜드를 알릴 수 있다는 점에서는 긍정적이다.

대우증권 인수가 2조원 넘을 수도KB금융지주의 비은행권 강화 프로젝트의 마지막 퍼즐은 KDB대우증권 인수 여부다. KDB산업은행이 11월 2일 대우증권 매각을 위한 예비입찰을 마감한 결과 총 4곳이 예비입찰서를 제출했다. 일찌감치 인수 의사를 밝힌 KB금융지주는 물론이고 미래에셋증권, 한국투자금융지주가 인수 경쟁에 가세했다. 대우증권의 노조가 주축이 된 우리사주조합도 입찰에 참여했지만 인수 가능성은 작다. 유력한 인수 후보인 3개 회사(KB금융지주·미래에셋증권·한국투자금융지주) 중 한 곳이 대우증권을 인수할 경우 단숨에 NH투자증권을 제치고 업계 1위에 오를 수 있어 치열한 경쟁이 예상된다. 업계 관계자는 “인수전이 3파전으로 진행될 경우 인수 금액이 2조원을 넘어설 가능성이 크다”고 말했다. 10월 30일 기준 대우증권의 주식 가치는 1조5590억원 수준이다.KB금융지주는 매물로 나온 대우증권 인수를 위해 전사적 차원의 노력을 기울이고 있다. 대우증권 인수에 성공한다면 이를 한 축으로 은행·증권·보험에 이르는 기업 포트폴리오를 새롭게 구축할 수 있다. 이미 계열사의 인수 전문가들을 모아 대규모 TF팀을 꾸렸고, 모건스탠리·삼정KPMG·김앤장 등 업계를 대표하는 회사들을 모아 자문단을 구성했다. 실탄도 충분하다. KB금융의 6월 말 기준 자산 규모는 317조원이며, 자본적정성을 평가하는 총자본비율 역시 15.9%로 업계 최고 수준으로 자본 조달에 여유가 있다. KB금융지주는 2013년 우리투자증권의 패키지 인수에 도전했다 아깝게 실패한 경험이 있다. 대우증권 인수는 당분간 KB금융지주가 증권 업계 1위로 올라설 수 있는 유일한 기회다. ‘모든 분야 1위를 달성하겠다’는 KB금융의 의지가 결실을 맺을 수 있을지 귀추가 주목된다.- 박성민 기자 park.sungmin1@joins.com