그룹 차원 밀어주기 효과...

자회사 경쟁력도 뛰어나

▎천연효모 로만밀 통밀식빵과 로만밀 식빵으로 만든 샌드위치. / 사진:SPC삼립 제공 |

|

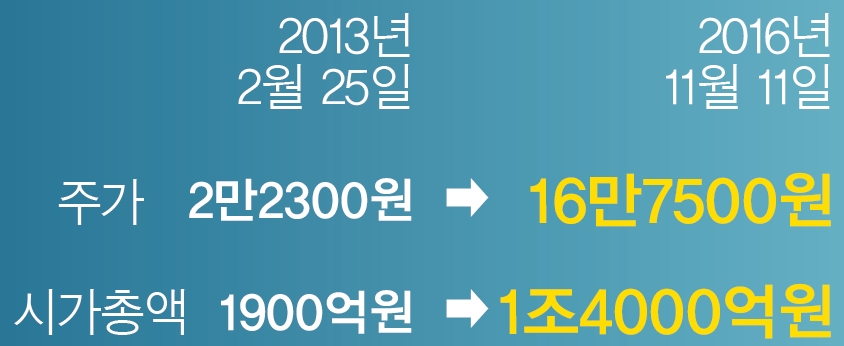

‘그깟’ 빵 팔아 얼마나 벌까 싶다. 그런데 많이 벌었다. 동네 빵집에서 글로벌 식품기업으로 변신하는 중이다. 성장에 주가가 답했다. 박근혜 정부가 출범한 2013년 2월 25일 2만2300원이던 주가는 지난 11월 11일 16만7500원으로 급등했다. 그때 1000만원 투자했다면 지금은 약 7500만원으로 불어난 셈이다. 같은 기간 코스피 지수는 1.3% 하락했다. 해당 업종(음식료) 지수도 2% 오르는 데 그쳤다.

SPC삼립(옛 삼립식품) 얘기다. 자연스럽게 떠오르는 건 ‘호빵’이다. SK증권에 따르면 SPC삼립은 지난해 겨울 시즌에만 호빵을 약 475억원어치 팔았다. 호빵을 비롯한 제빵 사업 부문 매출액이 지난해 5258억원이다. 국내 양산빵(수퍼마켓 등에서 파는 일명 ‘봉지빵’) 시장을 거의 독점(89%, 식품유통연감)하고 있다.빵 파는 회사로만 보면 20만원 안팎의 주가를 이해할 수 없다. 국내 양산빵 시장은 정체돼 있고 수익성도 3~4%로 낮은 수준이다. SPC삼립의 주가는 그룹 차원에서 봐야 한다. 이 회사는 제빵·식품소재·식품유통 사업을 영위하는 SPC그룹 소속이다. 그룹 지주회사인 파리크라상과 특수관계인 지분이 72.9%다. 동네마다 보이는 파리바게뜨가 파리크라상에서 운영하는 베이커리 프랜차이즈다.SPC삼립이 ‘박스피’를 뚫고 오른 건 첫째, 그룹 내 유일한 상장사라는 프리미엄이다. SPC그룹은 지난해 10월 창립 70주년을 맞아 2030년까지 세계 1만2000개 매장을 보유한 ‘그레이트 푸드 컴퍼니’로 성장하겠다는 비전을 내놨다. SPC그룹 성장의 수혜는 오롯이 SPC삼립 주가에 반영된다. 그룹 내 호재가 이 회사 주가에 영향을 미친다. 일례로 지난 7월 22일 프리미엄 버거 프랜차이즈 ‘쉑쉑버거’ 1호점이 대히트를 치자 관계도 없는(있어도 미미한 수준의) SPC삼립 주가가 장중 12.4%까지 급등했다.둘째, 그룹 차원의 ‘밀어주기’가 있다. 그룹 소속이던 제분 업체 밀다원을 2012년 말 SPC삼립이 인수했다. 이어 계란을 생산하는 에그팜, 육류가공업체 알프스식품(현 그릭슈바인) 등 식품소재 업체도 자회사로 편입했다. 때문에 제빵사업의 매출 증가율은 지난해 2.9%에 그쳤지만, 식품소재사업은 8.4%에 달했다. 영업이익률도 전자가 4.1%에 그치는 반면 후자는 6.3%다. 수익성이 높은, 성장성 있는 사업을 SPC삼립에 몰아준 셈이다. SPC삼립의 지분 72.9%는 사실상 오너 일가 소유다. 이 회사 주가 상승은 곧 오너 일가의 자산 증식으로 이어진다.셋째, 핵심 자회사인 SPC GFS(옛 삼립GFS)다. 2014년 7월 식품유통사업부를 물적 분할해 만들었다. SPC삼립뿐 아니라 파리바게뜨 등 국내외 SPC그룹 가맹 브랜드에 식품 원재료를 공급한다. 남성현 키움증권 연구원은 “지난해 5000억원 대였던 매출은 올해 1조원, 내년엔 1조4000억원으로 확대될 것”이라고 말했다.이 회사의 가장 큰 악재는 ‘너무 많이 오른’ 주가다. 지난해 실적 기준으로 한때 주가수익비율(PER)이 80배를 웃돌았다. 성장 스토리는 유효했지만 너무 급하게 올랐다. 당비에 비해 주가가 반 토막 수준이 된 지금도 PER이 30배를 웃돈다. 손주리 KTB투자증권 연구원은 “장기적으로 성장이 기대되기는 하지만 이익 증가 속도가 주가 상승분을 따라주지 못했다”고 말했다. 이와 달리 가격 부담이 적어진 지금이 오히려 투자 기회라는 말이 나온다. 금융정보업체 에프앤가이드에 따르면 11월 들어 투자의견을 낸 4개 증권사는 모두 ‘매수’ 의견을 냈다. 목표주가는 평균 23만6500원이다.