이케아 한국 진출 맞서 선전...

B2C·B2B 사업 모두 강점

▎한샘이 지난해 오픈한 대구 범어동의 플래그숍. '프리미엄 라이프스타일 매장'을 콘셉트로 모델하우스처럼 꾸몄다. / 사진:한샘 제공 |

|

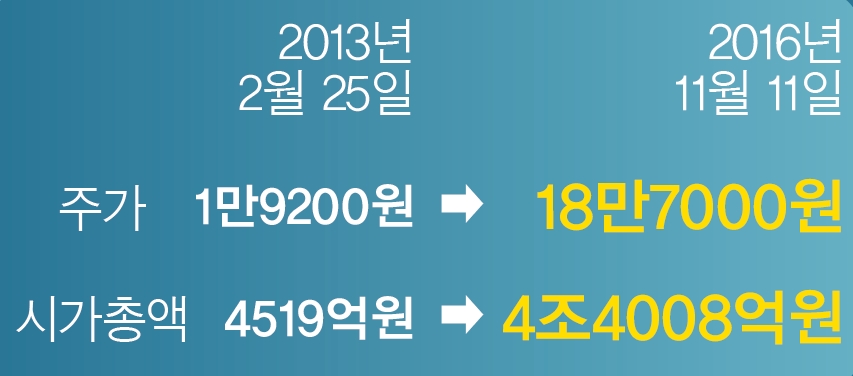

2014년 말 스웨덴의 글로벌 가구 브랜드 이케아(IKEA)가 경기도 광명에 문을 열었을 당시 국내 가구 업계가 무너질 거라는 우려가 나왔다. 종말에 앞서 마지막 전쟁의 장소를 뜻하는 ‘아마겟돈(Armageddon)’이란 단어까지 심상치 않게 오르내렸다. 그런데 다행스럽게도 기우(杞憂)였다. 위기를 맞을 것이란 우려와 달리 국내 가구 업체의 경쟁력은 더욱 살아났다. 미꾸라지들이 있는 논에 메기 한 마리를 넣으면 미꾸라지들이 메기를 피해다니느라 더 활발해지고 생존력이 높아진다는 ‘메기 효과’가 나타났기 때문이다. 그 중심에는 한샘이 있다. 주가는 바로 한샘의 높아진 경쟁력을 여실히 보여준다. 2013년 2월 25일 박근혜 정권 출범 날 1만9200원이던 주가는 2016년 11월 11일 현재 18만7000원으로 올랐다. 10배 가까이 오른 것이다.

한샘은 지난해 6월 코스피200 지수에도 신규 편입됐다. 코스피200 지수는 한국 증시를 대표하는 지수로 신규 편입은 언제나 중요한 이벤트로 여겨진다. 코스피200 지수는 1994년 선물과 옵션의 기초지수로 활용하기 위해 도입했다. 코스피에 상장된 보통주 중 시장 대표성, 산업 대표성, 유동성 등 기준에 따라 뽑는다. 유동성이 높은 코스피200 선물·옵션의 기초자산뿐만 아니라, 인덱스펀드와 상장지수펀드(ETF) 등 다양한 금융상품의 추종 지수로 활용된다.증권가에서 한샘은 ‘어려운 시기에도 버티는 1등 유전자’가 있다는 평가를 받는다. 업황이 부진할 때도 한샘은 신규 채널(판매망)을 통해 빠르게 매출을 창출하고, 비용을 통제할 수 있는 능력을 보여줬기 때문이다. 박상연 신한금융투자 연구원은 “유통 채널 확장과 건자재 매출 본격화로 올 한해 매출액 성장률은 14%로 전망한다”고 분석했다. 신한금융투자에 따르면 인테리어 표준 매장은 지난해 3개에 이어 올 한해 5개가 늘어난다. 부엌 리하우스(쇼룸·제휴점 10~20개 공동 관리)는 지난해 6개 매장에 이어 올 한해 10개 매장이 추가로 생긴다.가구 업계의 업황 지표 중 하나인 전국 주택 매매 거래량이 지난해에 비해 양호한 것도 한샘에는 좋은 소식이다. 특히 내년 하반기부터 신규아파트 입주 세대수가 늘어나 가구·인테리어에 대한 수요가 증가할 것이란 예상이 나오고 있다. NH투자증권에 따르면 입주 예정 세대수가 내년에는 37만4000세대, 2018년 38만5000세대로 증가할 것으로 보인다. 특히 내년 하반기에는 21만9000세대의 입주가 예정돼 있다. 한샘은 B2C(가구·인테리어·부엌 등 품목을 대리점·직영점을 통해 일반소비자에게 직접 판매)와 B2B(품목을 주택개발·건설업자에게 특판·자판의 형태로 판매) 모두에서 강점을 지니고 있어 매출 증가 가능성이 그만큼 크다. 김형근 NH투자증권 연구원은 “앞으로 2년 간 대규모 입주로 이사 수요는 지탱되겠지만 이런 주택시장 호황에는 변동성 존재한다”며 “하지만 1~2인 가구 증가와 소득 증가로 노후주택 리모델링에 대한 수요가 늘어 이런 변동성을 충분히 해소할 수 있을 것”이라고 전망했다. 실적 역시 ‘서프라이즈’로 평가받고 있다. 한국투자증권에 따르면 한샘의 올 3분기 별도 매출은 전년 대비 16%, 영업이익은 31% 증가하며 컨센서스 연결기준 영업이익 370억원을 14% 상회했다. 이경자 한국투자증권 연구원은 “한샘은 노후주택 증가라는 메가 트렌드에 가장 대비를 잘한 업체”라고 설명했다.