|

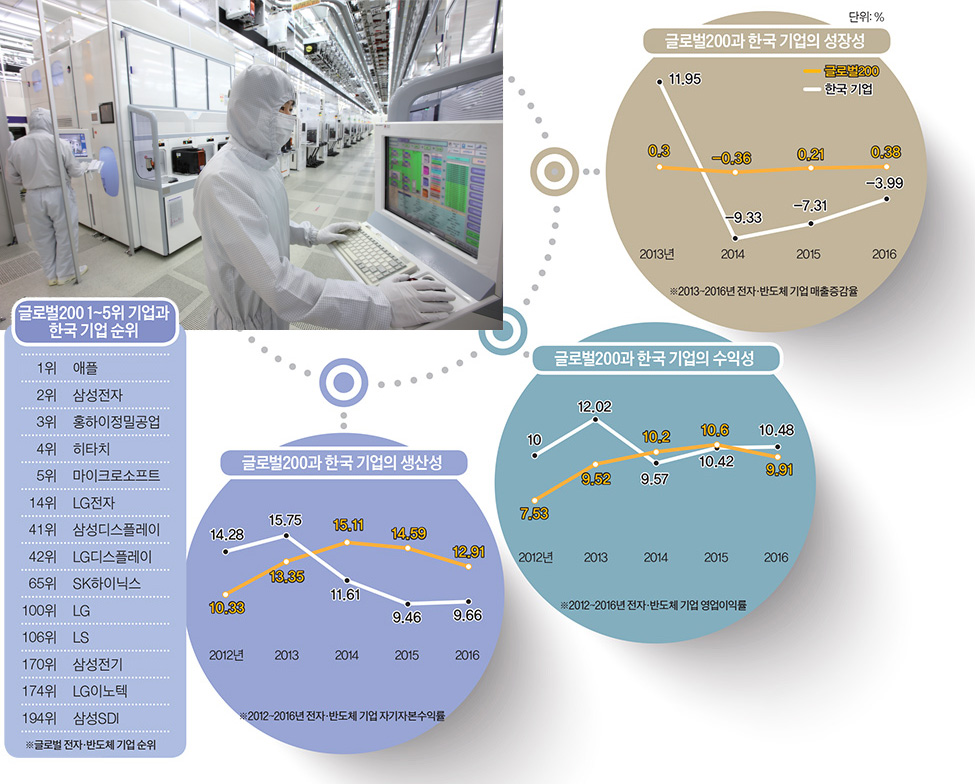

스마트폰 시장 성숙기에 접어 들어그러나 전자·반도체산업의 전반적인 성장성 흐름은 2013년 정점을 찍은 후 주춤하는 모습이다. 앞서 말한 순유동자산과 순이익 증가율도 2013년 각각 17.19%, 60.9%라는 어마어마한 기록을 낸 후 줄곧 감소하는 추세다. 매출 증가율 역시 정체된 모습이고, 영업이익 증가율은 지난해 처음으로 마이너스를 기록했다. 휴대폰 판매량 가운데 스마트폰 비중을 의미하는 스마트폰 침투율이 글로벌 평균 82%에 도달하는 등 스마트폰 시장이 성숙기에 접어들면서 성장성에 한계가 나타났기 때문으로 분석된다.그러면서 애플과 삼성전자가 업종의 성장지표에서 차지하는 비중도 작아졌다. 애플이 글로벌200 기업에서 차지하는 영업이익, 순이익 비중은 2012년 각각 21.9%, 27%에서 지난해 18.1%, 19.5%로 줄었다. 삼성전자의 영업이익, 순이익 비중도 같은 기간 각각 10.8%, 14%에서 7.35, 7.9%로 축소됐다. 김지산 키움증권 연구원은 “기존에는 PC·스마트폰이 전자·반도체 산업을 이끌었지만 앞으로는 인공지능(AI)·사물인터넷(IoT)· 드론 같은 신기술의 발달로 반도체 부문이 더욱 커질 전망”이라고 내다봤다.전자·반도체 글로벌200 기업에 포함된 한국 기업은 10개다. 대부분 삼성그룹과 LG그룹 계열사다. 전체 글로벌200 기업의 매출액과 영업이익 등에서 한국 기업이 차지하는 비중은 약 10% 수준에서 등락을 거듭하고 있다. 기업 수에 비해 실적 비중은 크지만, 삼성전자 의존도가 높다. 삼성전자는 글로벌200 내 전체 한국 기업 5년 평균 매출의 56%, 영업이익의 75%, 순이익의 76%를 차지한다. 순위권 내 계열사를 감안하면 거의 대부분을 삼성그룹에 기대고 있다고 볼 수 있다.한국 전자·반도체 기업의 재무안정성 지표는 글로벌 기준을 웃돈다. 기업의 채무상환능력을 나타내는 이자보상배율은 글로벌200의 경우 최근 5년 평균 12.25, 한국 기업은 같은 기간 21.24를 기록했다. 특히 삼성전자의 5년 평균 이자보상배율은 49.33에 달한다. 이자보상배율이 1보다 클 경우 자체 수익으로 금융비용을 부담하고 그만큼 추가 이익도 낼 수 있다는 사실을 의미한다. 다만, 과도하게 높은 유동성 지표는 자본 효율성 면에서 잠재적 문제점을 시사하는 것일 수도 있다. 한국 전자·반도체 기업의 5년 평균 자기자본수익률(ROE)은 12.15%로 글로벌200 평균 13.26%보다 낮다.또 수익성 측면에서 한국 기업은 원가경쟁력이 글로벌 기업에 비해 뒤처지는 것으로 나타났다. 특히 매출총이익률(30.58%)과 원가가산율(44.1%)이 글로벌 기준(33.36%, 50.11%)보다 낮은 편이다. 매출총이익률과 원가가산율은 각각 매출, 제조원가 대비 매출총이익(매출에서 제조원가를 뺀 금액)이 차지하는 비율을 나타낸다. 같은 물건을 더 싸게 팔거나, 비용을 더 들여 만든다는 얘기다. 그럼에도 영업이익률이나 순이익률은 글로벌 기업보다 소폭 높은 편인데, 이는 매출 대비 판관비가 적기 때문인 것으로 분석된다. 다만 삼성전자에서는 이런 한국 기업의 특징이 비교적 옅게 나타난다. 삼성전자의 5년 평균 매출총이익률은 38.7%, 원가가산률은 63.19%로 다른 글로벌 기업을 압도하는 실적을 보였다. 이렇게 삼성전자가 평균을 끌어올렸다는 것은 그만큼 다른 한국 기업의 원가경쟁력이 더 낮다는 방증이기도 하다.

미국 기업의 영업이익률·순이익률 높아미국 기업의 경우 매출총이익률과 원가가산률이 글로벌 기준을 크게 웃돈다. 특히 애플은 5년 평균 매출총이익률과 원가가산율이 각각 43.74%, 77.86%다. 매출 대비 판관비가 29.18%가 다른 기업보다 높은 편이지만, 영업이익률(30.2%), 순이익률(22.8%)은 훨씬 좋다. 이는 글로벌 아웃소싱 생산 방식에 크게 기인한 것으로 보인다. 이와 달리 중국 업체는 매출총이익률(14.56%)과 순이익률(3.57%)이 글로벌 기준에 크게 미치지 못했다. 다른 기업의 물건을 대신 만들어주는 위탁생산 비중이 크고 고부가가치화 수준이 떨어지기 때문이다.