|

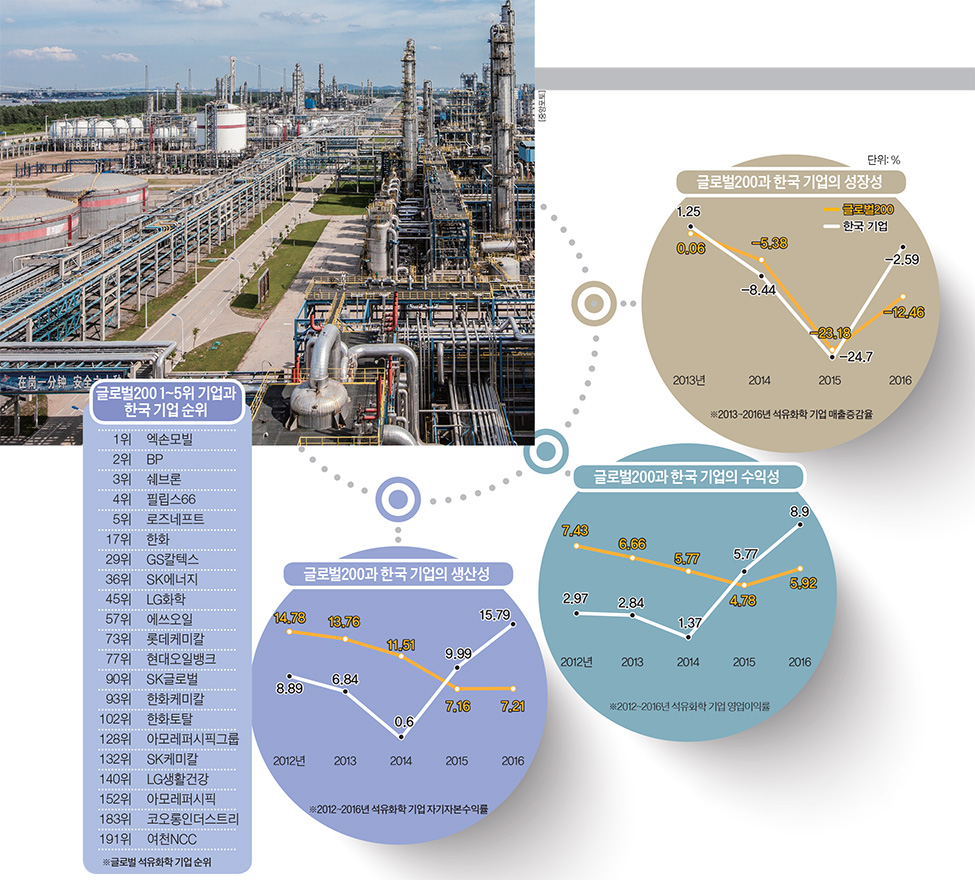

원가 절감 노력 성과 거둬석유화학산업의 환경은 저유가, 신규 설비의 증감에 따른 수급의 영향으로 큰 변화를 맞고 있다. 유가는 2014년 6월 말 이후 미국발 공급 과잉으로 급락하기 시작해 2015년 말 배럴당 30달러대를 기록하며 ‘신(新) 저유가 시대’를 열었다. 각국이 경쟁적으로 플랜트를 신·증설하면서 공급 과잉 우려도 불거졌지만, 유가 안정에 따른 수익성 향상과 중국이라는 최대 수요처가 성장을 견인했다.석유화학 업계의 호황은 세계적인 경기 회복세와도 무관하지 않다. 석유화학 제품 수요가 늘면서 기본 원료인 에틸렌 수요와 가격이 동반 상승하기 때문이다. 특히 중국 등 신흥국이 세계 석유화학제품의 수요를 주도하며 세계 에틸렌 수요가 꾸준히 늘었다. 에틸렌은 원유 속에서 뽑아내는 물질로, 각종 석유화학 제품의 기초 원료가 된다.한국의 석유화학 기업은 이런 호황에 힘입어 매출을 제외한 각종 성장지표에서 실적이 양호하게 나타났다. 특히 흑자로 전환한 2015년을 기점으로 영업이익(지난해 50.43% 증가)과 순이익(지난해 75.35% 성장) 성장세가 글로벌 기준을 크게 웃돌았다. 전체 글로벌 200에서 한국 기업이 차지하는 영업이익·순이익 비중은 각각 2.25%에서 9.02%, 2.2%에서 9.46%로 커졌다.최근 5년 간 순이익 성장세가 돋보였던 기업은 한화(11.04%)·GS칼텍스(14.35%)·SK에너지(42.68%)·롯데케미칼(50.79%) 등이다. 석유화학 글로벌 93위에 오른 한화케미칼의 5년 매출(4.18%), 영업이익(238.67%), 순익(118.09%) 성장세도 두드러졌다. 이들의 재무 안정성을 나타내는 이자보상배율은 지난해 기준 13.12로 2015년부터 글로벌200 경쟁 지역 기업군을 크게 웃돌기 시작했다. 2015년 이후 글로벌200 내 한국 기업 16개사 모두 영업이익이 재무이익을 넘는 실적을 유지하고 있다.그러나 한국 석유화학 기업의 한계도 분명하다. 한국은 값비싼 나프타를 원료로 사용하고 있어 원가 경쟁력 면에서 크게 불리하고, 가격 경쟁력 위주인 범용제품 비중이 70% 이상을 차지하고 있어 성장에 한계를 보이고 있다. 실제 원가 경쟁력을 판단하는 지표인 매출총이익률(5년 평균 11.4%)과 원가가산률(13.17%)은 글로벌200 기준(25.14%, 33.93%)에 비해 크게 떨어지는 것으로 나타났다.

‘차이나 리스크’에 취약한 한국또 업체별 생산규모가 아직은 글로벌 주요 기업 대비 작은 편이라 규모의 경제 측면에서 불리하다. 기업당 에틸렌 생산능력은 세계 10대 에틸렌 기업의 평균의 6분의 1 수준에 불과하다. 총생산 중 수출 비중이 55% 내외로 해외 경기에 민감하고 특히 총수출에서 중국의 비중이 매년 50%에 이르러, 중국의 성장 둔화로 최근 본격화하고 있는 ‘차이나 리스크’에 취약하다는 지적이다.한편 최근 생산에 차질을 빚은 글로벌200 내 미국 45개사는 2012~2015년 글로벌200 영업이익과 순익의 50%가량을 점유하는 등 시장을 압도하다가 지난해 영업이익과 순이익 비중이 20%대로 추락했다. 매출·영업이익·순이익에서 글로벌 메이저 석유 업체들의 하락세가 컸다. 대표적으로 글로벌 1위 업체 엑손모빌은 5년 영업이익 -62.69%, 순이익 -35.35%를 기록했고 쉐브론은 지난해 영업손실 및 순손실을 기록했다.반대로 2015년까지 영업이익 및 순익 비중이 감소하던 중국 석유화학 업체는 지난해부터 성장세로 반전했다. 시노펙 상하이는 2015년부터 영업손실과 순손실에서 벗어나 큰 폭의 성장세를 보였다. 일본·유럽 기업군도 2015년까지 실적이 크게 떨어지다가 지난해 회복하는 비슷한 모습을 나타냈다. 글로벌 2위인 BP는 5년 평균 매출증가율 -16.5%를 기록했지만, 지난해 소규모 순이익을 기록하며 2015년 기록한 적자에서 벗어났다.