차등배당 기업 증가 추세… 배당금 확보, 배당률 높이기, 주가관리 효과도

“배당을 확대하면 최대주주 및 특수관계인이 혜택을 더 보기 때문에 그동안 저배당 정책으로 사내유보금을 늘려 기업가치를 높이는 방향을 택했다.” 지난 2월 11일 남양유업이 입장문을 통해 국민연금의 배당확대 요구에 거절 의사를 밝히면서 언급한 내용이다. 남양유업 측은 “6.15%의 지분율을 보유한 국민연금이 주주권익을 대변한다는 논리는 이치에 맞지 않으며, 오히려 합법적인 고배당 정책을 이용해 최대주주 및 특수관계인의 이익 증대를 대변하는 역효과가 나타날 수 있다”고 주장했다.최근 기업들의 배당 확대는 주주행동주의 강화와 스튜어드십 코드 도입이 맞물리면서 주주친화적 경영에 대한 압박이 거세진 흐름과 무관하지 않다. 소액주주 사이에서도 이익배당은 주주의 본질적 권리이며, 글로벌 스탠더드에 부합하는 주주친화정책이 주주가치는 물론 기업가치도 높인다는 인식이 강해지고 있다. 대주주의 경영 성과 보상이라는 측면이 아니라, 소액주주의 이익과 권리 보장이라는 차원에서 배당 확대 요구가 커지고 있다는 것이다.그러나 배당률이 높아지면 보유 주식이 많은 대주주에게 많은 배당금이 돌아갈 수밖에 없다. 애초의 취지에 어긋나는 딜레마가 발생하는 것이다. 남양유업의 반박은 이 대목을 파고 든다. 실제로 기업들의 배당 증가에 따라 10대 그룹 총수가 받는 배당금도 급증하고 있다. 재벌닷컴은 10대 그룹 총수의 2018 회계연도 배당금(중간·결산배당 합산, 일부는 예상치) 이 총 7572억원에 달할 것이라고 추정했다. 전년(5318억원)보다 42.4%(2254억원) 증가한 것으로 역대 최고치다. 10대 그룹 총수의 배당금은 2014년도 3284억원, 2015년 3747억원, 2016년도 3995억원, 2017년도 5405억원으로 증가 추세다. 이 소식이 전해지자 곧바로 ‘일부 기업의 경우 영업실적 부진에도 무리한 배당으로 총수 일가 배만 불린다’는 비난이 뒤따랐다.

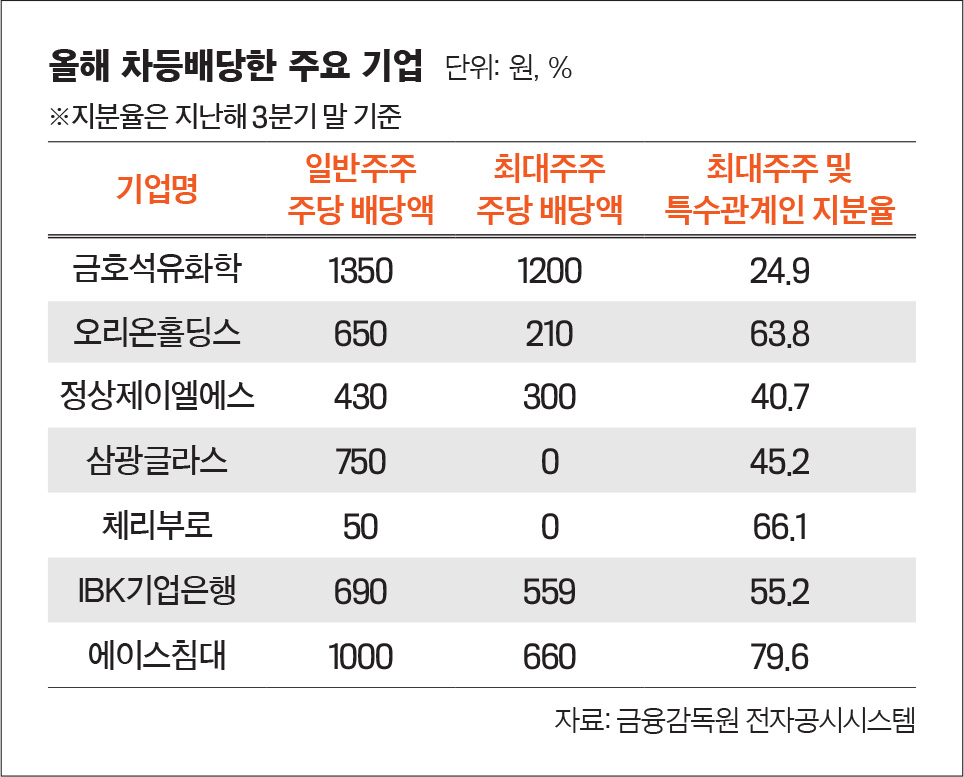

10대 그룹 총수 배당금 급증이런 역효과에 대해 일각에서는 ‘차등배당’을 대안으로 제시한다. 차등배당은 모든 주주가 같은 배당금을 받는 것이 아니라 대주주가 자신에게 돌아오는 배당금 일부를 포기하고 소액 주주에게 더 많은 배당금을 지급하는 것을 뜻한다. 예컨대 일반 주주의 배당금이 1주당 100원인데 대주주와 특수관계인은 1주당 50원, 또는 아예 받지 않는 식으로 배당률을 정하는 것이다. 배당 확대 불가를 선언한 남양유업에 대해 “진정 주주를 위한다면 차등배당이라는 방법을 통해 소액주주에 배당을 많이 할 수 있음에도 역효과 핑계만 대는 것은 논리에 맞지 않는다”는 비판이 나오는 것도 이런 맥락에서다.최근 배당 확대 정책의 하나로 차등배당을 실시하는 기업이 늘고 있다. 금융정보업체 에프앤가이드에 따르면 2017년 회계 연도 기준으로 전체 상장사 중 결산배당을 발표한 곳은 1095개다. 이 중 차등배당을 실시한 곳은 총 28곳으로, 2016년 17개에서 2년 새 65% 늘었다. 여기에 올해 들어 강해진 배당 확대 요구에 선제적으로 차등배당을 결정한 기업도 나타나고 있다. IBK기업은행이 2004년 이후 14년 만에 차등배당을 결정한 것이 대표적이다. 에이스침대·농우바이오·캐스텍코리아등이 올해 처음으로 차등배당을 결정했다.이미 수년 째 차등배당을 결정한 기업도 있다. 금호석유화학은 실적 부진으로 일반 주주의 배당 감소 우려가 커지자 2017년 3월 열린 주주총회에서 처음 차등배당을 도입한 이후 올해까지 이 같은 정책을 유지하고 있다. 오리온홀딩스는 2017년 지주사 전환으로 최대주주 측 지분율이 높아지자 이듬해 처음으로 차등배당을 실시했다. 올해 역시 대주주 210원, 기타일반주주 650원의 차등배당을 실시한다. 정상제이엘에스도 6년째 일반주주 420~430원, 최대주주 300원의 차등배당을 해오고 있고, 철강 업체 쎄니트도 2015년 이후 줄곧 차등 배당을 실시하고 있다.최대주주가 아예 배당을 포기하는 경우도 있다. 영업이익 적자에 빠져 있는 종합주방용품기업 삼광글라스는 지난해에 이어 올해도 차등배당을 결정했다. 일반주주 260만주의 주당배당액은 750원이다. 반면 전체 주식의 45.4%를 보유한 최대주주 및 특수 관계인은 배당을 받지 않는다. 닭고기 생산 업체인 체리부로는 지난해 주당 100원, 올해 주당 50원의 배당액을 결정하면서 대주주에게는 아예 배당을 실시하지 않았다. 2006년 이후 12년 만에 배당을 결정한 성신양회도 전체 주식의 약 30%의 최대주주 등에게는 배당을 하지 않기로 했다.

최대주주가 배당 포기한 기업도이처럼 기업들이 차등배당을 실시하는 데는 여러 배경이 있다. 대부분 소액주주에 대한 보상이나 경영 책임 등을 이유로 들지만 그 밖의 내부 사정도 있을 수 있다는 얘기다. 우선 이익 감소에 따른 배당금 부족분을 채우기 위해서다. 실적 부진 등의 이유로 기존만큼 배당금을 지불할 수 없을 경우 대주주의 배당금을 줄여 일반주주의 배당 규모를 유지하는 것이다. 또 차등배당은 적은 비용으로도 시가 배당률을 올리는 효과가 있다. 보통 차등배당을 할 경우 시가배당률은 높은 금액인 일반 주주의 배당금을 기준으로 삼는다. 그만큼 더 적은 배당총액으로도 시가배당률을 높일 수 있다. 가령 올해 차등배당을 결정한 IBK기업은행의 경우 배당총액은 지난해 4101억원에서 올해 4059억원으로 예년 대비 소폭 증가했지만 시가배당률은 3.7%에서 4.6%로 크게 올랐다. 지표가 되는 시가배당률이 오르면 정부나 주주로 있는 기관투자자의 배당 확대 요구에 더 쉽게 대응할 수 있다.이를 주가 관리 측면으로 이해할 수도 있다. 배당 자체가 투자 요인이 되는 데다, 소액주주 및 주식시장의 투자자에게 ‘회사가 튼튼하고 최대주주가 성장에 대한 비전과 확신이 있다’는 신호를 주기 때문이다. 차등배당을 최대주주의 절세 전략으로 바라보는 시각도 있다. 세율이 높은 최대주주 등이 소득세를 아끼거나, 주주로 있는 특수관계인에게 증여세 없이 부를 이전한다는 지적이다. 다만, 차등배당을 실시하는 기업 대부분이 차등배당의 대상에 최대주주와 함께 특수관계인을 포함하고 있어 그 비중은 크지 않은 것으로 보인다.- 함승민 기자 sham@joongang.co.kr