기업은 투자 대신 유보금… 실물경제 ‘냉골’ 거품론 대두

▎한국은행 본점에 방출할 현금이 쌓여 있다. |

|

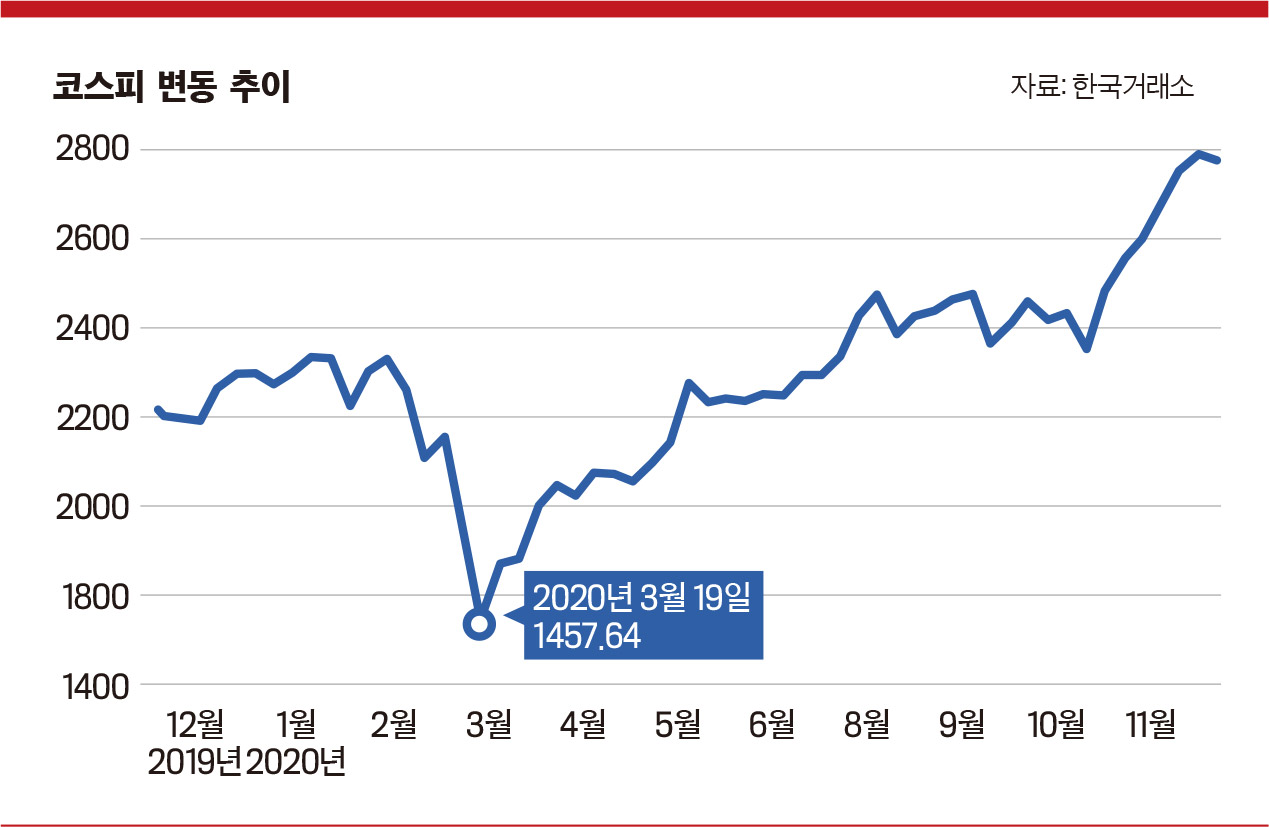

2020년 국내 자산시장은 고공 행진했다. 신종 코로나바이러스 감염증(코로나19) 사태로 얼어붙은 경제를 살리기 위해 정부가 풀어낸 돈이 주식·부동산 등 자산시장으로 몰렸다. 2020년 3월 코로나19 세계적 대유행으로 코스피 1400선을 기록했던 국내 주식시장은 같은 해 12월 유동성 공급에 힘입어 코스피 2700선에 올라섰다. 부동산시장은 24차례에 걸쳐 나온 정부 대책을 비웃듯 지역을 옮겨가며 가격 상승을 이어갔다. 2021년 역시 국내 자산시장은 성장을 이어갈 것으로 보인다.한국거래소에 따르면 2020년 3월 19일 1457.64(종가)로 떨어졌던 한국 주가(코스피)는 9개월 만에 2700선에 안착했다. 2018년 초 반도체 경기 호황에 힘입어 반짝 2600을 돌파한 후 처음이다. 코스피는 2011년 1월부터 지난해까지 약 10년간 평균 2066을 축으로 200포인트 내외 박스권을 벗어나지 못했다. 증시 대기자금 성격인 투자자예탁금 규모는 2019년 말 27조3900억원에서 2020년 11월 18일 사상 최고치인 65조1300억원을 기록, 꾸준히 60조원 이상에 머물고 있다.

코스피 사상 최고치, 서울 집값도 ‘고고’주가와 함께 부동산 가격도 가파르게 올랐다. KB부동산이 2020년 들어 10월까지 서울시 주택 가격동향을 분석한 결과 25개 자치구 아파트 매매가격은 평균 16% 넘게 올랐다. 특히 2020년 초 3.3㎡당 2278만7000원 수준이던 노원구 아파트 평균 매매가는 10월 2849만9000원으로 무려 25.1%나 상승한 것으로 조사됐다. 한국은행이 낸 11월 소비자동향(2020년)에서 1년 뒤 주택 가격을 전망한 주택가격전망지수는 130으로, 2013년 1월 집계 이래 최고치를 기록했다.시장에 풀린 돈이 기업 투자 등으로 이어지지 않고 주식·부동산 등 자산시장의 확대를 이끌었다. 현재 한국의 기준 금리는 연 0.5%로 ‘빚도 부담 없는’ 시대가 됐다. 주식시장 배당 수익률이 은행의 저축성 예금금리를 넘어설 만큼 명목금리는 제로금리, 실질금리는 마이너스다. 여기에 정부는 역대 최대인 35조3000억원 규모의 3차 추가경정예산(추경)을 추진했다. 덕분에 유동성을 뜻하는 현금·결제성예금에 2년 미만의 금융상품을 더한 광의통화(M2)는 2019년 말 2908조원에서 2020년 9월말 기준 3115조8000억원까지 불어났다.2021년 역시 국내 자산시장은 성장을 이어갈 것으로 보인다. 코로나19로 시작한 이른바 자산시장 유동성 장세가 당장 중단될 가능성이 낮아서다. 미국 의회예산처(CBO)는 2020년 6월 장기 경제 전망에 대해 미국 경제가 코로나19 사태 전 경제 상황으로 회복하려면 10여년이 걸릴 것으로 내다봤다. 2019년 미국 국내총생산(GDP) 수준(21조 달러) 회복까지는 2~3년이면 되지만, 고용시장 충격으로 인한 근로소득의 회복까진 장시간이 소요된다는 판단이다. 한국도 코로나19 충격의 예외가 될 수는 없을 것이다.이렇게 경제상황이 악화되자 기업들은 투자에 나서기보다는 불확실성에 대비해 회사 비상금 격인 유보금을 쌓아놓고 있다. 기업부채도 크게 늘었다. 2020년 10월 한 달간 대기업 대출이 1조원, 중소기업 대출은 이보다 많은 8조2000억원 증가했다. 기업의 유보금과 대출 증가는 결국 소득 관점에서 근로소득보다 자산소득이 더 중요할 수밖에 없음을 뜻한다. 정용택 IBK투자증권 연구원은 “실업률이 높아져 근로소득 향상이 어려워지면 자산시장이 더욱 주목 받을 수밖에 없다”며 “자산소득 추구 경향이 경제 전반으로 퍼지고 자산시장이 탄력을 받을 것”이라고 말했다.그렇다면 주식과 부동산 자산은 2021년에 얼마나 성장할까. 우선 주식 가치는 오를 전망이다. 주식이 유동성 확대 여파를 크게 받기 때문인데, 시장에선 2021년 유동성이 더욱 늘어날 것으로 보고 있다. 국내 주식시장이 선순환에 들었다는 점도 주식 가치 상승에 호재다. 현재 국내 주식 시장은 삼성전자와 SK하이닉스 등 반도체 기업에 더한 BBIG(바이오·배터리·인터넷·게임) 종목들이 주도하고 있다. 이재선 하나금융투자 연구원은 “지수 상승이 특정 업종으로 쏠리지 않아 2018년과 구조적으로 다르다”며 “반도체를 제외하고도 2차전지·소프트웨어 등 성장기업과 자동차·화학 등의 내년 전망이 좋아 증시 상승이 계속될 것”으로 내다봤다.2020년 랠리를 이어간 부동산 자산가치 역시 2021년 여전한 상승세를 이어갈 전망이다. 부동산시장의 가장 큰 변수인 금리가 코로나19 사태 후 경기 회복을 이유로 2021년에도 고정될 가능성이 높다. 부동산 대출금리가 싸지면 집값은 오르는 게 순리다. 공급도 여전히 부족하다. 2020년 정부는 주택 공급 부족의 심각성을 깨닫고 대응책 마련에 나섰지만, 공급이 하루아침에 늘어날 수는 없다. 집값 폭등을 겪은 과거 노무현 정부에서도 2기 신도시 구축 방안을 냈지만, 공급 시차에 따라 이명박·박근혜 정부에서 부동산 시장이 안정되는 원동력이 됐다.

주식·부동산 자산 거품 우려 제기다만 그 속도는 올해와 같지 않을 수 있다. 부동산 자산가치 등락에 영향을 끼치는 다양한 요인 중 하나인 세금이 가격 하락을 유도하고 있기 때문이다. 예컨대 정부는 낮은 금리에도 부동산 대출에 있어서만큼은 규제를 강화해 대출문을 좁혔다. 주택담보대출을 활용한 갭투자를 어렵게 만든 것이다. 또한 20여차례 넘게 내놓은 부동산 안정화 대책을 통해 보유세·거래세 등 세금 부담도 대폭 늘렸다. ‘영끌(영혼까지 끌어 모을 정도로)’ 대출을 받아 ‘빚투(빚내서 투자)’하는 수요가 몰리고 공급물량까지 부족해져 생겨난 집값 폭등은 2021년에는 고공행진이 둔화될 거란 전망이다.한편 내년 주식·부동산 자산 거품론이 두드러질 것으로 보인다. 저금리에서의 수익률 추구 현상은 어쩔 수 없는 측면이 있지만, 실물경제 개선 없이 자산시장으로 쏠림이 과열할 경우 가격에 거품이 끼고, 거품이 주저앉을 가능성도 커지기 때문이다. 유동성이 실물경제보다 자산시장으로 쏠리게 되면 금리를 낮춰 내수를 살리고, 경기를 부양하고자 하는 통화정책의 유효성도 떨어진다. 양준모 연세대 교수(경제학)는 “부양책으로 풀어 놓은 유동성을 회수하는 과정에서 상당한 진통이 올 수 있다”고 말했다.- 배동주 기자 bae.dongju@joongang.co.kr