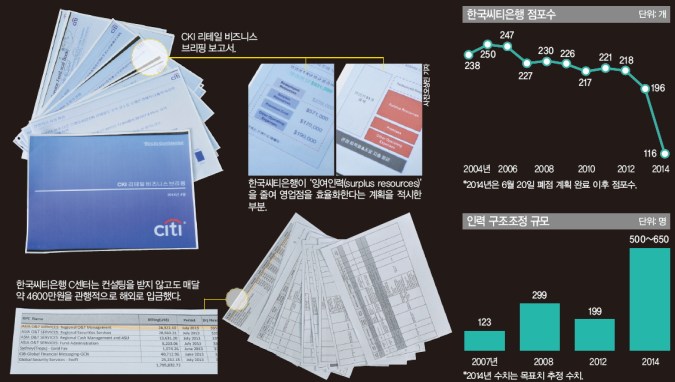

단독 입수 | 씨티은행 구조조정 비밀 문서 … 본사 송금 ‘경영자문료’ 탈세 의혹도

한국씨티은행이 자칭 ‘영업점 효율화’ 방안을 발표하면서 벌집 쑤신 듯 시끄럽다. 한국씨티은행에 따르면 거래의 대부분이 스마트뱅킹·ATM 등 비대면 채널에서 이뤄지고 있어 점포간 거리가 가까운 영업점을 통합할 계획이다. 이를 영업점 효율화라고 부른다. 한국씨티은행은 “구조조정이 아니라 영업점 효율화”라고 지칭한다.영업점이 줄어들면 유휴 인력이 발생하고, 결국 구조조정으로 이어진다는 시각에 대해서도 한국씨티은행은 “그렇게 볼 수도 있지만 영업점 폐점 후 인력을 재배치하고, 유휴 인력이 발생하는지 여부를 지켜보고 나서 결정할 문제”라며 구조조정과는 선을 그으려는 모습이다.하지만 이코노미스트가 입수한 한국씨티은행 극비(strictly confidential)문서 ‘CKI 리테일 비즈니스 브리핑’에 따르면 ‘영업점 효율화’는 사실상 구조조정을 전제로 한 방안으로 드러났다. 여기서 CKI는 Citibank Korea Inc.의 약자다.지점 폐쇄 때 절감 비용 부풀려여기에 통상적인 업무지시 사항을 근거로 한국씨티은행의 수익을 빼간다는 주장도 불거졌다. 사실로 밝혀진다면 탈세 문제로 비화될 수 있다. 더불어 법률자문을 의뢰한 김앤장법률사무소와 구조조정 규모에 따라 인센티브를 제공하는 계약을 한 것으로 알려지는 등 도덕성에 의문부호가 커지는 상황이다.우선 ‘CKI 리테일 비즈니스 브리핑’은 영업점 폐쇄 이행 계획을 구체적으로 적시했다. 5월 9일 5개 지점을 폐쇄하면서 영업점 폐쇄가 시작된다. 이후 일정은 속전속결이다. 5월 16일 10개 지점, 5월 23일 10개 지점, 5월 30일 5개 지점이 추가로 폐쇄된다. 이어 6월 6일과 13일, 20일에도 각각 10개, 5개, 6개 지점이 폐쇄되면서 단 38일 만에 116개 지점을 제외한 나머지 점포가 모두 문을 닫을 예정이다.

해당 지점은 폐점 4주 전에 임차한 건물주와 임직원, 세관과 노조에 통보된다. 이후 고객 포트폴리오 조정, 통합 지점으로 서류 이전 등 8단계를 거쳐 폐점일로부터 7주 후 폐점 작업이 마무리된다. 한국씨티은행 관계자는 “단계적 폐점 방식이 알려져 여론이 악화할 경우 한꺼번에 폐점을 발표하는 방안도 논의 중인 것으로 안다”고 귀띔했다.문제는 폐점이 구조조정을 전제로 한다는 점이다. ‘CKI 리테일 비즈니스 브리핑’ 3페이지에 따르면, 한국씨티은행은 위와 같은 방식으로 4800만 달러(약 525억8000만원)를 절감할 수 있다고 분석했다. 이 중 2800만 달러(약 306억7000만원)는 잉여인력(surplus resources)을 구조조정 했을 때 산출되는 비용이라는 점을 해당 문서는 적시하고 있다<사진 참조>.그렇지만 구조조정은 노사합의가 필요한 사안이다. 회사가 노조와 단체교섭에서 노동자 고용보장을 약속했다면, 근로기준법에 따라 정리해고를 하더라도 부당하다는 대법원 판결도 있다. 대법원 2부(주심 이상훈 대법관)는 4월 11일 자동차부품 제조업체 포레시아배기컨트롤시스템의 정리해고자 19명이 제기한 해고무효 소송에서 “정리해고나 사업조직 통폐합 등 경영권에 속하는 사항이라도 노사는 단체협약을 체결할 수 있고, 효력도 인정된다”고 판결했다.한국씨티은행 역시 노동조합과 단체협약을 했다. 단체협약에 관한 보충사항 3장 3절 제25조는 ‘은행은 (…) 인원을 정리코자 할 때에는 60일 전에 조합에 통보하고 항상 조합과 사전 합의함을 필수 요건으로 한다’고 적시하고 있다. 또한 금융노조가 금융사용자협회와 맺은 단체협약에 관한 보충사항 ‘고용안정에 관한 협약’ 제3조(고용안정대책) 역시 ‘고용에 영향을 미치는 대규모 영업점의 폐쇄’는 사용자와 노동자의 협의가 필요하다.최윤수 법무법인 해마루 변호사는 “정리해고에 대한 대법원 판결 근거는 세 가지로 정리할 수 있다. 첫째, 정리해고나 사업조직의 통폐합은 경영권 문제이므로, 사용자가 단체교섭에서 다룰 의무가 없다. 둘째, 다만 노사가 정리해고 문제 등을 합의했다면 우선적으로 지켜야 한다. 셋째, 협약 이후 사정이 크게 바뀐 경우에는 단체협약이 있더라도 정리해고를 할 수 있다”라고 설명했다.심지어 한국씨티은행은 구조조정을 위해 김앤장법률사무소와 구조조정 인센티브 계약도 한 것으로 알려졌다. 이코노미스트가 확보한 증언에 따르면 조엘 코른라이히 한국씨티은행 부행장이 김앤장법률사무소와 주고받은 계약서에는 500명 이상 구조조정에 성공하면 1억원의 성공보수를 지급하고, 650명 구조조정에 성공하면 5억원의 성공보수를 지급하는 내용이 포함된 것으로 알려졌다.한편 ‘CKI 리테일 비즈니스 브리핑’은 왜 영업점 폐점이 필요한지 구체적인 수치를 근거로 든다. 자료는 일단 한국씨티은행의 소매금융사업부문이 비효율적이라고 분석한 뒤, 해당 부문 인건비가 과도하기 때문에 구조조정이 필요하다는 결론을 유도한다.

美 씨티그룹 2년 연속 스트레스 테스트 통과 못해이를 이해하려면 우선 한국씨티은행의 사업 부문을 개괄적으로 파악해야 한다. 한국씨티은행은 크게 기관고객그룹(ICG, Institutional Clients Group)과 소매금융그룹(GCB, Global Consumer Banking)으로 구성된다. ICG는 주요 대기업을 대상으로 영업한다. GCB는 개인고객 대상 리테일(retail)사업, 중소기업 대상 CCB사업, 카드사업 등이 주요 사업이다. 이 중 한국씨티은행의 ICG 부문에 들어가는 총비용은 8800만 달러(약 964억원)인데 비해, GCB 부문 총비용은 7억900만 달러(약 7766억4000만원)로 한국씨티은행 총비용(약 8730억원)의 89%라고 분석했다.이어 GCB 부문에서 비효율적인 부분을 짚는 내용이 나온다. 2013년 기준 한국씨티은행의 소매금융사업 비용 중 가장 큰 비중을 차지하는 부분은 인건비와 복리후생비(compensat ion & benefits). 전체 소매금융 비용의 54%를 차지한다. 일반관리비(21%), 사무기기(14%)나 전산(7%), 광고·마케팅비(1%) 등 다른 요인에 비하면 인건비가 과도하다는 주장이다. 현재 한국씨티은행 직원의 80%가 GCB 부문에서 일하고 있는 것으로 알려진다.결국 명시적 표기는 하지 않았지만, 인력 구조조정이 필요하다는 게 해당 문건의 논리로 유추할 수 있다. 하지만 해당 자료가 구조조정을 정당화하기 위해 편향적으로 계산한 부분도 존재했다. 예컨대 지점을 없앨 때 절감되는 비용은 지나치게 부풀려 잡았다. 노조와 협상조차 하지 않은 상태에서 구조조정을 가정한 뒤, 지점을 없애면 인건비가 크게 줄어들 수 있다고 분석했다.이와 달리 폐점 때 감소할 수 있는 수익은 과도하게 낮게 책정했다. 특정 지점을 폐쇄했을 때 기존 고객으로부터 발생하는 수익의 80%가 그대로 인근 다른 한국씨티은행 지점으로 승계될 것이라는 가정을 반영한 결과다. 폐점이 효율적이라는 논리를 뒷받침하기 위한 가정으로 추정된다.실제로 해당 문건은 지점 폐점 때 예상되는 수익 감소 금액으로 2만5000달러(약 2730만원)를 제시했다. 하지만 2011년 이후 한국씨티은행이 폐쇄한 34개 점포의 평균 수익은 27억2700만원이다. 기존 폐점 점포 대비 100분의 1 규모로 수익 감소 금액을 축소한 것이다.이를 확인한 한 금융권 관계자는 “지난 3월 미국 씨티그룹 본사가 미국 연방준비제도(Fed)의 2차 스트레스 테스트(재무 건전성 조사)를 통과하지 못했다. 연방준비제도가 씨티그룹의 자본 확충 계획을 문제가 있다고 본 셈이다. 이후 대대적 구조조정이 예상됐다. 이번 보고서도 그러한 구조조정을 정당화하기 위해 의도적으로 만들어진 것으로 생각된다”는 의견을 내놓았다. 참고로 미국 대형 은행들 중 2012년에 이어 2회 연속 스트레스 테스트를 통과하지 못한 곳은 씨티그룹이 유일하다.

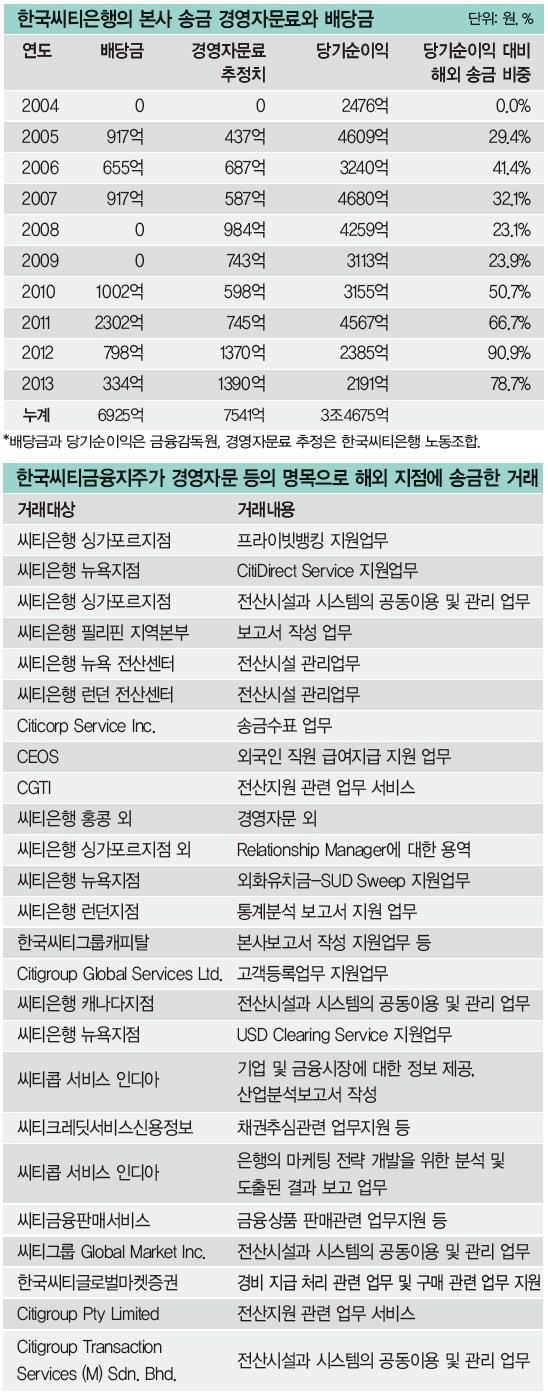

본사에 대규모 배당하고 경영자문료도 지급문제는 또 있다. 한국씨티은행은 배당의 형태로 미국 본사에 대규모 금액을 송금한다. 은행 지분을 100% 보유한 한국씨티금융지주에 배당금을 지급하고, 이 중 세금과 지주사 운영비를 제외한 나머지 금액을 다시 미국 씨티그룹에 배당하는 형태다. 2004년 한미은행 인수 이후 한국씨티은행은 7회에 걸쳐 모두 6591억원을 배당했다. 특히 2010년 이후 당기순이익이 급감했지만 배당성향을 오히려 늘어나며 ‘탐욕 배당’ 논란까지 불거졌다.한국씨티은행이 본사로 송금한 돈은 배당이 전부가 아니었다. 한국씨티은행은 배당과 별개로 경영자문료 등의 명목으로 ‘해외 아웃소싱 비용(offshore allocation, outsourcing service fee)’을 씨티그룹 해외 법인이나 지점에 지속적으로 송금하고 있었다. ‘CKI 리테일 비즈니스 브리핑’에 따르면 지난해 한국씨티은행이 홍콩 등 해외 지점에 제공한 해외 아웃소싱 비용은 모두 1억2680만 달러(약 1389억원)에 달한다. 올해 예산안에도 지난해와 비슷한 수준의 금액을 책정한 것으로 알려졌다.한국씨티금융지주가 해외 법인에 송금한 돈 중 수상쩍은 부분이 있다는 게 이 내부 관계자의 지적이다. 첫째, 일부 항목은 해당 거래가 시작된 지 수년이 지난 이후 갑자기 비용으로 처리됐다. 예를 들어 한국씨티금융지주는 ‘CitiDirect Service 업무’를 지원 받았다는 명목으로 해외 지점에 돈을 송금했다. 관련 계약은 2004년 11월 1일부터 시작됐다. 하지만 한국씨티금융지주는 관련 계약을 공시하지 않다가 2007년부터 공시하기 시작했다.둘째, 같은 거래인데도 시점에 따라 거래 대상이 바뀐 부분도 논란거리다. 앞서 언급한 거래는 2004년부터 시작된 단일 거래다. 그러나 2007년 은행경영공시 서류상 거래 대상은 씨티은행 싱가포르지점이었다가, 2012년 은행경영공시 서류에서는 씨티은행 뉴욕지점으로 변경됐다.셋째, 항목이 지나치게 모호하다. 한국씨티금융지주가 씨티은행 홍콩지점 등으로 송금한 돈의 명목은 경영자문이나 보고서 작성 지원 등 단순 지원업무가 상당수를 차지한다. 하지만 국제 조세 조정에 관한 법률에 따르면 해외로 송금하는 경영자문료가 정상적인 용역의 대가로 인정 받으려면 몇 가지 조건이 필요하다. 이 중 하나가 ‘용역 제공을 받은 자가 제공받은 용역으로 인하여 추가적으로 수익의 발생 또는 비용의 절감을 기대할 수 있을 것’이다. 한국씨티은행 관계자는 “생산성이 수반되지 않는 어드바이스(advice)를 하고 경영자문료를 받아간다”고 본다.나아가 경영자문료 중 일부는 아예 자문 행위를 하지 않고도 발생했다. 이코노미스트가 입수한 자료에 따르면 한국씨티은행C센터의 L팀은 오퍼레이션&테크놀로지 매니지먼트(Operation & Technology Management)명목으로 씨티그룹 아시아퍼시픽리전(Asia Pacific Region)에 매달 2만4322.1달러(약 4634만원)을 입금하고 있었다. O&T 관련 컨설팅은 받지 않지 않으면서도 매달 관행적으로 청구서(invoice)가 오면 입금한다는 게 내부 관계자의 전언이다.넷째, 과거에 비해 크게 축소된 업무에도 지속적으로 경영자 문료가 나갔다. 예를 들어 한국씨티은행은 본점에서 ‘CPB(Citi Private Bank)’라고 불리던 프라이빗뱅킹 업무를 했다. 이를 위해 한국씨티은행은 씨티은행 싱가포르지점에 2004년부터 프라이빗 뱅킹 지원 업무에 대한 경영자문료를 제공했다. 하지만 2013년 CPB를 폐지하면서 프라이빗 뱅킹 업무는 CPC(Citi Gold Private Client)강남센터라는 1개 지점으로 규모가 축소됐다. 하지만 한국씨티은행은 프라이빗 뱅킹 지원 업무 자문 비용을 여전히 싱가포르지점으로 송금하고 있다.경영자문료가 사실상 배당이라는 주장도 있다. 한국씨티은행 관계자는 “경영자문료의 형식적 근거는 존재하지만, 실질적으로 근거가 부족하다. 배당액이 과도하다는 논란이 불거지자 다른 형태로 돈을 빼가려는 시도인 것 같다”고 봤다.이런 주장이 사실로 드러날 경우 탈세 혐의로 이어질 수 있다. 김용열 세무법인 조이 대표세무사는 “일반적으로 국내에 법인을 설립한 외국투자기업이 국외 모기업에 배당을 할 경우 우리나라 국세청은 국가별 조세협정에 따라 일정 세율을 원천징수한다”고 설명한다. 한국씨티은행의 경우 한·미 조세협정상 배당소득세의 원천징수 세율은 10~15%다. 배당 가능 이익 중 25% 이하를 배당하면 10%의 세율을 적용하고, 25% 넘게 배당하면 15%의 세율을 적용한다.

씨티은행 “경영자문료는 법적으로 정당한 대가 지급”배당과 달리 경영자문료 명목으로 송금하면 세금을 내지 않아도 된다. “경영자문료의 형태로 국외 송금할 경우 용역의 대가를 지급한 것이므로 우리나라 국세청은 이를 비용으로 인정해 세금을 떼지 않는다”는 게 김용열 세무사의 설명이다. 결국 일각에서 제기하는 대로 경영자문료의 실질적 근거가 부족하다면, 경영자문료는 배당의 다른 형태가 되고, 이는 탈세 의혹으로 이어질 수 있다.이에 대해 한국씨티은행은 “경영자문료는 글로벌 기업이 대부분 지출하는 금액이다. 우리나라 국내 세법에도 법적으로 정당한 대가의 지급 수단으로 명시하고 있다. 다만 규모가 적정한지 여부는 말하기 어렵다”라고 반박했다. 또한 단일 거래가 다양한 지점으로 송금된 이유에 대해서는 “씨티그룹은 아시아 리전(Asia region)이라는 지역본부가 있다. 지역본부에서 자문을 받는 경우도 있고 본사로부터 자문을 받는 경우도 있다. 그러다 보니 자문을 받은 지역에 따라 자문료 지급 대상이 달라질 수 있다”고 주장했다.