|

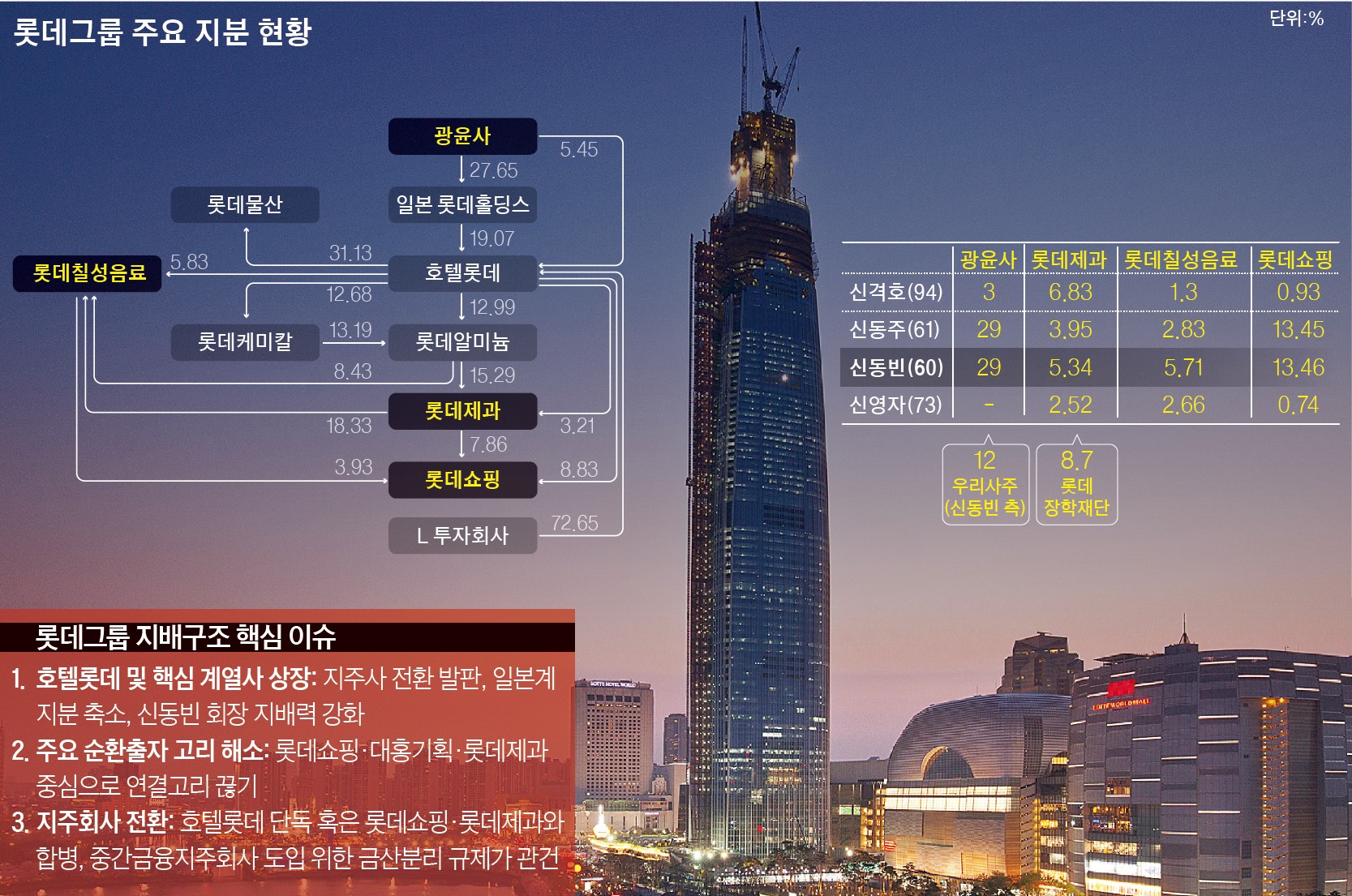

핵심 8개사 통해 416 순환출자 정리중간금융지주회사 설립 시나리오를 살펴보자. 롯데그룹은 416개의 순환출자 고리로 얽혀 있다. 이 가운데 핵심 기업은 8개다. 이를 활용하면 빠르고 쉽게 지주사 체제로 전환할 수 있다. 롯데그룹 순환출자 해소의 핵심 기업으로는 롯데쇼핑과 대흥기획·롯데제과 3개 기업을 꼽을 수 있다. 롯데쇼핑 지분을 보유한 5개 계열사(롯데제과·롯데칠성음료·한국후지필름·롯데정보통신·롯데건설)가 383개의 순환출자를 형성한다. 대흥기획 지분을 가진 3개사(롯데리아·롯데푸드·한국후지필름)와 롯데건설에서 롯데제과로 이어지는 관계에서 33개의 순환출자가 이뤄진다. 복잡한 지배구조지만 핵심 기업을 중심으로 살펴보면 의외로 쉽게 해답을 찾을 수 있다.지배구조 개선 과정에서 먼저 해소될 가능성이 큰 지분은 롯데건설이 가지고 있다. 롯데건설은 롯데쇼핑 지분 0.95%(670억원 규모)와 롯데제과 지분 1.34%(370억원 규모)를 보유 중이다. 호텔롯데가 롯데건설이 들고 있는 롯데쇼핑과 롯데제과 지분을 취득하며 지배력을 강화하는 방식이다. 대흥기획 지분도 눈여겨봐야 한다. 롯데리아가 보유한 대흥기획 지분 12.5%(440억원 규모)와 롯데푸드의 대흥기획 지분 10.0%(360억원 규모), 한국후지필름의 대흥기획 지분 3.5%(120억원 규모)를 롯데쇼핑이 사들이면 무려 129개의 순환출자 고리가 끊어진다. 강선아 KB투자증권 연구원은 “롯데그룹은 1000억원 미만의 지분이 많아 그룹 지배구조 개혁에 막대한 자금이 필요하지 않은 편”이라며 “몇몇 고리만 끊어내면 신 회장이 이야기한 80% 해소라는 목표를 무난하게 달성할 수 있다”고 설명했다.순환출자 고리를 끊으면 롯데그룹은 호텔롯데 상장을 통한 지주사 체제로 속도를 올릴 수 있다. 이후엔 롯데정보통신·코리아세븐 등 계열사를 추가 상장하며 지주사 중심 계열화를 추진할 수 있다. 호텔롯데와 비상장사 합병(한국후지필름·롯데상사 등)으로 롯데그룹의 지주화 및 순환출자를 마무리할 수 있는 장점도 있다. 다만, 금산분리 원칙이 지배구조 개편의 걸림돌로 작용할 가능성이 있다. 공정거래위원회와 정치권에서 중간금융 자주회사 설립 여부가 여전히 쟁점인 점도 걸림돌이다.

호텔롯데 지주회사 가능성도 열려 있어호텔롯데 단독, 또는 롯데쇼핑·롯데제과 등과 연계한 지주회사 체제가 될 것이라는 시나리오도 있다. 호텔롯데를 중심으로 하는 지배구조 개선이다. 상장을 통해 순환출자 고리를 해소할 자금을 마련한 다음 롯데쇼핑과 합병을 통해 지배구조를 강화하는 방식이다. 김동양 NH투자증권 연구원은 “호텔롯데의 상장과 호텔롯데를 정점으로 하는 지주회사 체제로의 전환은 복잡하게 얽힌 이슈를 해결하고, 승계문제까지 마무리 짓기 위한 필연적인 선택”이라며 “궁극적으로 호텔롯데 단독, 또는 롯데쇼핑과 롯데제과를 연계한 지주회사 체제가 예상된다”고 말했다. 김 연구원은 “신주 발행 규모와 일본계 지분 축소 등의 구주매출 여부가 가늠쇠”라며 “호텔롯데 단독으로 지주회사가 된다면 지배구조 최상단과 대주주 일가의 간접 지분이 높다는 장점이 있지만, 자회사 최소 지분 확보 비용이 발생한다는 게 단점”이라고 지적했다.김 연구원의 말대로 호텔롯데의 지주사 전환은 지배구조 최 상단과 대주주 일가의 간접 지분이 높고, 신 회장의 지배력을 강화할 수 있는 장점이 있다. 그러나 지주회사법에 따른 자회사의 최소 지분 확보 비용(롯데쇼핑 8000억원, 롯데케미칼 5000억원, 롯데제과 5000억원, 롯데칠성 4000억원 등 2조2000억원) 부담이 커지는 단점이 있다. 시간도 문제다. 인적분할과 지주회사 간 합병 등 복잡한 과정을 거쳐야 한다. 시일이 너무 오래 걸려 연말까지 순환출자 80% 개편 목표를 달성하기 어렵다.

문제는 금융 계열사 처리롯데그룹 지배구조 개편에서 가장 큰 문제는 롯데카드와 롯데캐피탈, 롯데손해보험 등 3개 금융 계열사의 처리다. 현행 공정거래법상 금산분리 원칙에 따라 롯데그룹이 지주사 체제 전환 때 금융 계열사를 소유할 수 없다. 신동빈 회장이 8월 11일 대국민 사과에서 “지주사 전환에서 금융 계열사 처리는 어려움이 있다”고 말한 배경이다. 일반 지주사가 금융사를 계열사로 소유하지 못하는 공정거래법이 적용되면 롯데그룹은 금융 계열사 지분을 모두 처분해야 하는 상황까지 몰릴 수 있다.면세점 사업권도 호텔롯데 상장에서 큰 변수다. 호텔롯데이 운영하는 롯데면세점 소공점과 월드타워점의 면세점 특허가 올해 만료된다. 두 면세점에서 나오는 수익은 호텔롯데 총 매출의 절반 이상을 차지한다. 호텔롯데의 전체 매출 4조 7000억원 가운데 3조원가량이 면세점 매출이다. 두 사업장의 사업권 연장이 이뤄지지 않으면 호텔롯데의 가치가 떨어질 수밖에 없다. 롯데그룹 관계자는 “상장을 검토하는 단계라 자금 조달 계획이나 구체적인 방법, 일정 등은 정해진 바 없다”며 “순환출자 해소 부분도 자세한 사안은 이사회와 경영진이 논의해야 한다”고 말했다.- 조용탁 기자 cho.youngtag@joins.com

☞ 중간금융지주회사 : 일반 지주사와 금융 계열사 사이에 금융지주사를 세워 기존 금융 계열사를 그룹에서 거느리면서 지배구조를 투명화하는 방안이다. 2012년 국회에 중간금융지주사 도입을 중심으로 한 공정거래법 개정안이 올라왔지만 논의는 정체된 상태다.

[박스기사] 롯데 지배구조 개선 수혜주는 - 롯데쇼핑·롯데제과·롯데케미칼 주목롯데그룹의 지배구조 개선 수혜주로는 단연 롯데쇼핑과 롯데제과가 꼽힌다. 롯데그룹의 416개 순환출자 고리 중에 롯데쇼핑과 롯데제과는 각각 43개, 12개의 연결고리로 이어져 있다. 또 ‘일본 롯데홀딩스→호텔롯데→롯데알미늄→롯데제과→롯데쇼핑→롯데알미늄’으로 이어지는 지배구조상 핵심 연결고리를 담당하고 있다. 한국 롯데 지배구조의 정점에 있는 계열사는 호텔롯데이지만 비상장사인 만큼 지주사 전환 과정에서 롯데쇼핑이 주목받을 가능성이 크다. 이상헌 하이투자증권 연구원은 “롯데그룹 지배구조의 큰 축은 호텔롯데와 주요 회사를 동시에 거느리고 있는 롯데쇼핑이 될 것”이라며 “호텔롯데 상장으로 순환출자 고리 해소용 자금을 마련하고 궁극적으로 두 회사의 합병 이후 지주부문과 사업부문으로 인적분할할 가능성이 크다”고 예상했다. 또 신동빈 회장과 신동주 부회장이 한국 롯데에 대한 지배력을 높이기 위해 사실상 한국의 지주사 역할을 하는 롯데제과와 롯데쇼핑의 주식 매입에 나설 수 있어 롯데제과와 롯데쇼핑의 주가 상승이 예상된다. 롯데쇼핑의 경우 신동빈 롯데그룹 회장과 신동주 전 부회장의 지분율이 각각 13.46%와 13.45%로 0.01%포인트 차이에 불과하다. 롯데제과도 롯데쇼핑 지분 7.86%를 들고 있다.롯데쇼핑은 8월 11일 신동빈 회장의 대국민 사과와 롯데호텔 기업공개(IPO) 발표 이후 주가가 사흘 연속 강세를 보였다. 8월 19일 종가 기준으로 롯데쇼핑 주가는 25만9000원으로 신 회장 발표 이전 날인 8월 10일 이후부터 22% 올랐다. 롯데제과는 8월 11~12일 오름세를 보였지만 이후 하락세로 돌아섰다. 롯데제과는 사태 이후 롯데제과의 장기 투자자였던 영국 기관투자가가 그룹 경영 리스크 확대로 최근 지분을 일부 처분하고 중국 증시 폭락으로 주가가 하락하면서 영향을 받았다. 롯데제과 주가는 8월 10일부터 19일까지 5% 상승했다.지주사 체제 전환 과정에서 계열 분리가 이뤄지면, 롯데케미칼도 수혜를 입을 수 있다. 롯데제과는 음식료 계열, 롯데쇼핑은 유통·상사 계열, 롯데케미칼은 소재 계열로 나뉘는 것이다. 롯데케미칼은 롯데그룹 제조 부문에서 매출 규모가 가장 큰 기업이다. 롯데쇼핑에 이어 그룹 내에서 둘째로 덩치가 크다. 롯데케미칼은 유통 부문 실적이 악화한 가운데 올해 실적이 좋을 것으로 예상된다. 롯데케미칼은 2분기 6398억원의 영업이익을 거둬 분기 사상 최대 영업이익을 냈다. 하나대투증권은 롯데케미칼의 목표주가를 45만원으로 제시했다. 8월 19일 롯데케미칼 주가는 22만7000원이다.- 김성희 기자