▎사진:중앙포토 |

|

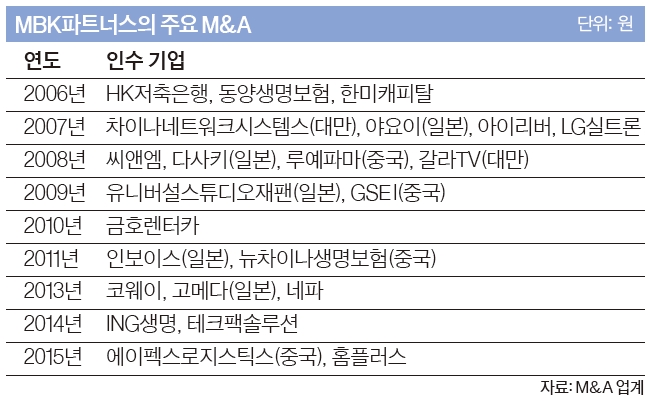

매물로 나왔던 국내 2위 대형마트 홈플러스가 팔렸다. 새 주인은 국내 사모투자펀드(PEF) 운용사인 MBK파트너스(이하 MBK)다. MBK는 9월 7일 홈플러스 지분 100%를 보유했던 영국 테스코로부터 홈플러스를 7조2000억원에 인수한다고 발표했다. 지금껏 국내에서 이뤄진 인수·합병(M&A) 역사상 최대 규모다. 종전에는 2007년 신한금융지주가 LG카드를 6조6765억원에 인수한 것이 최대 규모였다.MBK는 2005년 설립된 국내 최대 규모의 PEF 운용사다. 통상 PEF 운용사는 장기적인 투자 관점에서 매물로 나온 기업을 인수한 다음, 구조조정 등을 통해 기업 가치를 높인 뒤 재매각하거나 증권시장에 상장해 수익을 올린다. 이런 면에서 설립 이후 MBK의 행보는 국내 PEF 운용사 가운데 독보적이었다는 평가다. 인수했던 알짜 기업 한미캐피탈과 금호렌터카를 각각 2007년과 2012년 되팔아 짭짤한 수익을 올렸는가 하면, 2013년에는 이렇게 축적한 자금력을 바탕으로 웅진그룹 내 탄탄한 계열사였던 코웨이를 2조원가량에 인수해 기업 가치를 높였다. 코웨이의 영업이익률은 2012년 11.3%에서 지난해 16.8%로 높아졌다. 이를 바탕으로 MBK는 최근 코웨이를 시장에 다시 매물로 내놨다. 그 사이 일본과 중국, 대만 등지에서도 ‘큰 손’으로 급부상했다.이렇듯 잘나가는 MBK의 전면에는 잘나가는 경영인이 있다. 10년 전 회사를 설립한 김병주(51) 회장이다. 김 회장은 고 박태준 포스코 명예회장의 넷째 사위다. 1963년 경남 진해에서 태어나 10세 때 미국으로 유학했다. 하버드대 칼리지를 거쳐 하버드대 경영대학원 석사(MBA) 과정을 마친 후 살로먼스미스바니(현 씨티그룹)·골드먼삭스 등에서 근무했다. 이후 미국의 글로벌 PEF 운용사인 칼라일그룹의 아시아 담당 회장으로 일했다. 이런 현장 경험을 바탕으로 2005년 MBK를 설립하면서 국내 PEF 시장에 경영인으로 직접 뛰어들었다. 회사명 자체가 김 회장 본인의 영문 이름(Michael Byung ju Kim)에서 따왔을 정도로 자기 사업에 애착을 가졌다.

일본과 중국 등지에서도 ‘큰 손’김 회장의 경영 스타일은 ‘실패를 두려워하지 않는 과단성’으로 요약된다. 애초 그가 세계 PEF 시장에서 스타로 떠오른 것도 칼라일 재직 시절인 지난 2000년 한미은행 인수를 주도해 성사 시키면서부터였다. 김 회장은 2004년 한미은행을 씨티은행에 되팔아 7000억원이 넘는 막대한 수익을 올린 다음 자신감을 갖고 MBK를 설립했다. 10년간 김 회장의 과감한 M&A는 계속됐다. 영업 조직이 탄탄하고 현금 흐름이 안정적인 매물이라면 분야나 크기, 국적을 가리지 않고 인수해왔다. 2006년 HK 저축은행과 동양생명보험, 한미캐피탈을 인수했고 2007년에는 차이나네트워크시스템스(대만)와 야요이(일본) 등을 인수하며 한국을 넘어 동아시아 전역에서 사세를 확장했다. 이후로도 씨앤엠·금호렌터카·코웨이 등 굵직굵직한 매물을 사들였다.때론 ‘무리한 투자’라는 비판도 따랐지만 김 회장은 주저하지 않았다. 지난해 ING생명 인수에서도 과단성이 돋보였다. 2013년 코웨이와 네파, 고메다(일본) 등을 인수해 ING생명을 살 여력이 없을 것이란 시장의 분석을 비웃듯 1조8400억원을 베팅해 결국 인수에 성공했다. ING생명이나 코웨이 역시 지금까지 샀던 다른 기업들이 그랬듯 MBK에 막대한 수익을 안겨줄 수 있을지는 아직 미지수이지만, 그간의 공격적 행보는 긍정적인 평가로 이어지고 있다.MBK가 보유한 지 1년 3개월 만에 되판 한미캐피탈은 1억7320만 달러에 인수했다가 5억6010만 달러에 매각해 투자 자본 회수율이 453.5%에 달했다. 2년 1개월여를 보유했던 갈라 TV(대만)도 310.4%, 3년 3개월간 보유했던 차이나네트워크시스템스도 290.8%의 투자 자본 회수율을 기록할 만큼 성공한 투자였다. MBK가 운영 중인 3개의 펀드 중 모두 18억 달러를 투자한 1호와 2호 펀드에서는 올 상반기까지 30억 달러를 회수해 투자 자본 회수율이 70%였다.MBK는 서울 외에도 일본 도쿄와 중국 상하이, 홍콩 등지에 사무소를 두고 사업을 전개하고 있다. 국제 감각이 뛰어나다는 김 회장의 강점은 MBK의 강점으로도 활용되고 있다. 투자은행(IB) 업계의 한 관계자는 “해외 투자자들은 한국의 지정학적 리스크나 정부 규제를 투자의 장애물로 여겨 꺼리는 경우가 많은데 MBK는 중간에서 이들 투자자들에게 전문성을 갖고 어필하는 전략으로 이를 극복하고 있다”고 전했다. 이번 홈플러스 인수에서도 김 회장의 국제 감각이 빛났다는 분석이다. 인수 경쟁 상대였던 콜버그크래비스로버츠(KKR) 컨소시엄이 자금 증빙 자료를 제출하지 못하면서 고배를 마시는 사이 MBK는 400조원이 넘는 자금을 운용하는 국내 최대 기관투자자인 국민연금기금을 비롯해 싱가포르의 테마섹 등 해외 연기금들로부터도 투자를 받는 데 성공한 것이다. 지난 2009년 오비맥주 인수전 당시 KKR에 졌던 것을 깔끔히 설욕했다.IB 업계 다른 관계자는 “MBK의 홈플러스 인수전 승리는 김 회장이 보유한 네트워크의 승리라고도 할 만하다”며 “김 회장은 홍콩 등지로 직접 건너가 투자자들을 설득하는 데 나설 만큼 집중력을 보였다”고 평했다. 특히 이번처럼 초대형 M&A의 경우 국내 금융회사들은 인수전에 뛰어드는 것조차 쉽지가 않은데, 설립된 지 10년 밖에 안 된 MBK가 국내외 유수의 연기금들로부터 출자를 받은 것은 이례적이었다는 분석이다. 그만큼 시장의 신뢰를 얻고 있다는 뜻으로 해석된다.홈플러스 인수로 MBK는 보유한 국내 기업 자산만 38조원 규모에 달하는 거대한 기업이 됐다. ING생명(25조5600억원)·홈플러스(6조6300억원)·HK저축은행(2조1700억원)·코웨이(1조6200억원)·씨앤엠(1조1550억원) 등 7개 국내 회사의 연매출만 지난해 말 기준 총 16조1500억원에 달한다. MBK의 덩치는 자산 보유액 기준 국내 재계 서열 11위에 해당한다. 공정거래위원회 집계상 올 4월 기준 국내 대기업집단 자산 보유액 서열 11위인 KT(34조5000억원)를 제쳤다. 이와 함께 KKR등 세계적인 PEF와의 경쟁에서 이들을 제치고 홈플러스를 인수해 글로벌 시장에서 MBK의 인지도도 그만큼 올라갈 것으로 보인다.

보유 기업 연매출 16조대홈플러스를 품은 김 회장에게 남은 과제는 고용 불안을 우려하고 있는 홈플러스 임직원들과의 관계 개선이다. 인수 직후 세간의 우려와 달리 “구조조정은 없을 것”이라고 달래기에 나섰지만 홈플러스 노조는 반발하고 있어서다. MBK는 인수에 앞서 홈플러스 노조 측에 공문을 보내 ‘임직원의 고용 안정을 도모하고 협력적인 노사 관계를 구축해나갈 것’이라고 밝혔다. 과거 MBK는 코웨이 등을 인수한 직후 해당 기업 노조와의 마찰을 최소화하고 임금 인상과 위로금 지급 등의 ‘당근’을 꺼내들면서 기업 가치를 높이는 방향으로 나아간 바 있다. 그러나 PEF 운용사는 특성상 장기적 관점에서 기업을 경영하기보다는 재매각을 통한 수익 실현을 추구하기 때문에 MBK가 대규모 구조조정이라는 ‘채찍’을 뽑아들 가능성도 있다. 어느 쪽이 현명한 선택일지 김 회장의 고민도 깊어지고 있다.- 이창균 기자 lee.changkyun@joins.com