한국도 사실상 현금 없는 사회 진입… 해외선 ‘캐시리스(cashless)’ 반대 움직임도

▎스타벅스는 2019년 기준 국내 1300개 매장 중 840개(64%)가 ‘현금 없는 매장’이다. / 사진:스타벅스코리아 |

|

“혹시 카드는 없으신가요” 지난 2월 18일 서울시 종로구의 한 스타벅스 매장을 방문했던 A씨는 커피 주문 후 계산하려다 난처한 경우에 처했다. 사무실에 지갑과 휴대전화를 두고 나왔던 것. 바지 주머니에 1만원짜리 지폐가 있어 꺼냈지만 스타벅스 직원은 “저희는 현금 없는 매장 캠페인을 진행하고 있습니다. 혹시 알고 계신가요?”라고 되물었다. 현금보다는 카드 결제를 유도하고 있다는 것이다. A씨가 “현금밖에 없다”고 답하자 직원은 안내를 따로 돕겠다고 했다. 다른 포스기에 주문 내역을 다시 입력했고 직원실에서 거스름 돈이 든 ‘돈통’을 가져온 뒤 결제를 마무리했다. A씨는 “일부 식당에서 현금을 달라며 카드를 거절 당한 경험은 있지만, 현금을 꺼리는 경우는 처음이라 무척 당황스러웠다”고 했다.대개 손님의 카드 사용을 꺼리는 매장은 수수료 부담을 이유로 꼽는다. 매출액의 1~2%가 카드사 수수료로 빠져나가기 때문이다. 카드사 수수료에도 불구하고 스타벅스가 현금보다 카드를 선호하는 이유는 따로 있다. 스타벅스코리아는 “변화하는 환경에 선제적인 서비스를 제공한다는 측면도 있지만, 결제 과정을 간소화해 고객 응대 시간을 단축하고 다른 서비스에 더 신경쓸 수 있는 장점이 있다”고 했다. 매장주 입장에서도 카드 사용이 훨씬 간편하다는 입장이다. 서울시 마포구에서 개인 카페를 운영하는 B씨는 “현금 결제 비율이 10%가 채 되지 않는데 직원에게 계산 업무를 맡겨야 하는 상황에서 매일 현금을 확인하고 은행에 예금하는 것도 스트레스”라고 말했다.

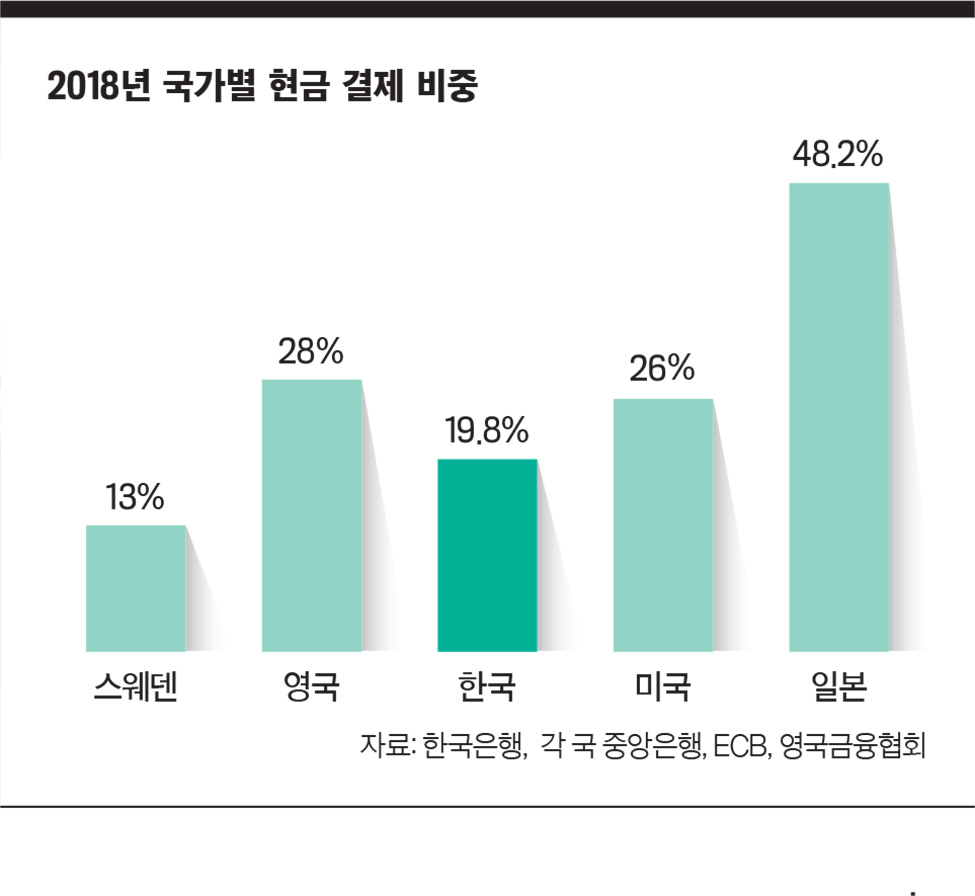

비현금화 결제 80%넘어서‘현금 없는 사회’가 다가오고 있다. 마그네틱 카드나 각종 페이, 온라인 계좌이체 방식이 다양해지고 사용 비중도 늘고 있다. 지난 1월 한국은행이 발표한 ‘최근 현금 없는 사회 진전 국가들의 주요 이슈와 시사점’ 보고서에 따르면 2018년 기준 한국 소비자의 현금결제 비중은 19.8%를 기록했다. 명확한 규정이 있는 것은 아니지만, 학계에선 현금 이외의 수단을 사용한 결제(비현금화) 비율이 80% 이상이면 ‘현금 없는 사회에 진입한 국가’(nearly cashless)로 본다.스타벅스 국내 매장은 이런 흐름을 잘 보여주는 사례다. 2019년 기준 1300개 매장 중 840개(64%)가 현금 없는 매장이다. 신용·직불카드, 스타벅스 카드, 모바일 페이 등 현금을 제외한 다른 결제수단을 적극적으로 권유한다. 다른 결제 방법이 없다면 현금도 받기는 한다. 스타벅스코리아 매장 전체를 보면 2010년 현금 결제 비율이 30% 수준이었는데 2017년에는 7%까지 대폭 줄었다. 그 중에서 현금 없는 매장의 현금 결제 비율은 2019년 말 기준 0.5% 수준이다.그러나 매장에서 현금 사용을 제한하는 것에 대해서는 논란이 있다. 소비자가 현금을 사용하지 ‘않는’ 것은 자연스러운 권리이지만, 사용하지 ‘못하게’ 막는 것은 권리 침해라는 지적이다. 한국은행법 제 48조는 “한국은행이 발행한 한국은행권은 법화(法貨)로 모든 거래에 무제한 통용된다”고 설명하고 있다. 직역하면 누구도 현금을 사용하려는 소비자를 거부해선 안된다는 것이다. 채희율 경기대 교수(경제학)는 “현금을 사용할 수 있도록 하는 법의 기본은 존중 돼야 한다”고 말했다. 그는 “기업이 현금 소액 거래를 거절 하는 건 소비자 권리를 침해하는 측면이 있다고 볼 수 있다”고 설명했다.지난해에는 이런 문제를 막기 위한 법안이 발의되기도 했다. 김두관 더불어민주당 의원이 발의한 전자금융거래법 개정안이다. 이 법안에는 가맹점이 거래과정에 있어 이용자에게 특정한 지급수단을 강요하거나, 전자화폐 등을 사용해 거래하는 이용자를 달리 대우하지 못하도록 하는 내용을 담았다. 당시 법안 발의에 참여했던 관계자는 “국내 대표 커피 전문점인 스타벅스가 현금을 거부하는 것을 보면서 다른 매장에도 영향을 미칠 수 있다고 생각했다”며 “소비자의 결제 선택권을 빼앗기는 일을 막으려는 취지에서 발의했다”고 설명했다.반면 기업의 권리를 주장하는 의견도 있다. 카드, 각종 페이처럼 현금을 대체하는 결제 비중이 늘고 있는 상황에서 현금 거부 현상을 불법으로 매도해선 안된다는 목소리다. 한국은행법이 시대의 흐름을 거스르고 있다는 의견이다. 이경전 경희대 교수(경영학)는 “기업이 신용·직불카드 같은 현금에 준하는 결제 방식을 안내한다면 무리한 정책이라고 생각하긴 어렵다”며 “공공기관이나 독점기업이 현금 결제를 거부하면 문제가 될 수 있지만, 기호식품의 경우 소비자가 얼마든지 다른 매장 등 대체재를 찾을 수 있어 큰 문제가 되지 않는다”고 했다.김정식 연세대 교수(경제학)는 “결국 현금 없는 사회로 가는 것은 거대한 흐름”이라며 현금 결제를 거부하는 문화가 크게 문제되지 않을 것으로 봤다. 김 교수는 “과거 화폐라고 하면 금이나 은 같은 현물을 가리켰는데, 종이돈(지폐)이 그 자리를 대신하기까지 혼란이 있었다”며 “현금과 전자결제 시스템이 공존하는 지금도 과도기로 볼 수 있는데 결국 종이돈이 사라질 것”이라고 말했다.

미국·스웨덴 “사회적 약자 위해 현금 결제 허하라”현금 없는 매장이 활성화되어 있는 미국에서는 ‘아마존 고(Amazon Go)’가 스타벅스코리아와 비슷한 논란을 겪었다. 아마존 고는 현금이 없는 것은 물론 카드를 제시하지 않아도 되는 매장이다. 고객이 매장 입구에서 스마트폰을 스캔해 입장한 뒤 물건을 집어 나오면 센서가 자동으로 이를 인식하고 스마트폰으로 결제까지 해주는 ‘저스트 워크 아웃(Just Walk Out)’ 기술이 적용됐기 때문이다.아마존은 이런 매장을 미국 내 8개를 오픈했는데 처음 계획했던 ‘현금 없는 결제’와 달리 지금은 대부분 현금으로 결제할 수 있게 했다. 저소득층 일부는 은행 계좌를 만들지 못해 현금만 내는데, 저스트 워크 아웃 기술이 적용된 스마트 매장이 이들을 소외시킬 수 있다는 지적 때문이다. 2017년 미 연방예금보험공사(FDIC) 자료를 보면 미국 전체 가구의 6.5%에 해당하는 840만 가구가 은행 계좌가 없는 것으로 조사됐다.이런 논란 때문에 현금 결제를 거부하는 이른바 ‘캐시리스(cashless)’를 막는 움직임도 나타나고 있다. ‘현금 없는 사회’에 가까이 다가섰다는 평가를 받는 스웨덴은 지난해 11월, 모든 은행이 입·출금 서비스를 할 때 반드시 현금을 취급하도록 하는 법안을 통과시켰다. 스웨덴에서의 현금 결제 비중은 2018년 기준 13% 수준이다. 미국 펜실베이니아 주는 지난해 7월 주요 소매업체의 현금 결제 거부를 막는 법을 통과시켰다. 영국과 뉴질랜드는 화폐 유통 시스템을 관리·감독하는 협의기구 구성을 검토하고 있다. 소비자가 현금을 사용하지 못해 느낄 수 있는 불편을 최소화하겠다는 취지다.한국은행은 아직 한국의 상황에 법적 잣대를 들이대기는 어렵다는 입장이다. 박종운 한국은행 화폐연구팀장은 “해외의 논란이나 사례, 관련 법 등을 연구하고 있다”며 “사회적 약자가 소외되지 않도록 논의가 이뤄져야 한다”고 말했다.- 이병희 기자 yi.byeonghee@joongang.co.kr