|

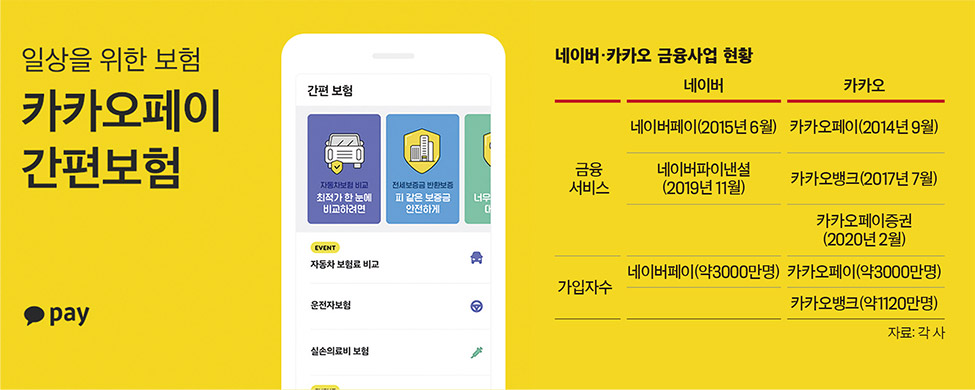

“기술이 승자와 패자를 가를 것”코로나19로 비대면 사업 환경이 일상으로 자리 잡으면서 보험업계에서는 ICT와 디지털 역량이 부각되고 있다. ICT를 활용해 기존 보험 산업을 혁신하는 인슈어테크(Insurance+Technology)는 이미 수년 전부터 각광 받던 분야다. 그러나 코로나19 확산으로 보험업계의 ICT 활용은 되돌릴 수 없는 추세가 됐다. 보험연구원에서 네이버 데이터 랩을 통해 분석한 결과에 따르면 코로나19가 확산한 지난 3월경부터 ‘온라인 보험’과 ‘다이렉트 보험’의 검색량이 소폭 증가한 것으로 나타났다. 코로나19로 인한 사회적 거리두기가 고객들에게 대면 채널보다 비대면 채널 선호도를 높였다는 해석이다.비대면 채널의 확산은 보험사들에게 디지털 역량 강화라는 숙제를 던진다. 디지털 기술 발달로 데이터를 축적하고 분석할 수 있는 업체는 전통적인 보험 상품과는 차별화된 서비스를 내놓을 수 있다. 이미 시중에 나온 보험 상품으로는 맞춤형(on-demand) 보험 상품이 있다. 동일한 계약 내용으로 다수의 가입자를 유치했던 기존 보험 상품과 달리 고객 특성에 맞춰 사용한 만큼 보험료를 내거나 특정 상황만 보장하는 식이다. 국내에서는 한화손해보험과 SK텔레콤, 현대자동차, 알토스벤쳐스, 스틱인베스트먼트 등이 손잡고 설립한 1호 디지털 손해보험사 ‘캐롯손해보험’을 비롯해 KB손해보험, 롯데손해보험 등 다수의 보험사들이 해당 상품을 내놨다.새로운 기술은 맞춤형 상품에 그치지 않는다. 보험사들은 다양한 고객들과 연결된 플랫폼을 구축해 상품설계와 보험료 산출, 판매비용 절감, 사후 관리 등에서 차별화된 서비스가 가능할 것으로 예상하고 있다. 실제로 신한생명은 오렌지라이프와 함께 헬스케어 플랫폼을 준비하고 있다. 아직은 첫 단추를 꿰는 단계지만 플랫폼이 활성화되면 회원 정보를 활용해 건강 상태에 따라 별도 상품을 제시할 수 있을 것으로 기대를 모은다. 상황이 이렇다 보니 일각에서는 디지털 기술을 얼마나 활용할 수 있는지가 향후 보험 업계 판도를 결정지을 것이란 전망도 나온다. 글로벌 신용평가사 무디스는 9월 8일 내놓은 보고서에서 “기술적인 차이에 따라 코로나19 이후 승자와 패자가 결정될 것”이라고 전망했다.국내 보험사들은 기술의 차이에 따라 생존이 결정될 수 있다는 사실을 이미 체감하고 있다. 카카오뱅크가 은행업에서 실력을 이미 입증한 데다 한국보다 핀테크 분야에서는 앞서 있다는 평가를 받는 중국에서는 알리페이(Alipay), 위챗(weChat) 등 플랫폼이 핵심 보험 판매 채널로 부상했기 때문이다. 한국 보험사들도 온라인과 모바일에서 국내 최대 플랫폼을 보유하고 있는 네이버와 카카오 등 대형 ICT업체(빅테크)에 경계심을 느낄 수밖에 없는 셈이다.국내 양대 빅테크 업체는 서로 다른 방법으로 보험업에 다가가고 있다. 네이버는 자회사 네이버파이낸셜을 통해 자동차보험 비교 서비스를 추진하고 있다. 카카오는 디지털 손해보험사를 설립하는 쪽으로 방향을 잡았다. 다만 두 회사 모두 보험사들의 경계 속에 속도를 내지 못하고 있다. 네이버파이낸셜이 추진 중인 자동차보험 가격 비교 서비스에 현대해상과 DB손해보험, KB손해보험 등 주요 업체들은 참여 결정을 보류한 것으로 알려져 있다.

플랫폼 종속과 수익성 악화 우려도카카오는 삼성화재와 함께 추진하던 디지털 합작 보험사 설립이 자동차보험과 관련한 의견 차이를 좁히지 못해 중단됐다. 자동차보험 시장은 물론 손보업계 선두 업체인 삼성화재는 내부에 디지털 사업 추진 조직을 마련하는 등 자체 역량을 강화하는 쪽으로 방향을 잡았다. 카카오 역시 또 다른 파트너를 구하기 보다는 독자적으로 보험 라이센스를 확보하는 쪽으로 방향을 잡았고 9월 중으로 카카오보험(가칭)의 예비인가를 신청할 것으로 예상되고 있다. 금융 당국의 승인 절차에서 문제가 없다면 2021년 초에는 디지털 손해보험사 출범이 가능하다.보험업계에서는 대형 플랫폼을 보유한 빅테크 업체들이 고객 데이터 확보에서 우월한 위치에 있다는 점을 들어 협업의 필요성을 지적하는 목소리도 나온다. 이미 대형 플랫폼을 운영해본 빅테크 업체들은 광범위한 데이터를 다루는 데에도 보험사보다 대체적으로 강점을 갖고 있는 것으로 여겨진다. 그러나 플랫폼에 종속되면 높은 수수료 부담으로 수익성만 악화될 수 있다는 우려도 따라붙는다. 황인창 보험연구원 연구위원은 “기술회사에 대한 과도한 의존으로 보험회사는 고객소통의 접점을 잃어 고객데이터를 축적하지 못할 수도 있다”고 지적했다.- 황건강 기자 hwang.kunkang@joongang.co.kr