|

미국 금리 인상 요인 차고 넘쳐미국이 올해 금리 인상을 언제 시작할 것인가는 향후 대응과 관련해 중요한 문제였다. 6월에 인상할 경우, 올해는 금리를 두 번 정도 올리고 끝낼 가능성이 점쳐졌다. 반면 3월 인상을 시작하면 3번을 넘어 4번까지 인상 횟수가 늘어날 수 있다. 생각보다 인상 요인이 강해 시중금리와 기준금리 사이에 격차를 빨리 줄여야 하기 때문이다. 올해 금리 인상이 빨리 시작된 이상 사람들이 생각했던 것보다 격차 좁히기는 속도감 있게 진행될 가능성이 크다.미국이 금리를 올릴 이유는 차고 넘친다. 경제가 생각보다 좋은데다, 물가도 예상만큼 오르고 있다. 부동산을 포함한 자산 가격이 사상 최고치를 거듭하고 있지만, 기준 금리는 이제 겨우 0.75~1%가 됐다. 경제 여건에 비해 금리가 너무 낮은 것이다. 상황이 좋기 때문에 금리를 인상하겠다는 방침을 세우면 자산 가격은 짧은 시간에 빠르게 조정에 들어갈 가능성이 크다.

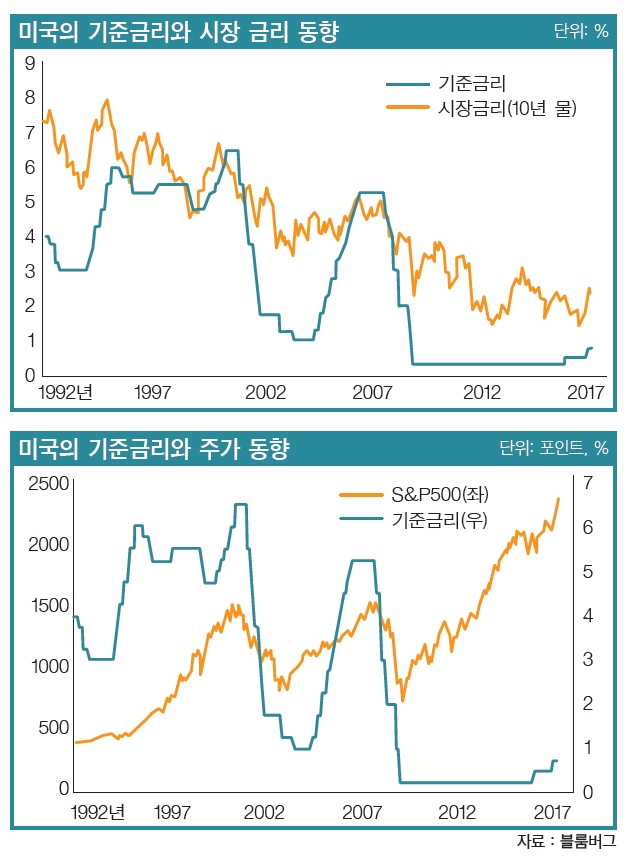

과거 미 주가는 기준금리와 같은 방향으로 움직여미국의 기준 금리와 시장 금리, 그리고 주가 사이에는 몇 개의 정형화된 움직임이 관찰된다. 우선 기준 금리 인상이 시작되기 전에 시중금리가 먼저 오른다. 1994년 2월 미국은 처음 기준금리를 3%(상단 기준)에서 3.25%로 올렸는데, 시장 금리는 이보다 다섯 달 앞선 시점인 93년 하반기에 이미 바닥을 치고 상승하기 시작했다. 2004년대에도 비슷했다. 기준금리를 인상하기 석 달 전인 2004년 3월 시장금리가 먼저 바닥을 치고 올라왔다.이번에는 기준 금리가 0.25%를 유지한 시간이 길었던 만큼 반응도 빨랐다. 1차 반응은 2013년 4월에 있었는데, 전임 버냉키 연준 의장이 금융완화정책을 수정할 필요가 있다고 언급하자 시중 금리가 3%까지 급등했다. 두 번째는 지난해 말인데, 금리가 바닥을 찍었다는 인식이 퍼지면서 미국의 10년 만기 국채 수익률이 두 달 만에 1.3%에서 2.5%로 올랐다.기준 금리에 비해 시장 금리의 움직임이 훨씬 작은 것도 특징적인 모습이다. 기준 금리가 어느 정도 낮아지면 추가로 금리를 내리더라도 시장이 반응하지 않는다. 투자자들이 금리가 너무 낮아 조만간 인상이 단행될지 모른다고 생각하면서 움직이기 때문이다. 이런 반응 때문에 금리 인하가 끝날 무렵에는 시중 금리가 기준금리보다 월등히 높아지는 상황이 벌어진다.금리 인상이 끝날 즈음에 기준금리와 시장 금리가 비슷해지거나 역전되는 현상 역시 같은 이유로 설명할 수 있다. 여러 번의 인상을 통해 기준 금리가 높아지면, 투자자들은 반대로 인상이 마무리된 상황을 가정해 움직이게 된다. 이때 두 금리 사이에 역전 현상이 벌어지는 것이다.주식시장과 관련해서는 기준 금리를 인상하는 동안 주가가 계속 올랐다가 고점을 기록한 이후 같이 하락하는 패턴이 나타났다. 경기가 좋기 때문에 금리를 올리게 되는데, 금리 인상 부담이 경기 활성화에 의해 희석돼 둘이 같은 방향으로 움직이게 되는 것이다.과거 미국 금리와 주가 사이의 관계를 이용해 향후 국내 주가를 예측해 보면, 우선 금리 인상에도 미국 주식시장은 당분간 상승세를 이어갈 가능성이 크다. 지난해에는 금리 인상 가능성이 대두될 때마다 주가가 흔들렸지만 지금은 그마저 없다. 오랜 예고 기간을 거치면서 투자자들이 금리 인상에 익숙해졌기 때문이다. 주가 상승이 계속되면서 시장 상황을 무조건 좋게 보려는 경향까지 나타나고 있어 주가의 방향성은 바뀌지 않을 전망이다.

국내 시장, 금리에 민감하게 반응할 가능성미국 금리가 1%대 중반을 넘으면 시장의 반응이 시작될 가능성이 크다. 이때가 되면 투자자들이 7년간 계속된 금융완화 정책이 끝났다는 걸 인정하게 돼 투자 심리가 변할 수 있기 때문에 금리의 영향력이 더 커지게 된다.과거에는 금리 인상이 마무리되는 시점까지 주가가 기준 금리를 따라 상승했지만 이번에는 조정이 빨리 올 수 있다. 그동안 기준금리와 주가가 같이 움직인 건 출발 시점에 주가가 낮아 경기 회복과 함께 오를 수 있는 룸이 확보됐기 때문이다. 이번에는 다르다. 기준 금리가 0.25%에 머물러 있는 동안 주가가 너무 많이 올라 ‘유동성’에 이어 ‘실적’이 힘을 쓸 여지가 약해졌다. 현재 미국 주가는 낮은 금리, 경기 회복, 이익 증가 등 모든 사항을 반영하고 있다고 봐도 무방할 정도다. 주가가 오랜 시간 낮은 금리에 노출돼 있으면서 금리에 대한 내성이 약해져 다른 요인이 작동할 가능성이 줄었다.미국이 금리를 인상한다고 해도 우리가 금리를 따라 올릴 수는 없다. 미국과 경제 상황이 다르기 때문인데, 이런 사정 때문에 미 금리 인상은 국내 주식시장에 금리가 아닌 다른 통로로 영향을 미칠 것이다. 미 금리 인상으로 미 주가가 하락할 경우 국내 주식시장도 따라서 약세가 되는 게 가장 현실적인 그림이다.지금 미국은 경기는 좋은 반면 금리는 낮은 상태다. 주식시장 입장에서 보면 가장 좋은 환경이 만들어진 셈인데, 이를 이용해 주가가 상승하고 있다. 우리 시장도 미 시장의 상승에 편승해 올라가고 있는데, 당분간 이런 흐름이 계속될 가능성이 크다. 문제는 한국 주가 수준이 선진국에 비해 훨씬 낮아 하반기에 미 시장이 금리 인상에 따른 부담으로 약해질 경우 이보다 먼저, 훨씬 큰 폭으로 영향을 받을 수 있다는 점이다.올 하반기엔 지난 몇 년간 겪었던 것과 다른 정책이 펼쳐질 것이다. 당연시되던 ‘풍부한 유동성’이란 단어가 사라지고, 금리 인상 때마다 시장이 정책 변화에 전전긍긍하는 상황이 벌어질 수 있다. 미국의 정책 변경에 다른 선진국들이 보조를 맞출 경우 변화가 더 빨라진다. 이들 역시 글로벌 금융시장에 많은 유동성을 공급해주는 역할을 하고 있기 때문이다. 유럽도 미국과 같이 처음에는 양적 완화 종료를 통해, 그 다음은 금리 인상으로 대응할 가능성이 크다. 금리 상승이 주가를 할인하는 요인이라는 점을 상기해야 할 때가 된 것 같다.