주주 이탈 막고 유동성 확보 가능 … 지난해 차등배당 기업 수는 줄어

SPC삼립은 오는 4월 7일 53억6400만원의 배당금을 지급할 예정이다. 총 배당금은 지난해 순이익(498억원)의 9% 수준이다. 이 회사의 배당금은 주주별로 조금 다르다. 소액주주는 1주당(보통주 기준) 956원, 대주주는 540원이다. 소액주주 배당금이 대주주보다 더 많다. SPC삼립 관계자는 “소액주주에게 이익을 돌려주기 위해 지난 2014년부터 소액주주에 더 많은 배당을 하는 차등배당을 하고 있다”고 말했다.차등(差等)배당은 소유 주식 수에 따라 배당률에 차별을 두는 주식 배당 제도다. 대주주가 소액주주에 비해 낮은 배당률을 받는 배당정책이다.금융정보업체 에프앤가이드에 따르면 지난해 결산 현금배당을 발표한 1003개 코스피·코스닥 상장사 가운데 21개 상장사가 차등배당을 하기로 결정했다. SPC삼립과 아주캐피탈, 동원개발, 정상제이엘에스, 신흥, 평화정공 등 13곳은 2015년에 이어 차등배당을 한다. 의료장비 서비스업체인 신흥의 소액주주 배당금은 주당 100원으로 대주주보다 두 배 많다. 아주캐피탈은 소액주주(주당 350원)에게 대주주(주당 250원)보다 100원이 더 많은 배당금을 지급한다.금호석유화학과 자이글, 와이비엠넷 등은 처음으로 차등배당을 실시한다. 금호석유화학의 소액주주 배당금은 800원으로 대주주(주당 750원)보다 50원이 많다. 자이글과 와이비엠넷은 대주주에겐 배당금을 아예 지급하지 않는다. 이진희 자이글 대표는 “지난해가 상장 첫해인 만큼 주주를 보호하는 차원에서 최대주주 배당분까지 일반 주주에게 모두 환원하기로 했다”고 말했다.

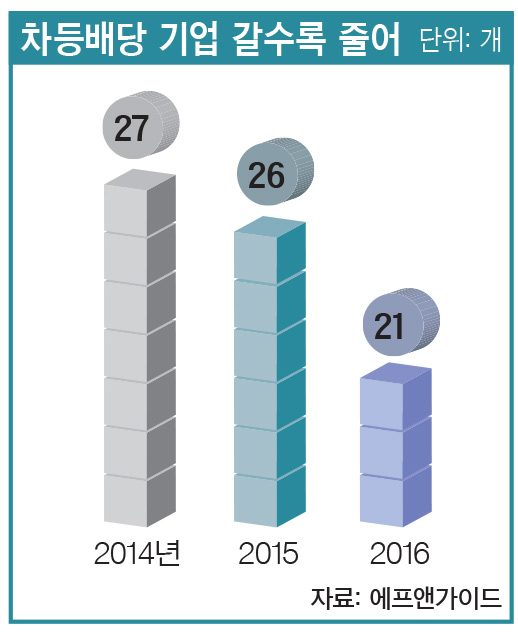

차등배당 기업 중 코스닥 기업이 70%차등배당은 최대주주·특수관계인의 지분율이 50% 이상으로 높은 중소·중견기업이 주로 한다. 지난해 차등배당을 결정한 기업의 70%인 14곳이 코스닥에 상장된 기업이다. 이들이 차등배당을 하는 이유는 크게 두 가지다. 첫째는 기업 실적 하락에 따른 주주 챙기기다. 이종우 IBK투자증권 리서치센터장은 “대체로 기업 실적이 하락하거나 내부에 문제가 있을 때 차등배당을 한다”며 “소액주주 보호 명분 아래 배당을 더 지급해 주주 이탈을 막을 수 있다”고 말했다. 소액주주에 주당 200원을 배당하는 금형 제작업체인 장원테크의 지난해 매출은 전년보다 50% 감소한 1012억원이다. 금호석유화학의 실적도 하락세다. 지난해 금호석유화학 영업이익은 1571억원으로 전년(1640억원)보다 4.3% 줄었다. 금호석유화학 관계자는 “지난해 실적 부진에 대한 어려움을 통감하고, 주주가치를 높이기 위해 차등배당을 결정했다”고 말했다.또 하나의 이유는 유동성 마련이다. 김한진 KTB투자증권 연구위원은 “대주주 지분이 많은 중소형 상장사는 사업 초기에 주가 부양 등을 위해 차등배당을 활용한다”며 “여기에는 장기 투자자 확보라는 회사 차원의 전략도 깔려 있다”고 분석했다.그러나 상장사 중에 차등배당 기업을 찾기란 여전히 쉽지 않다. 에프앤가이드에 따르면 지난 2014년 27곳이었던 차등배당 기업은 21개로 줄었다. 시장에서는 차등배당 기업이 늘어야 한다는 목소리가 나온다. 지난 2013년 정부의 배당 확대정책으로 기업들의 배당이 늘긴 했지만 여전히 낮은 수준이다. 한국거래소에 따르면 지난해 코스피·코스닥 배당 기업의 보통주 시가배당률(주가에서 주당 배당금이 차지하는 비율)은 평균 1.64%다. 전년(1.74%)보다 떨어졌다. 지분율이 낮은 소액주주들에게 돌아가는 배당금은 미미하다.

배당 성향도 따져봐야부산지역의 중견 건설사인 동원개발은 지난 1975년 설립 이후 단 한 번도 적자를 기록한 적이 없다. 매년 성장을 거듭하면서 지난해 매출은 5344억원, 영업이익은 1311억원이다. 영업이익은 전년보다 12% 증가했다. 이 회사는 지난 2012년부터 차등 배당을 이어오고 있다. 그러나 배당이 갈수록 줄고 있다. 지난 2014년 소액주주에 대한 배당은 주당 600원이었지만 2015년에는 100원으로 낮췄다. 지난 3월 17일에는 120원의 배당을 하겠다고 공시했다. 배당성향은 약 8%대다. 한국거래소에 따르면 코스닥 상장사의 지난 3년 평균 배당성향(순이익 중 지급된 배당금의 비율)은 약 14%다. 이렇다 보니 주주들의 반발이 거세다. 이 회사의 한 주주는 배당을 더 늘려야 한다며 소송을 제기했다. 이종우 센터장은 “배당은 기업에 강요할 수 없는 부분”이라며 “오너기업이 아닌 경우에는 차등배당을 건의하기도 쉽지 않고, 오너기업이라고 해도 순전히 자비에 의존해야 한다”고 말했다. 김한진 연구위원은 “대기업들은 외국인 주주 압력 등 제약 요소가 있기는 하지만 이들도 차등배당에 동참한다면 주주환원 정책이 더욱 활성화될 수 있을 것”이라고 설명했다.그러나 투자자 입장에서는 소액주주 몫이 많은 것이 능사는 아니다. 투자한 주식의 주가가 오르면 시세차익과 배당수익 모두 챙길 수 있지만 주가가 하락하면 아무리 배당을 받아도 손해가 더 클 수 있다. SPC삼립의 주가는 최근 1년간 15% 떨어졌다. 함께 봐야 할 것은 배당 성향이다. A사의 당기순이익이 100억원인데 20억원을 배당했다면 배당 성향은 20%다. 이듬해 A사가 벌어들인 돈을 가지고 배당 성향을 감안해 배당액을 유추할 수 있다. 유명간 미래에셋대우 연구원은 “주주가 관련돼 있는 배당정책은 쉽게 바꾸기 어렵기 때문에 한번 배당 성향이 정해지면 이를 유지하거나 더 높일 가능성이 크다”며 “무조건 배당 수익률이 높은 회사가 아니라 이익이 꾸준히 좋고 최근 3~5년간 배당이 일관성 있는 회사를 고려할 만하다”고 말했다.