|

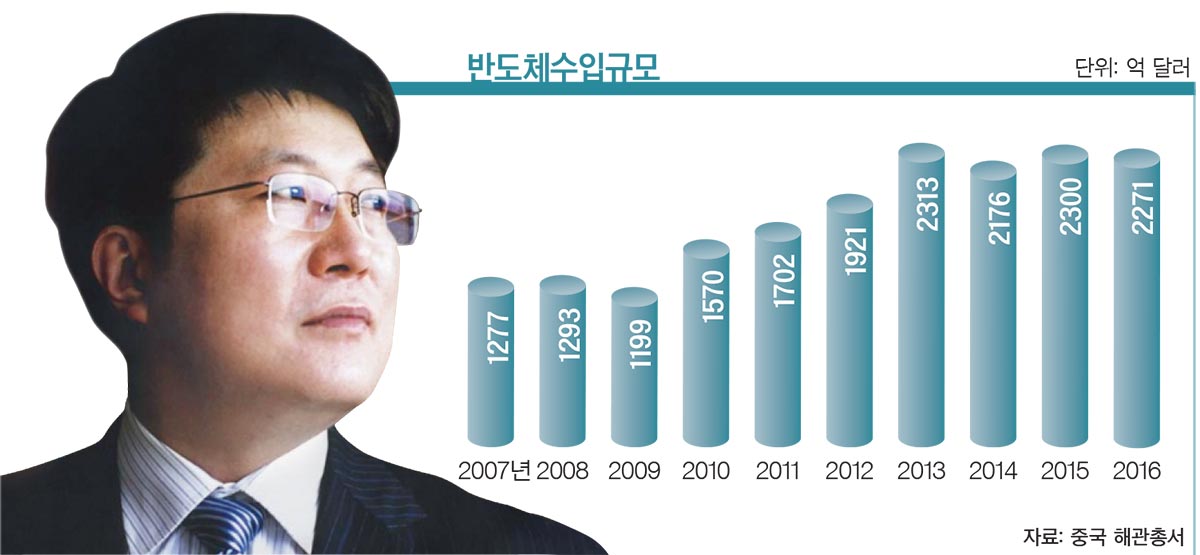

반도체 적자 떨치려는 중국최근 중국 정보기술(IT) 산업이 빠르게 발전하면서 중국의 반도체 수요가 급증하고 있다. 지난해 중국의 반도체 수입 규모는 2271억 달러에 달했고, 한국의 대중 반도체 수출 규모는 약 240억 달러를 기록했다. 10%가 넘는 점유율이다. 중국 시안에 위치한 삼성전자의 삼성중국반도체(SCS)와 우시에 있는 SK하이닉스의 우시공장을 포함하면 점유율은 더 높아진다.지금 중국 정부가 가장 육성하고 싶어하는 산업이 반도체다. 대표적인 첨단제품인 디스플레이, 스마트폰, 반도체 중에서 디스플레이와 스마트폰은 이미 경쟁력을 갖춘 중국 업체들이 생겼다. 유의할 점은 스마트폰은 민영기업들이 자발적으로 시장 진출과 점유율 확보에 성공한 반면, 디스플레이는 중국 정부의 정책적 지원이 큰 역할을 했다는 사실이다.먼저 스마트폰을 살펴보자. 중국 스마트폰 시장에서 1~3위가 모두 중국업체다. 애플이 겨우 4위를 차지했고 삼성전자는 5위 안에도 들지 못했다. 중국업체 중 화웨이는 글로벌 시장에서도 삼성, 애플에 이어 3위로 도약했다. 스마트폰 출하량도 30% 증가한 약 1억4000만 대에 달했다. 중국 스마트폰 시장에서 중국 업체들은 자급률을 이미 100% 이상으로 끌어올렸다. 디스플레이는 중국 정부의 대규모 지원에 힘입어 BOE와 TCL의 자회사인 차이나스타가 순조롭게 규모를 키워나가고 있다. 중국 LCD산업은 2002년 BOE가 하이디스를 인수하면서 시작됐다고 해도 과언이 아니다. 이후 BOE는 줄곧 한국, 일본, 대만 LCD업체를 추격해왔다. 그러다가 2011년 8.5세대 라인 가동부터는 독자적인 기술력을 갖추기 시작했으며 2015년 총 400억 위안의 10.5세대 라인 투자결정으로 선두업체 추월을 시도했다. 특히 올해 1분기 BOE는 LG디스플레이의 아성을 무너뜨리고 대형 디스플레이 시장 1위 자리를 차지했다.디스플레이 산업에서 재미를 본 중국 정부는 이제 반도체 산업 육성 카드를 만지작거리고 있다. 당연한 수순이다. 중국 IT 산업의 급성장으로 반도체 수요가 급증하면서 반도체는 중국 최대 수입 품목이 됐다. 현재 중국에서 생산되는 노트북, 스마트폰에 탑재되는 반도체 중 약 90%를 수입으로 해결하고 있다. 중국 반도체 수요가 전 세계 수요의 3분의 1을 차지한다. 중국은 지난 한 해에만 3400억 개가 넘는 반도체를 수입했다. 금액 기준으로는 반도체 수입 규모가 4년 연속 2000억 달러가 넘었으며 지난해 반도체 무역적자는 1657억 달러에 달했다.이렇다 보니 올해 양회에서도 반도체 산업 육성은 주요 의제 중 하나였다. 중국 정부의 반도체 육성정책은 2013년부터 시작됐다. 중앙 정부의 반도체 지원펀드와 지방 정부의 육성펀드 규모가 이미 4600억 위안을 넘어섰다. 지난 3년 동안 인수합병을 통해서 칭화유니그룹, 중신국제(SMIC)가 선두업체로 부상했다. 인텔, 퀄컴 등 글로벌 반도체기업도 중국 내 투자를 늘리고 있는 추세다.지난 3월 9일 중국 최대 반도체업체인 칭화유니그룹은 영국 팹리스 업체인 다이얼로그와 협력관계를 구축한다고 발표했다. 애플의 부품 공급업체이기도 한 다이얼로그는 칭화유니그룹과 중국에 합자회사를 설립할 예정이다. 또한 다이얼로그는 칭화유니그룹의 칩 제조업체인 스프레드트럼RDA과 함께 모바일 시스템온칩(SoC)을 개발했다.스프레드트럼은 칭화유니그룹이 기업공개를 준비중인 핵심 자회사다. 반도체 설계 업체로서 2014년 칭화유니그룹에게 인수된 후 빠르게 성장했다. 인텔로부터 90억 위안, 중국 정부로부터 100억 위안을 투자 받았으며 현재 중국 반도체 설계의 대표기업으로 거듭났다. 2007년 12억 위안에 불과하던 매출액은 120억 위안으로 10배 늘었다. 지금은 제품이 인도, 라틴아메리카 시장에서 판매되는 중저가 스마트폰에 주로 탑재되지만, 프리미엄폰으로 시장을 확대할 예정이다.

중국 정부 칭화유니그룹에 25조원 지원 계획중국 반도체 굴기의 근간이 되는 회사가 바로 칭화유니그룹이다. 중국 정부는 반도체 산업 육성을 위해 칭화유니그룹에 지원을 아끼지 않고 있다. 지난 3월 중국 국가개발은행과 화신투자는 칭화유니그룹과 ‘13·5 개발금융협력협약’, ‘전략협력협약’을 체결했다. 국가개발은행과 화신투자는 칭화유니그룹에 1500억 위안(약 25조원) 규모의 자금지원을 약속했다. 한국으로 따지면 산업은행이 삼성전자 또는 SK하이닉스에 시설투자를 위한 25조원의 자금지원을 약속한 셈이다.중국 가전업체인 TCL도 반도체에 관심이 많다. 리동셩 TCL 회장은 올해 양회에서 정부가 LCD산업과 반도체산업 육성책을 확대해야 한다는 의안을 제출했다. TCL은 LCD 생산시설에 600억 위안 규모의 대규모 투자를 진행했으며 향후 700억 위안을 추가 투자할 계획이다. 그동안의 투자에 힘입어 디스플레이부문은 TCL의 캐시카우로 자리를 잡았다. 2016년 1~3분기, TCL은 매출액 777억 위안, 당기순이익 20억 위안을 기록했다. 이중 디스플레이 사업 자회사인 차이나스타의 매출액이 152억 위안, 당기순이익이 13억 위안에 달했다. 차이나스타의 당기순이익이 전체 순이익에서 차지하는 비중이 65%를 차지한 것이다. 10여 년 전만 해도 상황이 달랐다. 그 당시 TV 생산에서 패널 비용이 70%에 달했고 중국 TV 생산업체들은 패널을 구입해서 TV를 판매해도 별로 남는 게 없었다. TCL도 마찬가지였다. 그러다가 2009년 BOE, LG디스플레이, 삼성디스플레이, 샤프가 중국에서 LCD 생산을 위한 대규모 투자를 단행할 때, TCL도 LCD산업에 진출했다. TV 생산업체인 TCL은 부품의 수직계열화에 성공했다. 리동셩 회장은 LCD 진출 이유를 묻는 언론의 질문에 한 마디로 대답했다고 한다. “패널 없이 TCL이 무엇을 가지고 삼성, LG와 경쟁할 것인가?”한국이 중국과 가장 큰 기술 격차를 유지하고 있는 산업이 반도체다. 스마트폰, 디스플레이에서는 중국 기업들이 점점 거리를 좁혀오고 있다. 조선산업도 업황 악화로 인해 경쟁력이 크게 하락했다. 그렇다면, 반도체는 언제쯤 중국에 따라 잡힐까? 중국 정부의 ‘반도체산업 추진 요강’에 따르면, 2030년까지 중국 반도체 산업의 핵심 역량을 글로벌 일류 수준으로 향상시키고 일부 기업을 글로벌 선두업체로 만드는 것이 목표다. 중국이 LCD산업에 처음 진출할 때 한국 기업을 인수하고 기술자를 데려갔다. 그 이후 조선이 호황을 누릴 때도 한국 기술자를 초빙하는 중국 조선업체가 적지 않았다. 지금 중국 반도체기업이 가장 필요로 하는 것은 인재다. 인재를 지켜야 한다.

김재현 - 고려대 중어중문학과를 졸업하고 중국 베이징대에서 MBA를, 상하이교통대에서 금융학 박사학위를 취득했다. 칼럼니스트로서 중국 경제·금융 연구와 집필 활동을 하고 있다. 저서로는 [중국 도대체 왜 한국을 오해하나], [파워 위안화: 벨 것인가 베일 것인가(공저)] 등이 있다.