|

Money

[돌아온 연말정산 시즌, 세금폭탄 피하려면] 올해 달라진 제도부터 꼼꼼히 챙겨라

김성희 기자 kim.sunghee@joongang.co.kr

배우자가 월세 계약해도 세액공제...난임시술비는 다른 의료비보다 공제율 높아

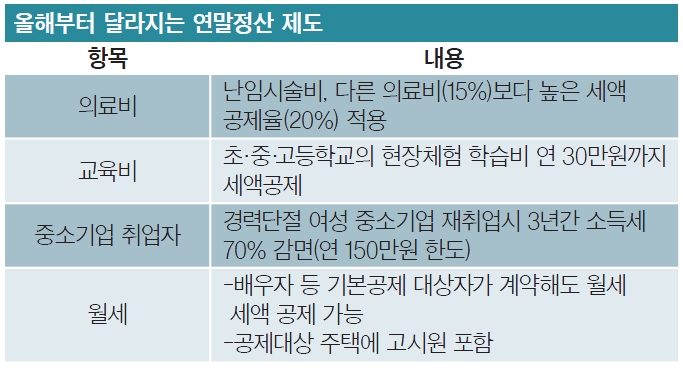

연말정산의 계절이다. 국세청은 올해가 끝나면 1년 동안의 근로소득세를 다시 따져보는 연말정산을 시작한다. 연말정산은 나라에서 미리 떼어간 소득세를 다시 돌려 주거나, 반대로 덜 거둔 세금을 징수하는 절차다. 같은 연봉을 받으면서 같은 돈을 썼더라도 어떤 방식으로 관리했는가에 따라 결과는 달라질 수 있다. 이른바 ‘13월의 보너스’가 될 수도 ‘13월의 세금’이 될 수도 있다.우선 올해부터 달라진 제도부터 챙길 필요가 있다. 배우자 등 기본공제 대상자가 주택 월세 계약해도 세액공제를 받을 수 있다. 지금까지는 근로자 본인이 월세 계약한 경우에만 공제가 가능했다. 다만 임대차계약증서의 주소지와 주민등록표등본의 주소지가 동일한 경우에만 해당된다. 아울러 공제 대상 주택에 고시원이 포함됐다. 초·중·고등학교의 현장체험 학습비는 연 30만원까지 공제한도 범위 내에서 세액공제가 가능하다. 교육비 공제한도는 학생 1명당 연 300만원이다. 교복·체육복 구입 비용, 취학 전 아동의 학원비, 장애인 특수교육비는 근로자가 영수증을 직접 수집해 회사에 제출해야 세액공제를 받을 수 있다.경력단절 여성이 중소기업에 재취업하는 경우 취업일로부터 3년이 되는 날이 속하는 달까지 발생한 소득에 대해 소득세의 70%를 감면받을 수 있다. 연간 150만원 한도로 적용된다. 해당 여성은 ‘중소기업 취업자 소득세 감면신청서’를 취업일이 속하는 달의 다음 달 말일까지 원천징수의무자에게 제출해야 한다. 난임시술비는 다른 의료비(15%)보다 높은 세액 공제율(20%)을 적용받는다. 다만 연말정산 간소화 서비스에서는 난임시술비를 별도 구분해 제공하지 않으므로 근로자는 관련 서류를 회사에 제출해야 한다.맞벌이 부부라면 누구에게 지출을 몰아줄지 고민해야 한다. 연봉 차이가 클 경우 적은 쪽에 몰아주는 게 바람직할 수 있다. 1년에 5000만원을 버는 남편과 3000만원을 버는 아내가 있다고 가정하자. 예컨대 이 경우 남편에게 카드 공제액을 몰아주면 불리하다. 카드 소득공제 최소 사용기준인 25%를 넘기기가 더 힘들기 때문이다. 다만 둘 다 최소 기준(남편은 1250만원, 아내는 750만원)을 넘어선 상태라면 소득이 많은 쪽에 몰아주는 게 유리하다. 소득세율이 남편은 24%, 아내는 15%를 적용받는데, 같은 금액을 공제받더라도 세율이 더 높은 남편의 공제 효과가 더 크다.금융상품에 가입해 과세표준을 낮추는 방법도 있다. 세액공제 혜택이 있는 금융상품으로는 개인형 퇴직연금(IRP)과 연금 저축이 있다. IRP와 연금저축을 합산해서 700만원 한도로 세액공제가 이뤄진다. 여유가 있다면 한도까지 채우는 게 좋다. 총급여가 5500만원 이하일 경우 공제율 16.5%를 적용받아 최대 115만5000원의 세금을 돌려 받을 수 있다. 5500만원을 넘을 경우 공제율은 13.2%다. 개별 한도로는 IRP가 700만원, 연금저축이 400만원이다. 연금저축에 이미 400만원이 들어있다면 연금저축이 아닌 IRP에 추가로 넣어야 공제를 받을 수 있다.다만 연금 관련 상품은 장기간 묶이는 돈이기 때문에 세액공제를 받기 위해 무턱대고 돈을 넣는 건 바람직하지 않다. 더구나 연금 외 목적으로 수령하거나 중도 해지시 높은 세율의 기타소득세(16.5%)를 부담해야 한다.

고객센터

상호명 : 중앙일보에스 주식회사 / 발행인 : 박장희 / 대표자 : 정철근 / 고객센터 : 1588-5792 / 팩스 : 02-6442-5390

서울특별시 마포구 상암산로 48-6 / 사업자등록번호 : 220-86-68312 / 통신판매업신고번호 : 제 2023-서울마포-0479호

정기간행물사업자 번호 -

중앙일보에스의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재ㆍ복사ㆍ배포 등을 금합니다.

Copyright by Joongangilbos Co.,Ltd. All Rights Reserved.

서울특별시 마포구 상암산로 48-6 / 사업자등록번호 : 220-86-68312 / 통신판매업신고번호 : 제 2023-서울마포-0479호

정기간행물사업자 번호 -

중앙일보에스의 모든 콘텐트(기사)는 저작권법의 보호를 받은바, 무단 전재ㆍ복사ㆍ배포 등을 금합니다.

Copyright by Joongangilbos Co.,Ltd. All Rights Reserved.

상호명 : 중앙일보에스 주식회사 / 발행인 : 박장희 / 대표자 : 정철근

사업자등록번호 : 220-86-68312 / 팩스 : 02-6442-5390

서울특별시 마포구 상암산로 48-6

통신판매업신고번호 : 제 2023-서울마포-0479호

ㅡ

정기간행물사업자 번호 - 월간중앙 : 서울중,라00132 / 포브스 : 서울중,라00140

Copyright by Joongangilbos Co.,Ltd. All rights reserved.