금융이 소외된 계층을 위한 사다리와 디딤돌 역할을 할 수 있을까? “현재의 신용평가 시스템으로는 불가능하다”는 게 김민정 대표의 진단이다. 하지만 빅데이터와 머신러닝의 발전은 ‘대안신용평가’라는 새로운 가능성을 열어주었다.

▎스마트폰 충전주기, 사용하는 애플리케이션과 업데이트 주기 등이 개인의 신용을 평가하는 주요 잣대로 이용된다. 김민정 대표는 대안신용평가를 통해 금융의 양극화를 줄일 수 있다고 말한다. |

|

‘그대 앞에만 서면 나는 왜 작아지는가.’ 은행 대출 창구 앞에선 왜 자꾸 흘러간 노래 가사가 떠오르는 걸까. 수십 년간 거래해온 주거래은행이라도, 대출신청 서류를 건넨 순간부터 흡사 면접장에 들어선 신입사원인 양 등줄기에 땀이 나거나 애꿎은 손가락만 만지작거리게 마련이다.그나마 급여 수준과 신용등급이 높거나, 하다못해 정기적인 급여이체 통장이라도 있다면 낮은 금리나 대출 승인 여부를 기대해볼 수 있다. 하지만 신용등급 자체가 없는 경우라면 이야기가 달라진다. 관련 서류를 수십 장씩 떼어온들 ‘신용등급이 없다’는 이유만으로 대출 문턱을 넘지 못하는 경우가 허다하다.이런 좌절은 비단 신용불량자나 저소득층에게만 국한된 게 아니다. 누구보다 성실히 살아온 청년과 대학생, 남에게 빚 한번 안 져본 주부, 자영업자, 해외에서 오래 거주해 국내 금융거래 내역이 없는 경우도 은행 대출 문턱을 넘기란 쉽지 않다. 단지 ‘금융이력’이 없다는 이유만으로 연 20%가 넘는 고금리 대부업체에 기댈 수밖에 없는 금융소외자가 늘고 있다.

스마트폰 이용 등 행동패턴 분석해 신용평가

▎올해부터 시작한 '청년5.5' 사업으로 연 5.5% 금리의 청년 소액을 대출에 나섰다. 대안신용평가를 통해 7000만원을 대출했고, 현재까지 연체율은 제로(0)다. |

|

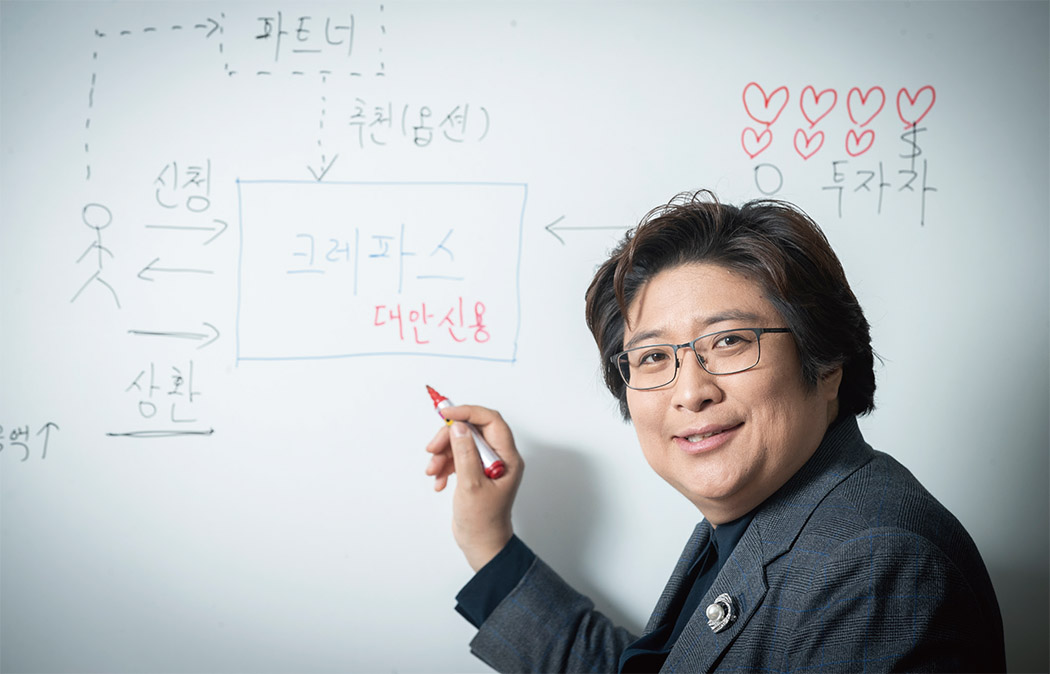

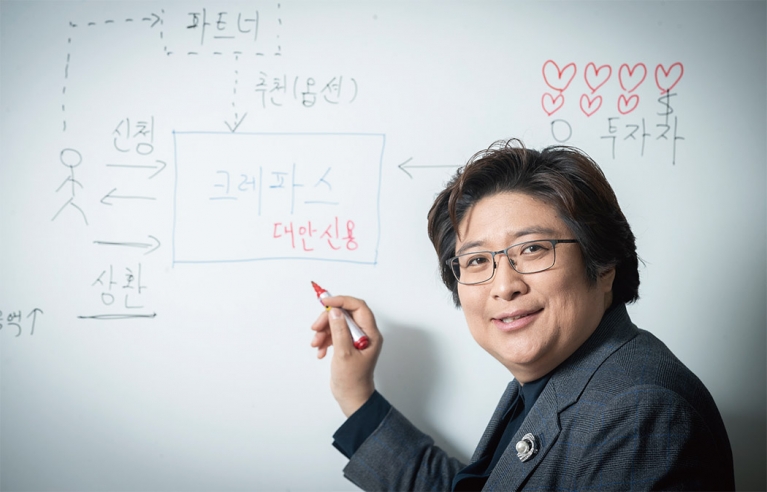

“금융거래 실적이 없으면 더는 대출이 어려운 게 사실이에요. 꼬박꼬박 거래해온 은행에서 ‘심사가 힘드니 다른 데 가봐라’라는 얘기를 듣거나, 2금융권에서마저 거절당하는 경우도 많죠. 작은 허들 하나를 넘지 못해 위험한 금융을 선택하거나 그마저도 아예 포기하는 이들에게 ‘선한 금융’의 기회를 드리고 싶어요.”김민정 크레파스솔루션 대표는 국내에 신용평가 모델이 처음 도입되기 시작한 1990년대 말부터 활동해온 업계 스페셜리스트다. 이후 줄곧 금융권의 개인신용평가 모델을 만들어왔던 김 대표는 지난 2016년 크레파스솔루션 창업에 나섰다. 신용을 뜻하는 ‘크레디트(credit)’와 ‘통과(pass)’를 합친 말이다. 20년 경력 전문가의 스타트업 창업은 금융이 제 역할을 하지 못하고 있다는 자성에서 출발했다.“철들고 나서부터 한 일이 신용평가 모델링인데, 경력이 쌓여갈수록 사람을 상대로 도장 찍는 일을 하고 있다는 회의감이 커졌어요. 담보가 없어도, 신용정보가 조금 부족하더라도 적절한 금리로 대출받을 수 있는 시스템을 꿈꾸게 된 계기죠. 지금의 금융 시스템으로는 양극화를 줄이기커녕 돈 있는 사람만 우대하는 악순환이 이어질 수밖에 없어요.”크레파스솔루션의 핵심 사업은 빅데이터를 기반으로 한 ‘대안신용평가’다. 금융거래 이력과 자산 수준으로만 평가하던 기존 방식에서 벗어나, 개인의 생활 패턴을 데이터화해 새로운 신용등급을 만들어내는 방식이다. 이를테면 스마트폰 충전 주기, 운영체제(OS) 업데이트 주기, 사용하는 애플리케이션의 종류와 업데이트 현황 같은 행동 패턴과 성향이 주요한 평가 항목들이다. 이 밖에도 SNS 활동, 인성(심리)평가 등을 종합해 데이터화한다.이렇게 확보한 빅데이터를 머신러닝 알고리즘을 이용해 일정한 모형으로 만들어낸다. 일견 신용평가와 무관해 보이는 요소들이지만, 일관적이고 안정성 있는 행동과 생활 패턴을 유지하는 사람이 약속도 잘 지킨다는 이론은 이미 심리학과 행동과학에서 학문적으로 증명된 사실이다. 김 대표는 이를 두고 “기존 금융사가 불량 고객을 잘라내는 일에 주력한다면, 우리는 우량고객을 찾아내는 것이 우선순위”라고 설명했다.크레파스솔루션은 올 초부터 대안신용평가를 통한 P2P 대출인 ‘청년5.5’도 사업도 시작했다. 금융이력 위주의 신용등급 탓에 제도권 금융에서 밀려났던 청년들에게 연 5.5% 금리로 100만~500만원의 소액을 대출해준다. 올 1월 말 첫 테이프를 끊었고 5월 초 현재 대출금으로 7000만원이 집행됐다. 지금까지 청년 30여 명이 혜택을 봤고, 연체율은 제로(0)다.

대안신용평가 통해 청년에게 5.5% 금리로 대출‘소셜 벤처’를 추구하는 김 대표의 경영철학은 청년 등 금융소외층의 어려움에 공감하는 이들의 참여를 이끌어내고 있다. 이재우 보고펀드 대표, 김헌민 이화여대 교수, 이종수 한국임팩트금융 대표 등이 청년5.5 사업 투자에 나선 배경이다. 최근에는 사회공헌을 목적으로 하는 기관, 단체들과 협의도 진행중이다. 김 대표는 “망가진 신용을 회복하는 일도 중요하지만, 자생력을 갖춘 청년들에게 최소한의 기회를 주자는 취지에 공감하는 분이 많다”며 몇몇 금융계열 재단과도 사업 확대를 논의 중이라고 밝혔다.“기존 금융의 문턱을 넘지 못하는 청년을 지원하는 건 결코 기부나 투자가 아닙니다. 대안 모델을 통해 20% 금리를 15%로, 15%를 10%로 낮출 수 있다는 게 대안신용평가의 본질이죠. 우량 고객을 통한 중위험 중 수익의 선순환이 검증되면 대규모 투자를 적극 검토하겠다는 곳들도 있습니다.”실제로 제도권 금융사와 협업도 활발하다. 지난 3월 승인된 신한카드 지정대리인 선정이 대표적이다. 지정 대리인 제도란 금융당국의 승인을 받은 핀테크 기업이 기존 금융사의 고유 업무를 한시적으로 위탁받아 처리하는 것을 말한다. 예금수입, 대출, 심사 등 아웃소싱이 금지된 영역을 개방해 혁신금융을 도모한다는 취지다. 크레파스솔루션은 해외거주자 등을 대상으로 한 대안신용평가 모델을 통해 신한카드의 대출심사와 카드발급 심사를 맡게 됐다.올 초에는 조용병 신한금융 회장이 이끄는 신한희망 재단과 ‘청년 부채 토탈케어(Total Care) 프로젝트’를 위한 업무협약도 맺었다. 대학 졸업 후에도 학자금대출을 갚느라 어려움을 겪는 청년들에게 생활비와 신용관리 프로그램을 지원하는 사업이다. 월 급여가 133만원 미만이고, 학자금대출을 연체 중인 청년 300여 명에게 300만원을 지원한다. 대신신용교육과 자기개발 교육을 병행해 자립을 돕는다. 크레파스솔루션의 대안신용평가를 활용해 어려움을 겪는 청년의 현재를 돕고, 미래의 신용도 찾아준다는 의미다. 금융사 입장에선 대안신용평가를 검증하는 기회이기도 하다.김 대표는 신한카드 지정대리인 선정 등을 계기로 더욱 적극적으로 해외 사업에 나설 계획이다. 국내 금융사들의 해외 진출이 폭발적으로 증가하는 가운데, 신용평가 모델이 미비한 저개발국가에서 시장을 선점하겠다는 복안이다. 몽골 진출이 대표적이다. 크레파스솔루션은 KT가 몽골에서 준비 중인 인터넷전문은행에 자체 개발한 대안신용평가 시스템을 공급했다. 이 밖에 신한금융지주와도 해외 사업 협력을 논의중이다.“필리핀, 인도네시아, 베트남, 몽골, 미얀마 같은 곳은 모바일 등 ICT 활용도가 높은 반면 신용평가사(CB) 커버리지는 매우 낮은 수준이에요. 기존 금융을 경험한 비율도 적게는 10%, 많아도 30% 수준에 불과하죠. 대안신용평가가 전무한 곳에서 새로운 시장을 열 계획입니다.”김 대표는 수많은 스타트업의 생존이 걸린 수익창출 리스크도 창업 2년 차인 2017년 흑자전환에 성공하며 해결해냈다. 금융사 등 대형 클라이언트를 상대로 진행한 외부 프로젝트가 안정적인 캐시카우 역할을 톡톡히 해냈기 때문이다. 하지만 올해부터는 적자를 감수하더라도 외부 일감을 대폭 줄일 방침이다.“외부 일감을 확 줄이는 대신, 본업인 시스템 개발 기한을 3년에서 1년 정도로 앞당길 계획이에요. 신용평가 모델을 업그레이드해 청년5.5 참여자를 확대하는 데 우선순위를 두려 합니다. 새로운 신용정보법이 통과되면 비정형·비금융 신용평가 사업도 가능해져요. 특화 CB라는 새로운 시장이 열리는 셈이죠. 당장 눈앞의 이익보다 본업의 경쟁력을 키울 생각이에요.”김 대표는 인터뷰 내내 ‘봉사’나 ‘기부’의 이미지를 걷어내려 애썼다. 대신 기존의 신용평가 시스템을 뛰어넘는 빅데이터 기술력과 스마트함을 강조했다.“선한 금융이 어려운 이웃을 돕는 자선사업을 뜻하는 건 결코 아니에요. 기존 방식으로는 불가능한 시스템으로 수익을 낼 수 있는 ‘착한 시장’을 만들어내는 게 우리의 궁극적인 목표입니다.”