일본은 10여개 고독사 보험 판매 … 국내 손보사 “고독사 데이터 없고 수요 없어 시기상조”

일본에서는 10여개 고독사 보험상품이 판매되고 있다. 대표적인 상품은 지난 2011년 아이아루소액단기보험회사가 내놓은 ‘무연사회 지킴이’이라는 이름의 고독사 보험이다. 이 보험은 고독사가 일어난 방의 원상회복 비용에 최대 100만엔(약 966만원)을 지급하고 사고 후 1년 간 임대료 하락 손실에 최대 200만엔(약 1932만원)을 보상한다. 보험료는 가구당 3300엔(약 3만2000원) 정도다. 부동산 업체인 시노켄그룹도 고독사가 발생하면 임대료의 30%를 3년까지 보상해주고 청소과 소독수리, 유품정리 등 원상회복을 위한 비용을 보상해주는 고독사 보험을 판매하고 있다. 보험료는 임대료의 0.2% 수준이다. 아이오이닛세이도와손해보험과 미쓰이스미토모해상화재보험은 최근 화재보험과 고독사 보험을 세트로 묶은 상품을 내놨다.고독사는 가족·친척·사회에서 단절된 채 홀로 살다가 아무도 모르게 숨을 거두고 오랫동안 시신이 방치된 경우를 말한다. 법률·행정용어가 아닌 사회 통념상 용어다. 일본에서는 핵가족화와 고령화가 진전된 1970년대부터 고독사라는 용어가 사용됐다. 2000년대 이후에는 고독사가 도시 규모와 연령에 국한하지 않고 증가하면서 사회 문제로 대두됐다. 지난해 일본의 고독사 건수는 1만7433명으로 전체 사망자의 3.5%에 달하는 것으로 나타났다.일본의 고독사가 늘어나면서 고독사 보험 가입도 늘고 있다. 이 보험의 가입자는 주택 임대업자다. 세입자가 고독사할 경우 집주인은 피해를 입는다. 1차적으로 가재도구 처분, 방 리모델링 비용이 발생하고, 2차적으로 신규 세입자 유치 어려움, 임대료 인하 요구 등에 따른 손실이 발생한다. 보험 가입으로 고독사에 따른 집주인의 부담을 덜고, 독거노인들은 입주를 수월하게 할 수 있어 윈윈효과를 누릴 수 있다. 일본 소액단기보험협회에 따르면 지난해 일본에서 임대료 보증 보험금 지급건수는 25건이었다. 임대료 보증 보험금 규모는 34만5000엔(약 333만원)이다.

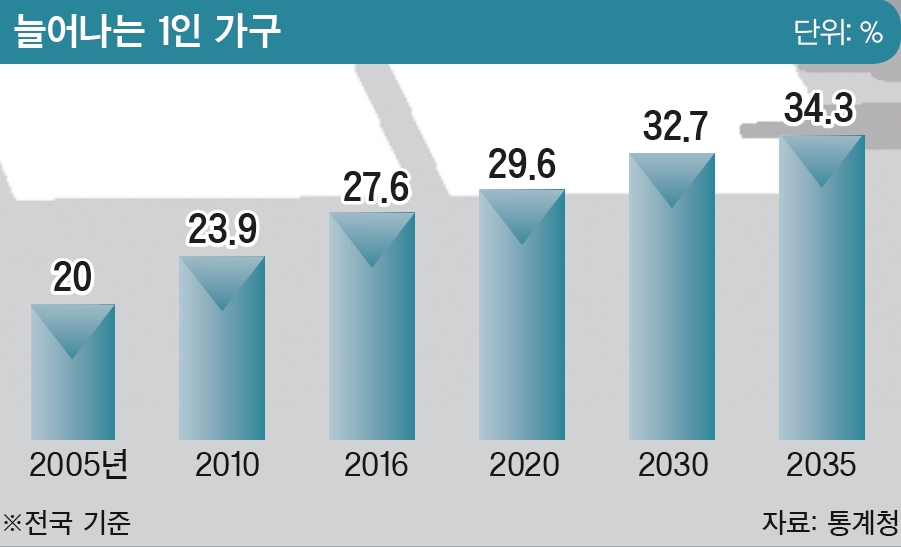

DB손보 고독사 보험, 기업만 가입 가능고독사 현상은 일본만의 문제는 아니다. 최근 우리나라에서도 고독사가 늘고 있다. 배우 이미지씨는 지난 11월 오피스텔에서 갑작스러운 신장쇼크로 사망한 지 2주 후에 발견됐다. 전문가들은 고령화·핵가족화·개인주의화 등을 그 원인으로 분석한다. 보험연구원에 따르면 고독사와 관련 있는 무연고 사망자 수는 2011년 682명에서 2015년 1245명으로 2배 수준으로 증가했다. 과거 저소득 독거노인에게 집중됐던 고독사는 최근 1인 가구가 늘면서 청·중·장년층을 가리지 않고 일어나고 있다. 김세중 보험연구원 연구위원은 “1인 가구 비중이 2006년 20.7%에서 올해 27.9%로 급격히 증가하고 있는 점도 고독사 위험을 높이는 요인”이라고 말했다.통계청에 따르면 우리나라 1인 가구 비율은 2000년 15.6%에서 2010년 23.9%, 2016년에는 27.6%로 증가했다. 네 집 중 한 집이 1인 가구인 셈이다. 2035년에는 34.3%에 이를 것으로 추산됐다. 또 65세 이상 독거노인은 전체 노인의 2010년 18.5%, 2015년 18.4%로 증가했다. 독거노인은 2035년이면 전체 노인 1518만 명 가운데 19.8%인 300만 명에 이를 것으로 추산됐다.때문에 우리나라도 고독사 보험의 필요성이 제기되고 있다. 정부도 고령화사회에 발맞춰 고독사 관련 통계 구축과 대책 마련을 위해 지난 10월 고독사 예방 태스크포스(TF)를 설립했다. 김세중 연구위원은 “고독사에 따른 집주인의 손실 위험을 보상하는 고독사 보험은 세입자와 집주인 모두에게 필요한 상품”이라며 “국내 보험사도 고독사 증가라는 새로운 리스크에 대비할 필요가 있다”고 말했다. 이어 “보험사는 사회 환경 변화에 따라 새롭게 등장하는 위험보장을 제공해야 하기 때문에 고독사 상품은 보험사에게 새로운 영역이 될 수 있을 것이다”고 덧붙였다.국내에도 고독사 보험이 등장했다. DB손해보험은 지난 3월 세입자의 고독사·자살·살해 등으로 인한 임대료 손실과 유품 정리 비용, 원상회복 비용 등을 보장해주는 임대주택관리비용 보험을 출시했다. 혼자 사는 나이 든 세입자가 숨질 경우 집주인의 부담으로 돌아오는 유품정리 비용은 물론 집값 하락에 따른 손해까지 보상해 주는 보험이다. 공실이 발생할 경우 임대료 손실을 최대 12개월까지 보장해준다. 그러나 이 보험은 개인이 아닌 LH(한국토지주택공사)나 건설사 등 기업만 가입할 수 있다. DB손보 관계자는 “아직까지 주택 임대업자의 수요가 없어서 개인 보험으로 확대할 계획은 없다”고 말했다. 보험사들은 고독사 보험 상품 출시가 시기상조라고 말한다. 삼성화재 관계자는 “상품을 출시하려면 보험료 산정에 도움이 되는 참조 요율 데이터가 있어야 하는데 그조차도 없다”며 “고독사 보험이 상품성을 가질 수 있을지에 대해 아직은 상황을 지켜보는 중”이라고 말했다. 현대해상도 아직 상품 출시 계획이 없다.

스스로 고독사 준비하는 보험도 필요고독사 보험 이외에도 독거노인 스스로 자신의 고독사를 대비한 보험이 필요하다는 의견도 있다. 일본에서는 노인 중 상당 주가 ‘슈카츠(終活, 임종을 준비하는 활동)’를 하고 있다. 그중 하나가 생전에 미리 사후처리를 해주는 보험 가입이다. 니혼게이자이신문에 따르면 효고현 니시노미야에 있는 ‘릴리프’ 회사는 연간 1000건의 생전 정리를 해주고 있다. “물건을 방치한 채 죽으면 주변에 폐를 끼친다”는 이유로 의뢰가 많이 들어다는 게 회사 측의 설명이다. 생전 정리의 비용은 35만엔(약 338만원)이다. 신원보증과 간병부터 화장이나 납골까지 대신해 주는 생전 계약도 인기를 끌고 있다.우리나라는 아직까지 이같은 보험은 없다. 다만 금융당국은 보험금청구권신탁 도입을 검토하고 있다. 보험금청구권신탁은 보험 계약자가 사망할 경우 보험수익자로 지정해 놓은 사람이 보험금을 받을 수 있도록 하는 제도다. 가령 생명보험 가입자가 생전에 보험수익자를 자녀로 정하면 가입자 사망시 신탁회사가 보험금을 수령해 자녀에게 분할 지급한다. 자녀가 미성년자일 경우 생활비를 지급하고, 성년이 된 이후 특정 시점에 남은 목돈을 준다.