라임 펀드 투자원금 전액 배상 결정… 키코는 ‘배상 후폭풍’ 두려워 지지부진

▎윤석헌 금융감독원 원장. / 사진:연합뉴스 |

|

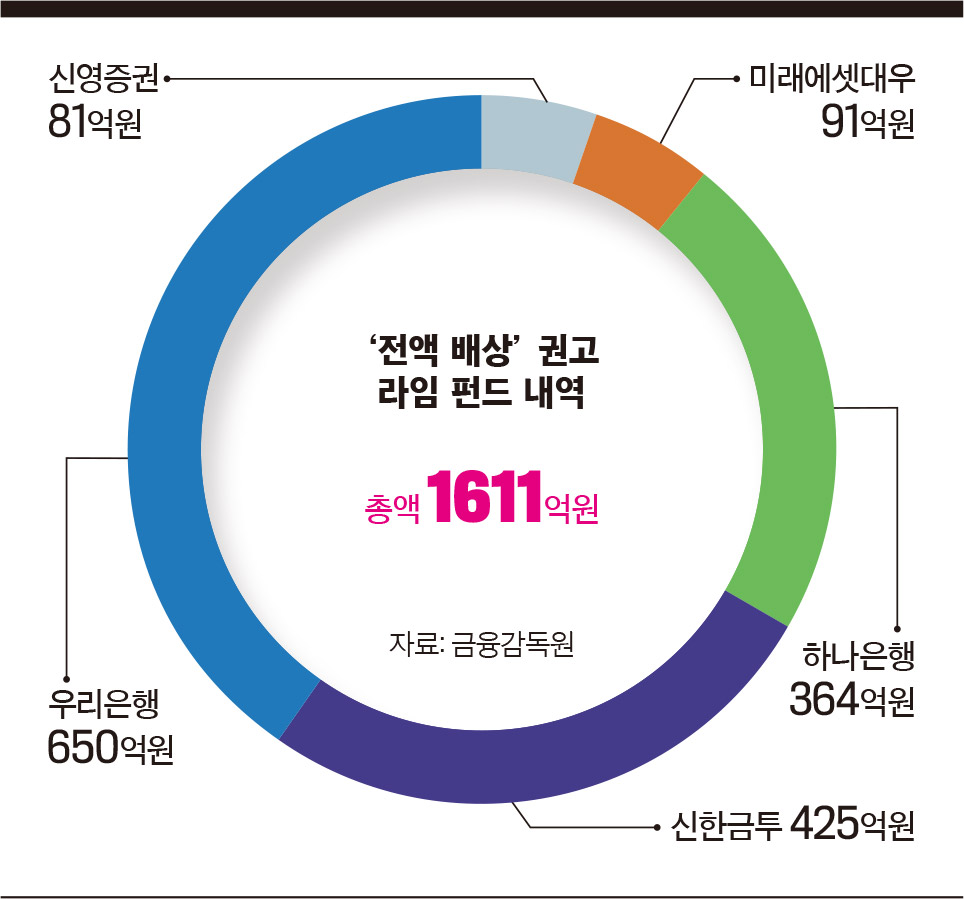

‘라임’은 됐고, ‘키코(KIKO)’는 안 됐다. 금융감독원 분쟁조정위원회(이하 금감원 분조위)가 라임자산운용 무역금융펀드(플루토 TF-1호)와 외환파생상품 키코를 판매해 소비자 및 기업 피해를 초래한 은행권 등 금융사에 각각 내린 배상 권고가 다른 길을 걸었다. 은행권 등 금융사는 이른바 ‘라임 사태’로 불리는 라임 펀드 환매 중단 사태에 대한 배상 권고는 수락하면서도 지난해 12월 나온 키코 배상은 외면했다.금융업계에 따르면 라임 무역금융펀드 판매사인 우리은행·하나은행·신한금융투자·미래에셋대우는 지난 8월 27일 이사회를 열고 지난 6월 금감원 분조위가 낸 ‘2018년 11월 이후 라임 무역금융펀드 투자원금 전액 배상’ 권고 수용을 의결했다. 금감원이 ‘고객과 시장의 신뢰 회복’을 근거로 라임 배상 권고를 내기 6개월 전에 ‘고객과 시장의 신뢰 회복’이란 동일 근거를 적용했던 키코 배상 권고가 은행권에서 받아들여지지 않을 것과 대조된다. 신한·KDB산업·하나·대구·한국씨티 등은 키코 손실액 213억원 배상 결정을 미루다 결국 ‘거부’로 결론을 냈다.

금융사 내부통제 부실 같지만, 배상은 달라은행권 등 금융사가 라임과 키코를 철저히 구분해 바라보고 있다는 평가다. 하나은행은 키코 상품과 라임 펀드를 모두 팔았으면서도 키코에 대한 배상만을 거부했다. 라임 펀드 판매 전액 배상 권고에 따라 키코 배상(18억원)보다 라임 배상(364억원)이 20배나 많지만 라임 배상을 결정했다. 신한금융그룹 역시 라임 배상 권고만 따르기로 정했다. 우리은행은 키코와 라임 양쪽 배상을 결정했는데, 최근 잇따라 터진 금융 스캔들에 따른 어쩔 수 없는 결정이란 평가다. 금융업계 관계자는 “우리은행은 금융권 전반 모든 사건에 연루돼 있다”고 말했다.은행권의 이 같은 구분은 금감원의 접근과 완전히 다른 형태다. 금감원은 라임과 키코를 모두 은행권 등 금융사의 내부통제 부실에 따른 소비자 피해 사건으로 동일 분류해 배상 권고했다. 실제 금감원은 라임 사태가 라임의 펀드 수익률 조작 및 투자금을 돌려 막는 동안 은행 등 금융사가 위험 파악이나 위험 설명 없이 펀드를 판 데서 비롯했다고 보고 있다. 키코 사태 역시 은행의 불완전판매로 규정했다. 환율 변동에 대비한 ‘환헤지(손실회피)’ 외환파생상품이라는 은행 설명과 달리 환율이 오를 경우 기업 손실이 걷잡을 수없이 커지는 구조였기 때문이다.전문가들은 은행권 등 금융사가 키코 배상 수용 이후를 두려워하고 있다고 분석한다. 금감원 분조위가 불완전판매를 이유로 키코 조정안에 담은 신한은행(150억원), 산업은행(28억원), 하나은행(18억원), 대구은행(11억원), 씨티은행(6억원)에 대한 배상 권고는 조정을 신청한 4개 업체에 한정되기 때문이다. 박선종 숭실대 교수(법학)는 “키코는 2007~2008년 700여개 중소기업이 은행의 환헤지 계약이라는 설명만 믿고 샀다가 최소 3조원의 엄청난 손실을 입은 사건”이라면서 “당장 4개 기업에 대한 배상이지만, 배상 이후를 두려워할 수밖에 없을 것”이라고 말했다.이 때문에 은행권은 꾸준하게 배임을 불수용 근거로 주장하고 있다. 키코 사태는 민법상 손해배상청구권 소멸시효(10년)가 지났고, 판매사의 배상 의무가 없어 형법 등에 따라 주주에 대한 배임행위가 될 우려가 있다는 것이다. 금감원에 이어 금융위원회까지 “키코 배상 결정은 배임에 해당하지 않는다”는 유권해석을 내렸지만, 은행권은 받아들이지 않고 있다.하지만 은행권 및 금융사가 전액 배상을 결정한 라임 펀드 판매에도 배임 소지는 있다. 라임자산운용이라는 자산운용사의 펀드를 대신 판 은행이나 증권사가 ‘펀드 환매 중단’에 대한 책임 소재를 규명하지 않은 상태에서 배상에 나설 경우 배임이 될 수 있기 때문이다. 실제 자본시장법상에는 배임이 될 수 있는 손실보전행위 금지를 규정하고 있다. 시중은행 이사회 관계자는 “투자금 전액 반환이 책임 소재 확인 전의 손실보전인 만큼 배임 우려가 제로(0)라고 할 수는 없지만, 논의를 거쳐 (키코 사태와 달리) 문제가 되지는 않는다고 판단했다”고 전했다.이 때문에 은행권 등 금융사가 소비자 피해구제보다 이익만을 쫓고 있다는 지적이 나온다. 금융사가 라임은 배상 후 추가 피해가 예상되지 않는다는 점에 주목하고 있어서다. 실제 은행권 등 금융사는 분조위 권고안에 따라 투자금 100% 반환을 진행 후 펀드 운용사인 라임을 향한 구상권 청구를 예정한 상태다. 금융업계 관계자는 “라임 사태에 대한 분조위 조정안은 ‘착오에 의한 계약취소’가 핵심이었다”라면서 “투자자들에겐 돈을 돌려주되, 책임 비율과 책임 소재는 금융사들끼리 다시 다투라는 의미로 은행권은 반환이 손실은 아니라고 보고 있다”고 말했다.이런 가운데 금융당국과 정치권 압박은 라임 사태로 초점이 맞춰졌다. 윤석헌 금감원장은 라임 펀드 판매사들을 향해 조정안 수락 압력을 가했다. 스스로 지난해 감독정책 중 가장 잘한 일로 꼽았던 ‘키코 분쟁조정 착수’가 불발된 데 따른 강수였다. 윤 원장은 “금융사 평가 때 분조위 결정 수락 등 소비자 보호 노력이 중요하게 고려될 수 있도록 개선하라”고 전한 금감원 임원회의 발언을 공개하기도 했다.

키코 공대위 “라임과 같이 처리해라” 목소리더불어민주당은 금융당국이 진행한 자본시장 관련 분쟁에 투자자만이 소송을 제기할 수 있게 하는 법안(금융소비자보호에 관한 법률 개정안)까지 발의했다. 이른바 ‘편면적 구속력’이다. 법이 통과될 경우 금감원 분조위의 조정안에 대해 은행권 등 금융사는 불수용 관련 법적 절차 자체를 할 수 없게 된다. 법안을 발의한 이용우 더불어민주당 의원은 “분조위 권고의 실효성이 떨어지고 있다는 지적이 제기되고 있다”면서 “영국·호주·일본 등 선진국에선 이미 편면적 구속력 제도를 도입해 개인 및 기업 투자자의 권익을 두텁게 보호하고 있다”고 강조했다.한편 키코 배상은 은행권의 불수용 결정으로 은행협의체 자율조정으로 넘어갔다. 하지만 사실상 멈춰 선 것으로 드러났다. 금융업계에 따르면 신한·우리·하나·KB국민·NH농협·대구·씨티·SC제일·HSBC·IBK기업 등 10개 은행은 금감원이 지정한 145개 키코 피해기업에 대한 배상 방안 자율협의를 밝힌 후 아직 회의 한 번 열지 않았다. 조붕구 키코(KIKO) 공동대책위원장은 “키코 사태는 금융적폐이자 명백한 금융사기 사건”이라며 “은행들은 ‘배임’ 핑계로 배상을 거부하는 등의 책임 회피를 중단하고, 라임의 경우와 같이 배상에 나서야 한다”고 말했다.- 배동주 기자 bae.dongju@joongang.co.kr