|

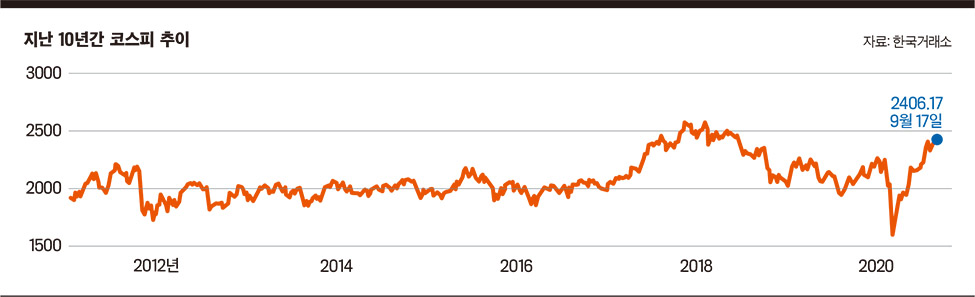

높은 금리와 산업구조 때문에 주가 부진과거의 투자 실적이 미래의 수익률을 보장하는 것은 아니다. 그러나 전망에는 도움이 될 것이다. 주식 시장은 지난 30년처럼 일방적으로 밀리지는 않겠지만 그렇다고 월등히 높은 수익률을 기록하지도 못할 것이다. 5년단위로 볼 때 연평균 주식투자 수익률은 금리에 약간의 추가 수익이 더해지는 정도에 그치지 않을까 전망된다. 현재 회사채 수익률이 2%대 후반이니까 주식수익률은 3%대 중반에서 4%대 정도가 될 가능성이 높다. 이를 5년으로 환산하면 누적 수익률이 20%에 해당한다.3월에 코로나19가 발생한 후 주가가 저점에서 70% 넘게 올랐기 때문에 ‘5년동안 겨우 20% 밖에 안 돼?’라는 의문이 들 수 있다. 그러나 코로나19 이전 상황을 고려하면 이 숫자가 터무니 없는 게 아니다. 지금부터 5년전인 2015년 9월 코스피는 1960이었다. 지금이 2400정도니까 5년 간 누적 상승률은 22%다. 10년전으로 돌아가면 결과가 더 옹색하다. 2010년 9월 코스피는 1880이었다. 10년간 누적수익률은 28%에 그친다. 코로나19로 주가가 단기에 급등했기 때문에 주식과 부동산이 한없이 큰 이익을 낼 것 같지만 상황이 바뀌면 또 다른 모양이 될 수 있다.긴 투자 기간을 고려하면 주식시장 수익률은 저조하게 느껴질 수밖에 없다. 1975년이후 45년동안 코스피가 73에서 2400까지 올랐지만 실제 상승한 기간은 얼마 되지 않기 때문이다. 코스피는 100을 넘는데 7년 6개월, 1000을 넘는데 16년 5개월이 걸렸고, 2000에서도 현재까지 12년동안 붙잡혀 있는 상태다. 반면 주가가 고점을 뚫고 오르는 이른바 대세 상승 기간은 9년 밖에 되지 않는다.우리 시장이 이렇게 장기간 지지부진했던 건 금리가 높아서다. 과거에는 은행에 예금을 해도 1년에 15% 이상 수익을 얻을 수 있는데 굳이 주식에 투자할 이유가 없었다. 다른 자산에서 주식보다 큰 수익이 난 것도 주식투자를 꺼리게 된 이유다. 대표적인 게 부동산이다. 강남지역 땅값은 개발이 시작된 후 10만배 가까이 올랐다. 이런 상황에서 굳이 주식에 투자할 필요가 없었다.산업구조도 주가에 도움이 되지 않았다. 기업의 채산성이 낮다 보니 주가가 특정 지수대를 통과하지 못하는 일이 벌어졌다. 종합주가지수 100이 경공업이 우리 경제의 중심일 때 주가가 오를 수 있는 최대치였고, 중화학공업이 중심일 때는 1000을 넘지 못했던 게 대표적인 예이다. 다행히 2007년에 IT산업 발전과 외환위기 이후 구조조정 덕분에 중화학공업의 수익성이 높아지면서 코스피가 2000을 넘었지만 그 이상 발전하지 못했다.

향후 주식이 높은 수익을 낼지는 미지수지금도 우리 경제의 중심 축을 이루고 있는 중후장대산업을 대체할 곳을 찾지 못해 주가가 크게 오르지 못하고 있다. 미국의 나스닥 시장이 25년 사이 30배 가까이 오른 건 하이테크 산업에서 세계적인 기업들이 나왔기 때문이다. 한국은 이를 해결하지 못하고 10년째 박스권만을 맴돌고 있다.코로나19 확산 이후 종목별 흐름에서 나타난 특징은 배터리, 바이오 등 성장 산업에 대한 기대가 어떤 때보다 커졌다는 사실이다. 미국의 애플, 테슬라, 아마존 등을 모델로 삼고 있다. 지난 몇 년간 미국 시장을 끌고 온 건 소프트웨어가 강한 플랫폼 회사들이라고 해도 과언이 아니다. 대표적인 사례가 아마존이다. 만일 과거 유통회사가 아마존만큼의 시장 지배력을 가지려 했다면 세계 곳곳에 수없이 많은 백화점을 내야 했을 것이다. 아마존은 이를 서버 증설을 통해 해결했는데 그만큼 한 기업의 세계 시장 지배력이 커진 것이다.우리 기업은 이런 변화를 만들어내기 힘들다. 소프트웨어를 통한 지배는 하드웨어를 통한 지배보다 더 어렵기 때문이다. 선두주자가 구축해 놓은 생태계를 넘는 게 하드웨어보다 더 어렵다. 이런 한계 때문에 국내 소프트웨어 기업의 성공모델은 네이버처럼 자국 시장을 확실히 지배하는 형태가 될 수 밖에 없다. 이는 국내 제조업체가 세계 시장에서 행사했던 영향력이 과거보다 줄어드는 결과를 초래할 수 있다. 이런 상태에서 주가는 경제 상황에 따라 오르락내리락 할 뿐 지속적인 상승을 기대하기 힘들다.코로나19 이후 주가가 오르면서 주식에 대한 관심이 높아졌지만 합당한 이익을 얻으려면 많은 노력이 필요하다. 자신의 투자 성향이 공격적인지 방어적인지 파악해 본인에게 가장 맞는 투자법을 선택하는 것이 중요하다. 투자는 이성으로 시작하지만 탐욕으로 끝이 나는 경우가 많다. 우리 시장은 특히 더하다. 즐거움보다 고통을 줬던 기간이 더 긴 곳이다. 많은 사람이 주식에 몰입해 있을 때 멈춰서 한번쯤 생각해 볼 필요가 있다.※ 필자는 경제 및 주식시장 전문 칼럼니스트로, 오랜 기간 증권사 리서치센터에서 해당 분석 업무를 담당했다. 자본시장이 모두에게 유익한 곳이 될 수 있도록 여러 활동을 하고 있다. [기본에 충실한 주식투자의 원칙] 등 주식분석 기본서를 썼다.