공공주택·건설임대 사업자는 법인 종부세율 부과 예외

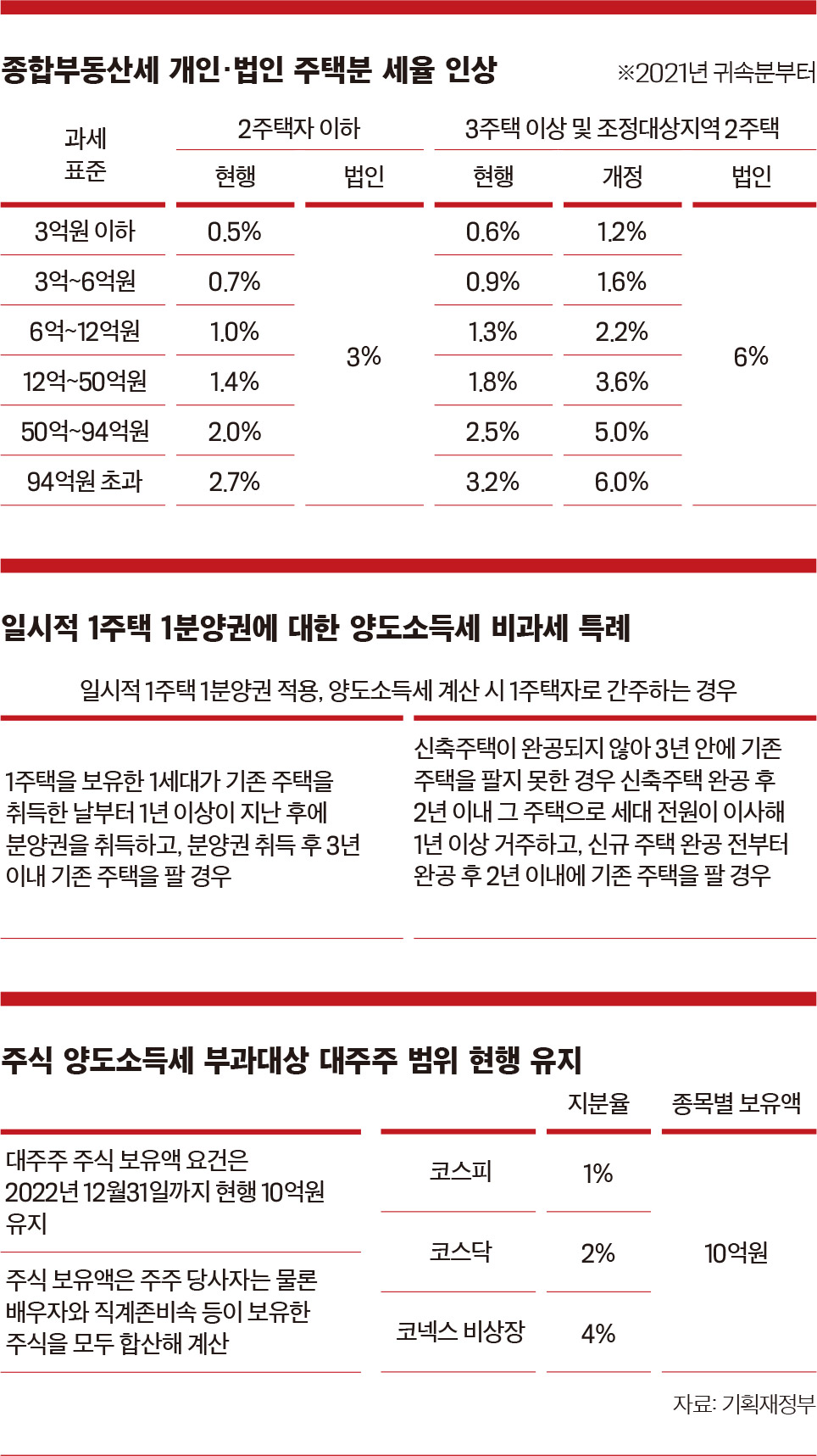

올해부터 양도소득세를 산정할 때 아파트 분양권도 주택으로 간주한다. 종전에는 분양권은 주택 수에서 제외됐지만, 세법 개정으로 1주택자가 1월 이후 아파트 분양권을 취득하면, 양도세 중과세 대상에 포함된다. 다만, ‘일시적 1주택 1분양권’인 경우는 예외로 보고 1주택으로 간주해 양도세 중과를 배제해준다.기획재정부는 1월 6일 이 같은 내용을 담은 ‘2020년 세법개정 후속시행령 개정’을 발표했다. 현행 제도에 따르면 2주택자는 양도세 기본세율(6~25%)에 10%포인트, 3주택자는 20%포인트를 더해 세금을 내야 한다. 하지만 주택 보유자가 신축 주택으로 이사하는 과정에서 일시적으로 1주택 1분양권을 보유할 수밖에 없다는 지적이 이어졌다. 이런 사례에 해당하는 사람들은 다주택자로 보기 어렵다고 해석하면서 나온 정책으로 풀이된다.다만 ‘일시적 1주택 1분양권’으로 인정받을 수 있는 조건도 있다. 우선 주택을 취득한 날부터 1년이 지난 후에 입주권을 취득하고 입주권 취득 이후 3년 이내에 종전 주택을 팔아야 한다. 만약 신축 주택이 완공되지 않아 3년 안에 기존에 갖고 있던 집을 양도하지 못한 경우, 신축 주택이 완공된 뒤 2년 이내 그 주택으로 세대 전원이 이사해야 한다. 이사한 집에서 1년 이상 계속 거주하고 종전 주택을 팔면 일시적 1주택 1분양권으로 인정받을 수 있다.상속이나 혼인, 합가 등의 이유로 1주택 1분양권이 된 경우에도 양도세 비과세 특례 대상이 된다. 취학·근무 등으로 다른 시·군 또는 수도권 밖 주택을 취득해 1주택 1분양권이 된 경우에도 조정대상지역에 보유한 주택을 팔면 양도세 중과에서 제외해준다.

공공주택·건설임대 사업자는 세제 혜택 강화법인의 종합부동산세 단일 최고세율 부과에 대한 예외규정도 만들었다. 개정된 종부세법은 주택보유 법인에 대해 기본적으로 단일 최고세율(3%·6%)을 적용한다. 하지만 공공주택사업자와 공익법인, 건설임대주택사업자, 재건축·재개발 사업시행자 및 주택조합에는 개인과 같은 일반 누진세율을 적용하기로 한 것이다. 개인에 적용하는 일반 종부세 누진세율은 2주택 이하 0.6~3.0%, 3주택 이상 및 조정대상지역 2주택 1.2~6.0%다.건설임대주택 사업자에 대한 종부세 합산 배제 가액 기준도 완화된다. 이전까지는 공시가격 6억원 이하 주택에 대해 세제 혜택이 적용됐는데 앞으로는 9억원 이하 주택까지 혜택을 볼 수 있다. 이는 신규 주택 건설을 통해 공급을 늘리겠다는 정부의 의지가 반영된 것으로 풀이된다.공공 임대주택을 공급하는 한국토지주택공사(LH), 서울토지주택공사(SH) 등 공공사업자와 ‘뉴스테이’ 등 민간 건설임대사업자 세 부담도 크게 줄어들 전망이다. 공동주택을 만들어 임대사업을 하는 소규모 건설업자도 수혜를 볼 수 있다. 임재현 기재부 세제실장은 “과거에는 종부세를 내지 않던 소규모 임대 건설사업자들이 종부세 납부 대상에 새로 포함된 사례가 늘어났다”며 “세 부담을 경감해 원활한 임대주택 공급에 도움을 주려는 것”이라고 설명했다.한편 양도세 부과 대상인 대주주 주식 보유액 요건은 2022년 말까지 현행 10억원으로 유지된다. 주식 보유액은 주주 당사자와 가족이 보유한 주식을 모두 합해 계산한다.- 이병희 기자