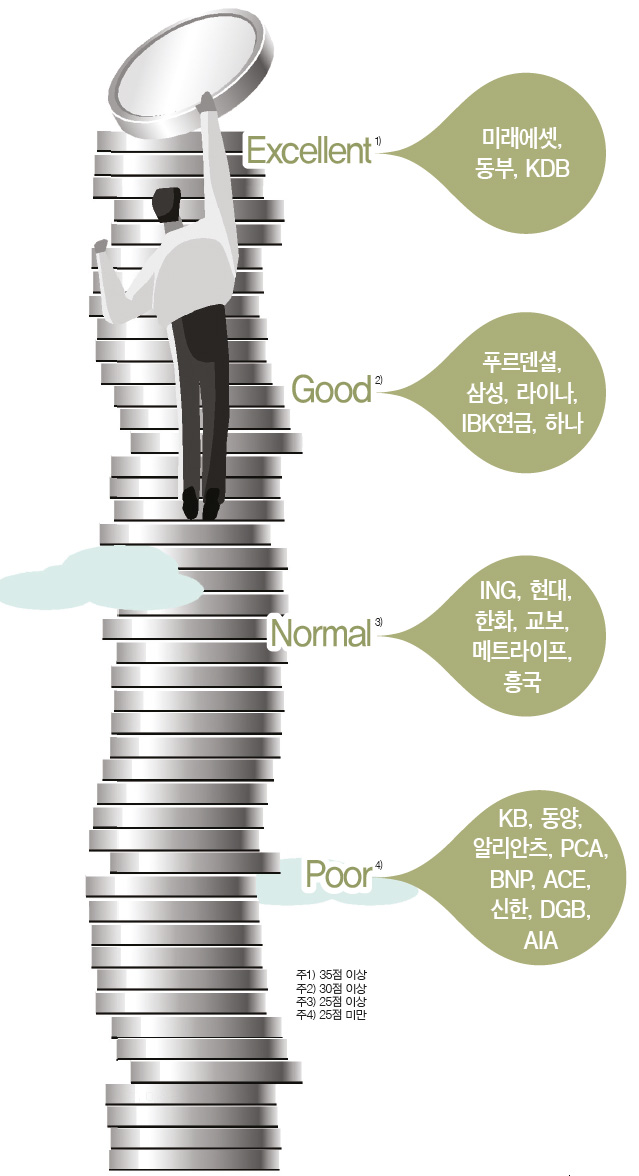

왕의 귀환. 미래에셋생명이 1위에 복귀했다. 변액보험 비교 분석 지표인 ‘이코노미스트

변액보험지수’ 2015년 4분기 평가에서다. 수수료와 장기 수익률에서 다른 보험사를

압도하는 미래에셋생명은 4분기 단기 수익률도 끌어올렸다. 동부·KDB·푸르덴셜생명도

꾸준한 성적을 보였다.

미래에셋생명은 2015년 1분기와 2분기 평가에서 잇따라 종합 1위를 기록했다. 하지만 중국발 증시 폭락의 영향으로 3분기 단기 수익률이 곤두박질쳤다. 그런 탓에 2015년 3분기 변액보험 수익률 평가에서 푸르덴셜생명에 1위 자리를 내줬다. 그러나 변액보험의 명가(名家)는 쉽게 무너지지 않았다. 심기일전한 미래에셋생명은 결국 4분기 평가에서 1위 자리를 되찾았다. 3분기에 일시적으로 업계 최하위 수준으로 곤두박질쳤던 단기 수익률을 다시 최상위권으로 끌어올리면서다. 이코노미스트 변액보험지수는 보험사별 상대 수익률을 평가해 수치화한다. 때문에 수치가 올라갔다는 건 그만큼 다른 보험사의 수익률보다 상대적으로 미래에셋생명의 변액보험 수익률이 높았다는 것을 뜻한다. 여기에 소비자에게 유리한 수수료 구조로 좋은 평가를 받은 수수료 부문과, 다른 보험사보다 높은 수익률을 기록하고 있는 장기 수익률 부문이 1위 자리를 견인했다. 미래에셋생명은 지난해 분기별로 4차례 이뤄진 변액보험 장기 수익률 평가에서 단 한 번도 1위 자리를 내준 적이 없다. 미래에셋생명의 변액보험지수 총점은 54.35점으로 2위권과 격차가 15점 이상 날 정도로 압도적이다. 그야말로 ‘왕의 귀환’이라는 수식어가 아깝지 않은 성적표다.4분기 수익률을 크게 끌어올린 동부생명도 눈에 띈다. 동부 생명은 지난해 초 미약하게 출발했지만 순위를 계속 끌어올리는 저력을 보였다. 순위 상승에 결정적인 영향을 미친 건 단기 수익률 부문. 40점 만점에 17.69점으로 전체 1위다. 더불어 장기 수익률을 꾸준히 끌어올린 것도 동부생명이 최상위권에 진입한 비결이다. 동부생명의 장기 수익률 부문 분기별 성적표는 12위→9위→7위→5위. 차근차근 올라오면서 종합 순위도 단계를 밟고 올라왔다. 동부생명 황승현 자산운용부문장은 “지난해 대형주 실적 개선을 예상하고 중소형주 투자 비중을 줄이고 대형주 투자 비중을 늘렸고, 금리 안정을 예상해 국내 채권 비중을 확대하는 전략을 추진했다”며 “이런 전략을 기반으로 운용사별 자금 배분을 조정한 결과 상대적으로 양호한 성과를 기록했다”고 설명했다.KDB생명 역시 매번 좋은 평가를 받는 보험사다. 지난해 4차례 이뤄진 변액보험 평가에서 3번이나 ‘톱3’에 진입했다. KDB생명은 지난해 1분기와 3분기 평가에서 2위를 기록했던 보험사. 이번 평가에서도 3위 자리를 차지했다. KDB생명이 매번 좋은 평가를 받는 배경에는 안정적인 장기 수익률이 자리한다. 엄밀히 말해 KDB생명의 변액보험 상품은 수수료나 펀드투입비율 측면에서는 소비자에게 매우 좋은 구조라고 보기는 어렵다. 종합 순위 ‘톱3’에 세 번이나 진입할 만큼 눈에 띄는 구조는 아니다. 하지만 이런 핸디캡을 KDB생명은 안정적인 수익률로 극복하고 있다. “채권 투자의 경우 2011년 이후 꾸준히 장기 채권에 투자했다. 지난해 금리 상승이 예상됐지만 장기 금리가 크게 상승하지는 않을 걸로 보고 장기 채권 투자 전략을 유지한 덕분에 성과가 좋았다. 주식 투자의 경우, 일시적으로 가치주 펀드가 좋다고 해서 거기에 치우치지 않았다. 성장주 스타일의 가치주와, 가치주 스타일의 성장주에 분산투자했다. 덕분에 장기수익률이 상대적으로 높았다.” 정도영 KDB생명 변액운용팀 이사의 설명이다.지난해 3분기 평가에서 종합 1위에 올랐던 푸르덴셜생명도 4위를 차지하며 변하지 않는 실력을 과시했다. 지난해 2분기부터 세 분기 연속 다섯 손가락 안에 드는 안정적인 성적. KDB생명과 푸르덴셜생명이 안정적으로 최상위권에 이름을 올리는 건 장기 수익률이 꾸준하기 때문이다. 푸르덴셜생명의 변액보험지수는 다소 하락했지만 변액보험지수에서 상당한 영향력을 미치는 지표인 장기 수익률 부문에서 언제나 높은 점수를 기록하고 있다. 장기 수익률 점수를 분기별로 비교하면, 2분기 15.85점, 3분기 19.68점, 4분기 18.75점으로 꾸준했다. 이철영 푸르덴셜생명 변액자산운용팀장은 “미국 푸르덴셜 본사에서 130년 이상 쌓은 선진 리스크 관리 기법을 도입해 급변하는 시장 환경에서 철저히 리스크를 따져 장기 수익률을 관리한다”며 “장기 운용 전략을 수립하더라도 단기 미세조정을 통해 리스크를 관리한 덕분에 수익률을 꾸준히 향상시킬 수 있었다”고 설명했다.삼성생명의 저력도 돋보인다. 우리나라 최대 규모의 변액보험 계정을 보유한 삼성생명은 그간 펀드 규모와 펀드 다양성 측면에서 높은 점수를 받았다. 하지만 유리한 상황에도 소비자에게 불리한 수수료 구조로 다소 저평가 받았다. 더구나 수익률이 평범한 수준으로 그동안 ‘톱5’에 이름을 올린 적이 없다. 이번엔 달랐다. 2015년 4분기 종합 순위는 5위. 3전 4기로 ‘톱5’에 진입했을 뿐만 아니라, 라이벌로 꼽히는 한화생명(11위)·교보생명 (12위)을 밀어내고 자존심을 회복했다.

▎일러스트:중앙포토 |

|

중상위권은 중소형 보험사의 무대다. 6위 라이나생명과 7위 IBK연금보험은 규모는 크지 않지만 알짜배기 보험사다. 펀드 규모로만 보면 총 23개 보험사 중 라이나생명은 20위, IBK연금보험은 22위에 불과하다. 하지만 매운 고추가 맵다고 IBK연금보험의 단기 수익률은 3위, 라이나생명의 장기 수익률은 4위다.이번 변액보험 평가는 전체적으로 3분기에 요동쳤던 순위가 제자리를 찾았다는 공통점이 있다. 지난해 3분기에는 중국발 증시 쇼크가 지나치게 큰 영향력을 미치면서 전체 순위 변동폭이 컸다. 지난해 4분기 성적의 관건은 중국 쇼크를 얼마나 잘 수습하느냐였다. 위기대응 능력이 뛰어난 보험사는 그만큼 순위도 상승했지만, 위기에 흔들린 보험사는 점수가 더 낮아졌다. 실제로 3분기보다 4분기 각 부문별 점수의 표준편차가 더 확대했다.한편 이코노미스트 변액보험 평가에서 매번 좋지 않은 보험사로 꼽히는 외국계 보험사는 이번에도 성적이 신통치 않았다. 특히 AIA생명 변액보험 상품은 추천하기 어렵다. AIA생명의 변액보험 상품은 어떤 지표를 기준으로 보나 소비자에게 유리한 부분을 찾기가 어렵기 때문이다. AIA생명은 23개 보험사 중 장기 수익률 꼴찌, 단기 수익률 21위, 수수료 부문 21위, 펀드투입비율부문 21위를 기록하며 종합 순위 꼴찌를 기록했다.

수익률 부문 | BNP파리바 ‘봉쥬르차이나’ 돋보여4분기 펀드 시장은 선진국 펀드와 신흥국 펀드의 희비가 엇갈렸다. 3분기 미국 금리 인상 가능성이 제기되면서 저조했던 선진국 펀드는 4분기 반등에 성공했다. 이와 달리 중국발 쇼크로 3분기 수익률이 하락했던 신흥국 펀드는 4분기에도 여전히 좋지 않았다. 다만, 세부적으로 보면 3분기 워낙 급락했던 중국본토 펀드와 홍콩H주펀드는 그나마 소폭 반등에 성공한 반면, 중동·아프리카 등 신흥국에 투자한 펀드는 연말 내내 힘든 한 해를 보냈다.이런 분위기는 변액보험 펀드 수익률에도 명확히 나타난다. 유형 구분 없이 순자산액 500억원 이상 펀드 중 4분기 최고 수익률을 기록한 펀드는 BNP파리바카디프생명의 ‘봉쥬르차이나재간접형’(8.85%) 펀드다. 하나UBS자산운용이 운용하는 중국 펀드로 3분기 저조한 수익률을 만회하며 분기 수익률 1위 펀드로 올라섰다. 주식형과 마찬가지로 주식혼합형에서도 최고 수익률을 기록한 펀드는 중국 펀드다. 미래에셋생명의 ‘차이나주식안정성장자산배분형’ 펀드가 4.25%의 수익률을 기록하며 4분기 주식혼합형 펀드 중 가장 빼어난 수익률을 기록했다.이와 달리 프렌드투자자문이 운용하는 한화생명의 성장주식형Ⅱ 펀드는 주식형 변액펀드 중 최저 수익률(-2.88%)을 기록했다. 주식혼합형 펀드 중 최저 수익률을 기록한 펀드는 베어링자 산운용과 세븐아이즈투자자문이 운용하는 신한생명의 ‘혼합형’ 펀드(-1.39%)였다.지난해 4분기 채권혼합형 펀드 수익률 1위는 삼성생명의 ‘더블유인덱스30혼합형’ 펀드. 삼성자산운용이 운용하는 이 펀드의 4분기 수익률은 2.26%로 순자산 500억원 이상 채권혼합형 펀드 중 분기 수익률이 가장 좋다. 채권형 펀드 1위는 PCA생명의 PCA 글로벌 메자닌 펀드(3.65%)로, 이스트스프링자산운용 코리아가 운용을 담당한다.장기 수익률은 전반적으로 미래에셋생명과 푸르덴셜생명, KDB생명의 수익률이 우수한 편이었다. 유형별로 보면 미래에셋생명은 주식혼합형펀드와 채권혼합형펀드에서 장기 수익률 1위 상품을 보유했다. 주식혼합형 펀드 장기 수익률 1위인 미래에셋생명의 ‘글로벌컨슈머섹터주식안정성장자산배분형’의 3년 수익률은 30.17%, 채권혼합형 펀드 장기 수익률 1위인 미래에셋생명의 ‘배당주안정자산배분형’ 펀드의 3년 수익률은 19.4%다. 두 펀드 모두 미래에셋자산운용이 운용한다.채권형의 경우 KDB생명의 ‘KDB 채권형’ 펀드가 3년 수익률 12.33%를 기록해 순자산액 500억원 이상 펀드 중 가장 좋았다. 반면 AIA생명과 메트라이프의 수익률은 그다지 좋지 않았다. 장기 수익률 최저 펀드는 신한BNP파리바자산운용과 KB 자산운용이 운용하는 메트라이프의 ‘가치주식형’. 3년 수익률이 -20.02%에 그쳤다. 메트라이프는 주식혼합형 펀드인 ‘메트라이프 혼합형(-1.27%)’과 기타유형 펀드인 ‘코리아원 자재형(-6.1%)’ 펀드 수익률도 같은 유형 펀드 중 최저였다. AIA생명의 ‘채권혼합MA파생형(-7.65%)’과 ‘알파플러스파생혼합형(3.55%)’은 각각 채권혼합형 부문과 채권형 부문에서 3년 수익률이 꼴찌다.

비수익률 부문 | 수수료 적게 떼는 곳은 미래에셋이코노미스트 변액보험지수 비수익률 부문은 7년 이내 펀드투입비율(2.5%), 8~10년 펀드투입비율(2.5%), 펀드 다양성(2.5%), 펀드순자산규모(2.5%), 수수료(10%) 등을 고려한다. 수익률 부문에 비해 비중이 크지는 않지만 보험 소비자가 참고할 만한 지표를 제공하기 위해 다양한 지표를 종합적으로 고려한다는 데 의의가 있다.수수료는 운영보수, 투자일임보수, 수탁보수, 사무관리 보수 등 공제하는 비율이 낮을수록 높은 점수를 준다. 이 부문에서 가장 소비자에게 유리한 수수료율을 책정하고 있는 업체는 미래에셋생명. 집계를 시작한 이래 1위 자리를 놓치지 않고 있다. 지난해 3분기 9.75점에 이어, 4분기 9.78점으로 점수가 더 높아졌다. 그만큼 소비자에게 유리한 구조라는 뜻이다. PCA생명(6.91점) 역시 미래에셋생명과 더불어 수수료 구조가 소비자에게 유리한 보험사라는 평가를 받았다. 하나생명(3위), 흥국생명(4위), 동부생명(5위)의 수수료 구조도 소비자에게 유리했다.저축성 변액보험 중 보험 계약자가 낸 돈 중 얼마가 특별계정으로 투입되는지를 고려한 펀드투입비율을 보면 BNP파리바카디프생명의 변액보험 상품이 가장 좋았다. IBK연금보험(2위), 라이나생명(3위)도 계속 상위권을 수성했다.- 문희철 기자 reporter@joongang.co.kr

[박스기사] 어떻게 조사했나이코노미스트 변액보험지수는 보험 소비자가 변액보험을 고를 때 영향을 주는 다양한 변수를 종합적으로 고려한 ‘보험사별 변액보험 상대평가 성적표’다. 단순히 수익률을 나열하지 않고 보험사간의 상대적 평가를 제공한다. 펀드를 주식형·채권형 등 유형별로 구분하고, 같은 유형에서도 펀드 규모 등을 고려해 어떤 펀드의 수익률이 상대적으로 좋은지 평가한다. 평가 기간도 단기(3개월)와 장기(3년)를 모두 고려했다. 이후 통계학적 기법을 적용해 각 보험사의 ‘상대 수익률’을 지수화했다. 또 펀드 운용 관련 수수료, 펀드의 자산 규모, 펀드의 다양성, 보험료의 펀드 투입 비율을 수치화했다.