저성장·저금리·고령화가 뉴노멀로 굳어졌다. 한 푼이 아쉬운 시대에 자산을 조금이라도 늘리려면 어떻게 해야 할까. 예금·부동산으로 돈 버는 시대는 저물었다. 주식 투자가 대안이 될까. 5년째 박스권에 갇힌 국내 증시에 투자해선 만족할 만한 수익률을 기대하기 어렵다. 결국 답은 해외에서 찾을 수밖에 없다. 마침 해외 주식형 펀드에 대한 혜택도 많아졌다. 선강퉁으로 다시 주목받는 중국, 고성장으로 눈길을 끄는 베트남·인도·필리핀 등 투자 유망 국가와 관련 상품을 집중적으로 분석했다.

|

한국인의 금융자산 대비 부채비율 싱가포르·일본보다 높아‘외상이면 소도 잡는다’는 민족성 탓은 아닐 게다. 주범은 부동산으로 짐작된다. 최근 급증한 주택담보대출이 증거다. 한국은행에 따르면 가계의 주택담보대출 잔액은 지난해 12월 말 기준 608조8000억원으로 2014년 말보다 73조6000억원 늘었다. 알리안츠그룹 측은 “한국의 부채 증가율은 2014년 6.3%에 그쳤지만 1년 사이 9.8%로 급등했다”며 “부채 증가율은 아시아 3위이지만 증가율 속도는 가장 빠르다”고 설명했다. 무리해서 집을 사느라 과도한 빚을 졌고, 그걸 갚느라 돈 모을 여력이 안 되니 금융자산 대비 부채비율이 50%에 육박한다.한국인의 부동산 사랑이 어제오늘 일은 아니다. 금융투자협회에 따르면 2014년 말 기준으로 한국의 가계 자산 중 금융자산이 차지하는 비중은 26.8%에 불과하다. 부동산을 의미하는 비금융자산의 비중이 73.2%에 달한다. 미국(29.9%)·일본(38.4%)·영국(47.8%) 등에 비해 지나치게 높다. 그나마 있는 금융자산도 한국인들은 현금과 예금에 집중한다. 금융자산 가운데 현금·예금이 차지하는 비중이 42.2%에 달한다. 주식·채권을 포함한 금융투자 상품 비중은 25.7%에 그친다. 이와 달리 미국인들은 금융투자 상품 비중이 51.7%다. 현금과 예금 비중은 13.2%에 불과하다.1980~90년대 지금의 베이비부머가 경제활동의 주축이던 시절엔 예금으로 충분했다. 1년 만기 정기예금 금리가 10%를 웃돌았다. 예금에 넣어두고만 있어도 7년이 안 돼 원금이 두 배로 됐다. 부동산은 어떨까. 지금의 ‘부동산 불패’ 신화는 80년대 싹을 틔워 90년대 말 외환위기를 거쳐 2008년 글로벌 금융위기까지 통과해 완성됐다. 지난 50년 간 전국의 땅값은 3000배, 강남 말죽거리(지금의 양재)는 16만 배가 올랐다. 같은 기간 쌀값은 50배, 휘발유는 77배, 짜장면은 180배가량 올랐다. 적극적으로 투자상품을 찾아 나설 필요가 없었다. 부동산에만 ‘올인’하면 충분했다.지금은 아니다. 한국은행의 기준금리가 1.25%다. 은행연합회에 따르면 9월 말 현재 이자를 가장 많이 쳐 주는 1년 만기 정기예금의 금리라고 해봐야 1.35%다. 그나마 우대금리 조건을 충족시켰을 때다. 저축은행으로 대상을 넓혀도 별반 다르지 않다. 연 1.9%가 최고 금리다. 부동산에 대한 믿음이 여전하기는 하다. 특히 거래가 쉬운 아파트가 사랑을 받는다. 그러나 주거 목적의 집 한 채를 제외하고 투자 목적으로 구입하기엔 단위가 너무 크다. 대출 없이 집을 사기란 웬만해선 힘들다.예금도 아니고 아파트도 아니라면 주식시장일까. 이쪽도 사정이 딱히 좋지 않다. 국내 증시는 5년째 박스권에 갇혀 있다. ‘박스피(박스권+코스피)’라는 오명이 붙었을 정도다. 2011년 코스피 지수 2200선을 찍은 후엔 2000선을 중심으로 오르락 내리락한다.

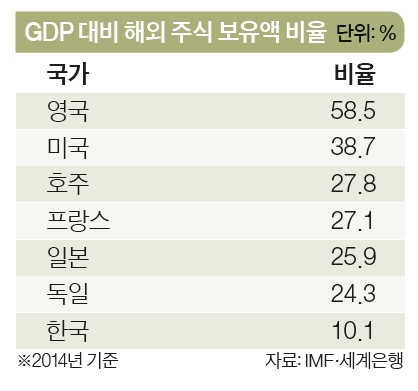

저금리 시대 먼저 겪은 일본은 해외서 답 찾아패턴은 학습된다. 개인 투자자들은 2000선 밑에서 사고 위에선 판다. 공모형 국내 주식형 펀드에선 7월 8일부터 9월 12일까지 46거래일 연속 돈이 빠져나갔다. 월별로 보자면 지수 1900선이 무너졌던 1월과 2월을 제외하곤 펀드 환매 행진이 이어졌다. 이종우 IBK투자증권 리서치센터장은 “증시가 박스권을 벗어나려면 실적이 월등히 좋아지든지 돈이 왕창 들어오든지 해야 하는데 지금은 둘 다 마땅치 않다”고 설명했다. 수십 년에 걸쳐 오르면서 미국 중산층을 살찌웠던 증시를 한국에선 기대하기 어렵다.국내 증시 성과가 시원치 않은 탓도 있지만, 분산 투자 차원에서도 국내 시장에 의존하는 것은 답이 아니다. 글로벌 증시에서 한국 증시가 차지하는 비중은 1.9%에 불과하다. 미국(38.9%)의 20분의 1 수준이다. 그런데도 국내 투자자들은 국내 투자를 고집한다. 국제통화기금(IMF)과 세계은행(WB) 등에 따르면 2014년 말 기준, 미국은 국내총생산(GDP) 대비 해외 주식 보유 비중이 38.7%다. 영국도 GDP의 58.5%에 이르는 해외 주식에 투자하고 있다. 한국의 GDP 대비 해외 주식 비중은 10.1%에 그친다.

|

주식형 펀드 3개월 평균 수익률 국내 5.4%, 해외 7.4%명심할 점은 반드시 2017년 12월 말까지 계좌 개설을 끝내야 한다는 사실이다. 이후엔 신규 계좌 개설이 안 된다. 또 내년 말 이전에 펀드별 납입 한도를 설정해야 한다. 2017년 말까지는 펀드별로 납입 한도를 자유롭게 조정할 수 있지만 그 이후엔 조정이 안 된다. 2018년 1월 1일부터는 납입 한도 잔액 내에서 기존에 보유 중인 펀드의 추가 매수만 가능하다.두 번은 안 속는단 걸까. 더 강력해진 비과세 혜택을 줬지만 투자자들은 꿈쩍 않는다. 반응이 시원치 않다. 2007년 6월 시즌1 도입 당시엔 해외 주식형 펀드로 4조9048억원이 순유입됐다. 그러나 시즌2가 실시된 지난 3월 한 달 간 2718억원이 들어오는 데 그쳤다. 황영기 금융투자협회장은 “2007년 비과세 해외주식형펀드 도입이 정부 차원의 달러 퍼내기였다면 이번엔 해외 분산 투자를 통한 중산층 자산 불리기 차원”이라고 강조한다. 황 회장은 비과세 해외주식형펀드 1호 가입자다. 그가 가입한 3개 펀드의 수익률은 12~18%에 이른다.실제로 해외 투자 성적은 짧게 봐도, 길게 봐도 우수하다. 국내 주식형 펀드의 3개월(9월 28일 현재) 수익률은 평균 5.4%. 해외는 7.4%다. 3년 수익률 역시 국내가 -1.4%, 해외가 9.5%다. 공교롭게도 비과세 시즌1이 글로벌 증시가 8부 능선을 향해갈 때 나온 조치였다면, 시즌2는 증시가 무릎을 지나 상승 기류를 탔을 때 나왔다.개별 펀드 성적도 탁월하다. ‘블랙록월드골드펀드’의 최근 6개월 수익률은 36%에 이른다. 연초 이후 금값이 강세를 보이면서 금 투자 펀드 대부분이 최근 6개월 새 20% 안팎의 수익을 거뒀다. ‘KB브라질펀드’는 최근 6개월 새 30%에 육박하는 수익을 올렸다. 최근 6개월만 놓고 보면 일본과 중국본토 펀드를 제외하곤 모두 국내 주식형 펀드보다 좋은 성과를 냈다. 김후정 유안타증권 연구원은 “한국 경제가 저성장 국면에 들어서면서 해외 주식형 펀드는 수익률을 높이기 위한 좋은 투자 수단”이라고 조언했다. 노벨 경제학상을 수상한 매사추세츠 공대(MIT) 슬론 경영대학원의 로버트 머튼 교수는 최근 방한 강연에서 “글로벌 주식시장에 대한 분산 투자 및 자산 배분이 가장 효율적인 투자의 제1 명제”라고 역설했다.다만, 특정 국가나 지역에 ‘몰빵’은 위험하다. 경제학 박사인 홍종학 더불어민주당 전 의원은 “재무경제학의 기초 중의 기초가 분산·다양화”라며 “해외 투자도 자산 배분 차원에서 접근해야지 2007년처럼 중국이나 브라질에 몰빵하는 식의 투자는 곤란하다”고 강조했다.