지난해 삼성전자는 ‘반도체 수퍼호황기’에 힘입어 역대 최대 실적을 기록했다. 반도체 하나로 70조원 넘게 벌어들였다. 하지만 시장에서 낙관론 대신 비관론에 무게가 실리고 있다. 심지어 삼성전자 반도체 매출이 ‘사상누각’이라는 혹평도 나왔다. 왜일까. 한국 반도체 산업을 둘러싼 비관론을 뜯어봤다.

▎삼성전자 중국 시안 반도체 공장 내부. |

|

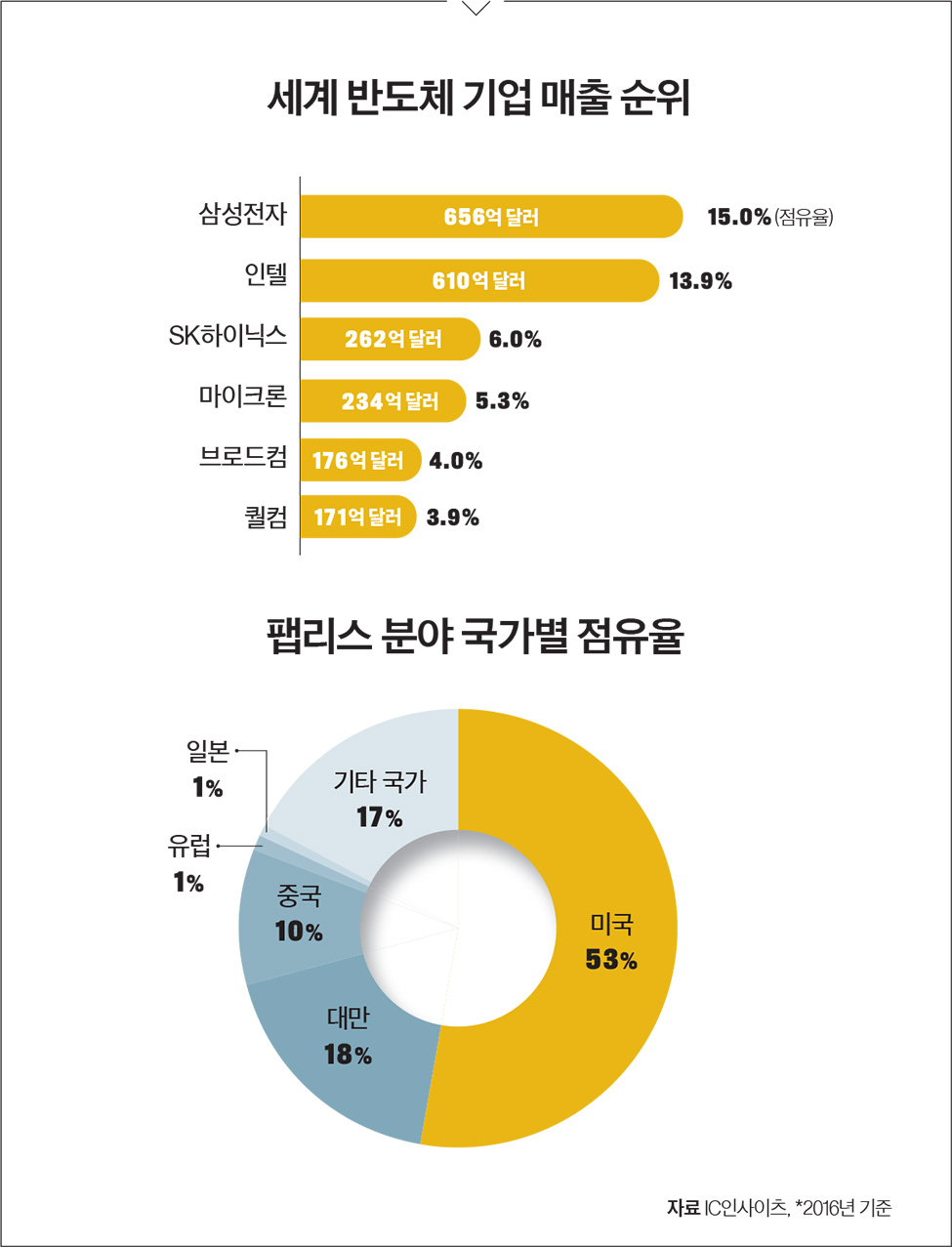

“현재 주가 과도한 저평가다.”뒷걸음질 치는 삼성전자 주가를 두고 잇따른 여의도 증권업계 평가다. 지난해 11월 2일 장중 한때 287만원을 넘어섰던 삼성전자 주가는 올해 1월 17일 250만원 밑으로 떨어졌다. 사상 최대 실적을 기록한 삼성전자, 하지만 시장의 반응은 그에 미치지 못한 것이다.주가가 빠진 이유도 일단 기대치를 밑돈 실적 때문이다. 익명을 요구한 한 증권사 연구원은 “삼성전자 지난해 4분기 영업 이익은 15조1000억원으로 시장 전망치(15조8900억원)를 밑돌았다”며 “반도체가 생각보다 안 팔렸다기보다는 원화 가치가 가파르게 오른 탓”이라고 설명했다. 증권 업계에선 원·달러 환율이 10원 하락하면 삼성전자는 영업이익 2000억원 정도를 날리는 것으로 보고 있다.국내 증권업계 평가는 박하지만, 해외에선 일단 최고다. 삼성전자는 ‘사상 최대 실적’에 이어 ‘세계 최고’ 타이틀을 거머쥐었다. 지난 25년간 반도체 업계를 독주하다시피 한 인텔을 물리친 셈이다. 지난해 11월 21일 시장조사기관 IC인사이츠는 올해 반도체 분야에서 매출 656억 달러(약 70조원)를 기록한 삼성전자를 세계 1위 반도체 기업으로 선정했다. 이 기관은 삼성전자를 꼽은 이유로 “D램과 낸드플래시 등 메모리칩 가격이 크게 뛴 덕분”이라고 분석했다. 종합반도체업계 순위란 메모리 업체, 칩 업체, 팹리스(설계 전문업체), 파운드리(반도체 수탁생산) 등을 모두 고려한 점유율 순위라는 점을 고려해 삼성전자가 모든 분야에서 뛰어나지는 않았다는 묘한 여운도 남겼다.IC인사이츠가 남긴 여운은 해를 넘겨 비관론으로 굳어졌다. 시장조사 회사 가트너도 자체 집계한 자료를 발표하면서 지난해 반도체 매출(612억 달러)이 전년 대비 52.6% 성장한 삼성전자를 1위로 꼽았다. IC인사이츠가 산정한 매출과 차이는 있지만, 인텔을 앞섰다는 점에선 궤를 같이했다. 하지만 분석은 한결 더 차가워졌다.“사상누각(built on sand).”앤드류 노드 가트너 부사장은 삼성전자의 매출을 이렇게 평가했다. 그는 “중국이 올 하반기부터 메모리 반도체 생산 능력을 확충하면 낸드플래시 국제 시세가 떨어지기 시작할 것”이라며 “브로드컴과 퀄컴 그리고 NXP 합병까지 마무리하면 삼성전자는 3위로 내려앉을 수 있다”고 덧붙였다.중국의 매서운 물량 공세가 예고된 가운데 한국 반도체 산업엔 ‘체질’ 문제가 다시금 불거졌다. 최근 급물살을 타고 있는 ‘브로드컴과 퀄컴 그리고 NXP’의 합병 건은 삼성전자 위기론에 불을 지피는 한 축이다. 반도체 통신 1위 업체 퀄컴은 2016년 차량용 반도체 1위 업체인 NXP를 인수한다고 발표했다. 세계 5위 반도체 업체인 브로드컴은 지난해 퀄컴 인수도 제안하고 나섰다. 인수가격은 무려 1300억 달러(약 145조원)에 달한다.

최고 실적 달성한 삼성전자, 하지만 주가는 빠져지난해 브로드컴과 퀄컴의 합병 얘기가 처음 나왔을 때만 해도 삼성전자나 한국 시장의 반응은 조용했다. 직접적인 경쟁 관계가 아니라고 봤기 때문이다. 삼성전자·SK하이닉스 등 한국 반도체 산업은 데이터를 기억(저장)했다가 필요할 때 불러오는 메모리 반도체 생산에 집중한다. 소품종 대량생산에 적합했기에 삼성전자와 SK하이닉스가 ‘몰빵’에 가까운 투자를 감행했고, 이 분야에서만큼은 한국이 세계 최고 자리에 올라섰다.하지만 시스템 반도체는 얘기가 좀 다르다. 대표적인 제품이 컴퓨터의 두뇌 역할을 하는 ‘프로세서’로, 중앙처리장치(CPU)와 그래픽카드(GPU)가 있다. 모바일과 사물인터넷(IoT) 제품을 제어·통제하는 칩도 모두 시스템 반도체다. 다품종 소량생산에 적합한 분야로 용도에 따라 설계만 수백 개가 나올 수 있고, 이에 따른 공정도 천차만별이다. 통신용 칩 제조사인 퀄컴과 기업용 네트워크 칩 제조사인 브로드컴은 공장 없이 반도체 설계만 하는 팹리스 업체다. 대부분 팹리스 업체는 비메모리칩인 시스템 반도체 설계에 주력한다.미국 반도체 업계는 설계 능력이 핵심인 시스템 반도체 분야에 집중했고, 팹리스 역량만으로 전 세계 반도체 업계를 떡 주무르듯 했다. 시스템 반도체 업계를 적극 육성하는 중국·일본업계에선 큰 화제였다. 대만 시장조사기관 트렌드포스도 “브로드컴과 퀄컴이 결합 자체로 중국·대만 반도체 산업 경쟁력이 상당한 위협을 받게 될 것”이라고 거들었다.시장도 ‘탈(脫)’ 메모리 쪽으로 기울어지고 있다. 시장조사기관 IHS마킷에 따르면 지난해 세계 반도체 시장 규모는 3473억 달러(약 380조원)다. 이 중 메모리 반도체가 차지하는 비중은 807억 달러(23%)로 나머지 2666억 달러는 시스템 반도체 분야에서 나왔다.한국 반도체 최대 수요처인 중국의 대응은 더 공격적이다. 중국은 ‘양수겸장’의 카드를 택했다. 2015년 향후 10년간 1조 위안(약 165조원)을 반도체 산업에 투자하겠다고 선언했다. JHICC·이노트론메모리·칭화유니그룹 등은 정부 지원을 등에 업고 설비투자를 크게 늘리고 해외 기업을 인수합병(M&A)하며 한국 메모리 반도체 분야를 바짝 쫓고 있다.

중국, 메모리·非메모리 모두 잡는 ‘양수겸장’ 카드동시에 차기 반도체 정책자금을 팹리스 육성에도 쏟을 예정이다. 트렌드포스 측은 중국이 2단계로 조성하는 ‘중국 IC 산업발전’을 추진하면서 최대 25조원이 전력반도체, 5G와 인공지능(AI) 반도체를 설계하는 기업에 집중 투자된다고 밝혔다. 한국 반도체 산업의 돈줄인 메모리 분야를 옥죄는 동시에 한국이 아직 선점하지 못한 시스템 분야에선 한발 앞서 출발하겠다는 의지다. 이주완 하나금융경영연구소 연구위원은 “올해 하반기부터 완공되는 중국 기업들의 NAND·DRAM 공장 생산규모가 결코 무시할 수 없는 수준”이라며 “반도체와 디스플레이 산업 전반적으로 중국발 공세 영향이 본격화될 것”이라고 전망했다.삼성전자도 위기의식을 느끼고 있다. 메모리 반도체에 대한 의존도를 줄이기 위해 상대적으로 약한 파운드리(위탁생산)와 시스템 반도체에도 힘을 싣기로 했다. 올해부터 삼성전자도 팹리스·파운드리 사업으로 분리하고, 각 해당 사업부에 퀄컴에서 활약한 반도체 설계 전문가 강인엽(55) 부사장과 물리학 박사인 정은승(58) 부사장을 배치했다. 이뿐만이 아니다. 올해 1월 16일엔 서울대 공대에 삼성전자 종합기술원의 지원으로 뉴럴프로세싱연구센터가 개설됐다. 차세대 인공지능 반도체 뉴로모픽칩 개발에 주축이 될 이곳엔 KAIST·포스텍·울산과학기술원 등 4개 대학이 참여한다.세계 1위 타이틀을 거머쥔 한국 반도체 업계, 아직은 샴페인을 터뜨리기엔 일러 보인다. 안기현 한국반도체 산업협회 상무는 이렇게 정리했다.“사물 인터넷, 인공지능, 가상현실(VR), 자율주행차 등 때문에 시스템 반도체 수요는 날이 갈수록 커지고 있어서죠. 이제라도 정부와 대기업이 손잡고 장기적인 로드맵을 세우고, 탈메모리 전략도 정교하게 다듬어 미래를 준비해야 합니다.”- 김영문 기자 ymk0806@joongang.co.kr