쿠팡의 ‘지속가능성’을 따지던 시대가 끝난 지 이미 오래다. 2025년 현재 국내 이커머스 시장은 ‘쿠팡과 그 외’로 나뉜다. 쿠팡은 사업의 원천인 물류부터 시작해 배달, OTT 등에 이르기까지 경쟁사가 넘볼 수 없는 쿠팡 유니버스를 완전히 안착시켰다.

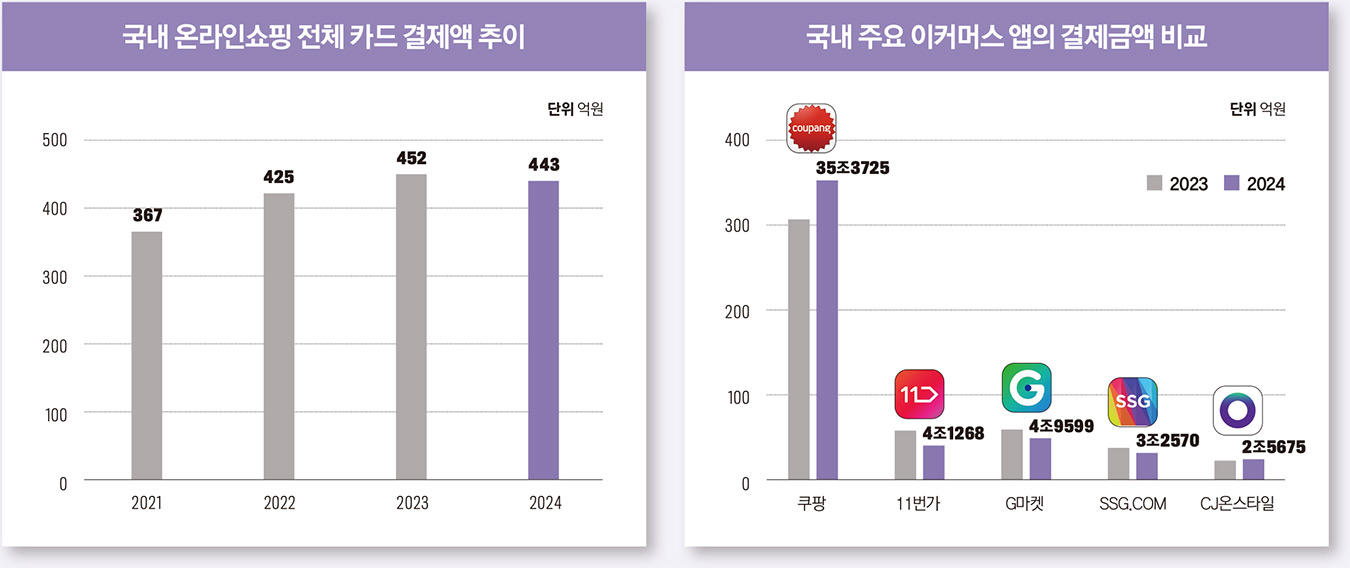

아이지에이웍스 소비인덱스에 따르면, 2024년 ‘온라인쇼핑’ 결제 금액은 2023년 452조675억원 대비 약 2% 감소한 443조7015억원을 기록했다.전반적인 소비 침체 분위기가 이어지는 가운데, 이커머스 시장 내 쿠팡의 지배력은 한층 공고해졌다. 로켓배송을 통한 빠른 배송 서비스와 탄탄한 물류 네트워크를 앞세운 쿠팡은 소비자들에게 속도감 넘치는 쇼핑 경험을 제공하며 시장을 장악해나갔다. 반면 기존 이커머스 플랫폼들은 차별화된 강점을 내세우지 못한 채 경쟁에서 점차 밀려나는 모양새다.쿠팡의 구독 서비스인 ‘와우 멤버십’은 고객 충성도를 높이는데 큰 역할을 한 것으로 평가된다. 와우 멤버십 가입자는 무료 배송, 할인 쿠폰, 스트리밍 서비스 혜택 등을 받으며 쿠팡 내 쇼핑 빈도를 높였다. 이는 자연스럽게 G마켓, 11번가, 옥션 등 전통적인 오픈마켓의 이용 감소로 이어졌다.

쿠팡은 소비자 공략과 더불어 공격적인 셀러 유치 전략을 펼쳐 판매자들을 끌어모았다. 다양한 마케팅, 고객 응대, 물류 지원을 내세워 쿠팡 입점을 유도했고, 이는 오픈마켓들의 판매 상품 수 감소로 이어졌다. 그 결과 쿠팡은 2023년 30조7000억원에서 2024년 35조3000억원으로 결제금액이 15% 이상 크게 상승하며 견고한 독주 체제를 구축하는 데 성공했다. 기존 주요 이커머스인 11번가(4조1200억원), G마켓(4조9500억원), SSG.COM(3조2500억원) 등의 결제액은 전년 대비 각각 30%, 17%, 16%씩 대폭 감소한 것으로 나타났다.

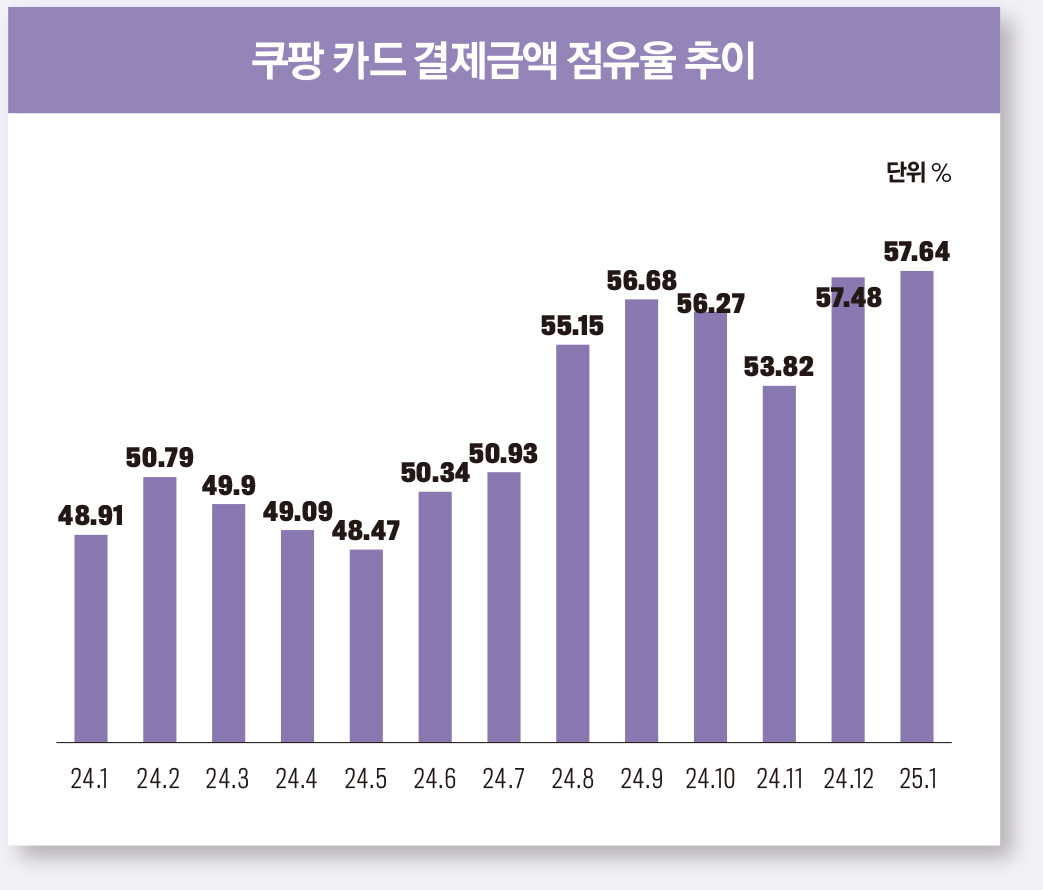

쿠팡의 월간 사용자 수(MAU)는 2024년 12월 기준 3240만 명으로, 쇼핑 업종 내 점유율은 80%가 넘는다. 다른 쇼핑 앱을 사용하지 않는 유저 단독 사용률도 57.6%에 달한다. 카드 결제금액 점유율도 지난해 1월 43.4%에서 올해 1월 57.8%로 늘어나는 등 단순 트래픽 증가를 넘어 지속적인 매출 성장도 동반하고 있는 것으로 확인됐다.이는 쿠팡이 단순한 쇼핑 플랫폼을 넘어, 배달·금융·OTT까지 아우르는 종합 커머스 생태계를 구축하며 고객 록인(Lock-in) 효과를 극대화한 영향으로 분석된다. 쿠팡이츠, 쿠팡플레이, 쿠팡페이 등 다양한 서비스가 하나의 플랫폼 안에서 유기적으로 연결되면서, 소비자들이 쇼핑뿐만 아니라 일상에 필요한 다양한 서비스를 쿠팡 생태계 내에서 해결하도록 유도되는 구조가 형성된 것으로 보인다.

쿠팡 한 달 내 재구매율 80% 돌파쿠팡 이용자들의 재구매율을 분석한 결과 한 달 이내 재구매율이 82%를 넘겼고, 7개월 이내 재구매율도 70%를 유지하는 등 매우 높은 충성도를 기록했다. 이는 단순한 신규 고객 확보를 넘어, 기존 고객을 장기적으로 유지하는 록인 효과가 강력하게 작용하고 있음을 시사한다. 특히 와우 멤버십에 가입하면 무료배송·무료반품 등의 혜택을 제공하며 구매 장벽을 낮춘 점이 반복 구매로 이어지는 핵심 요인으로 분석된다.

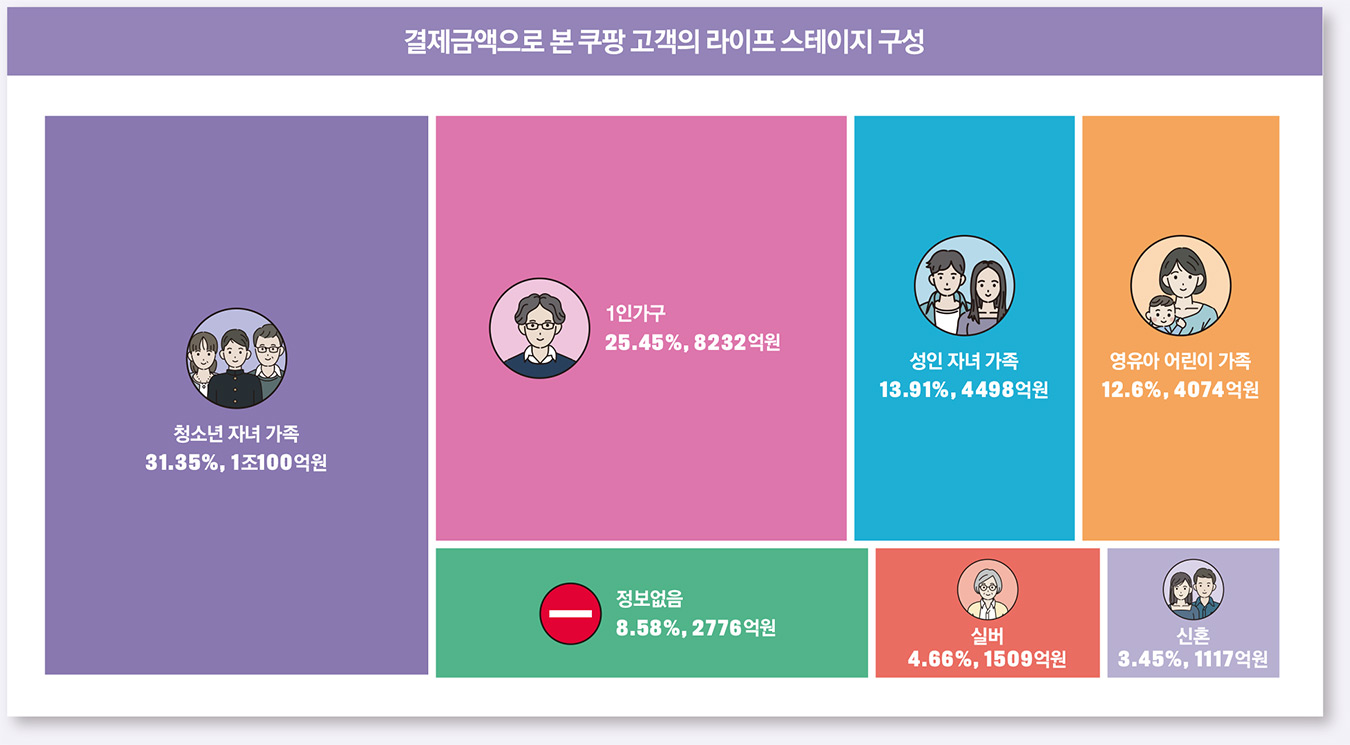

또 로켓배송·새벽배송 등 신속한 배송 시스템을 기반으로 배송 시간의 불확실성을 제거하면서, 소비자들이 타 플랫폼을 고려할 필요성을 최소화한 점도 중요한 요소다. 실제 쿠팡 사용자의 요일별 구매 데이터를 살펴보면 월요일(15.80%), 화요일(15.14%), 수요일(14.91%), 목요일(14.78%), 금요일(13.55%), 토요일(12.30%), 일요일(13.52%) 등으로 나타났다. 주말과 평일의 구매 패턴이 크게 차이 나지 않는다는 결과다.쿠팡의 핵심 고객층을 분석한 결과, 가족 단위(청소년·성인 자녀가 있는 가구)와 1인가구(싱글족)의 비중이 가장 높게 나타났다. 이 두 그룹은 서로 다른 소비성향을 보이지만, 쿠팡은 모든 라이프스타일을 포괄할 수 있는 구조를 구축하며 폭넓은 소비자층을 확보하는 데 성공했다.