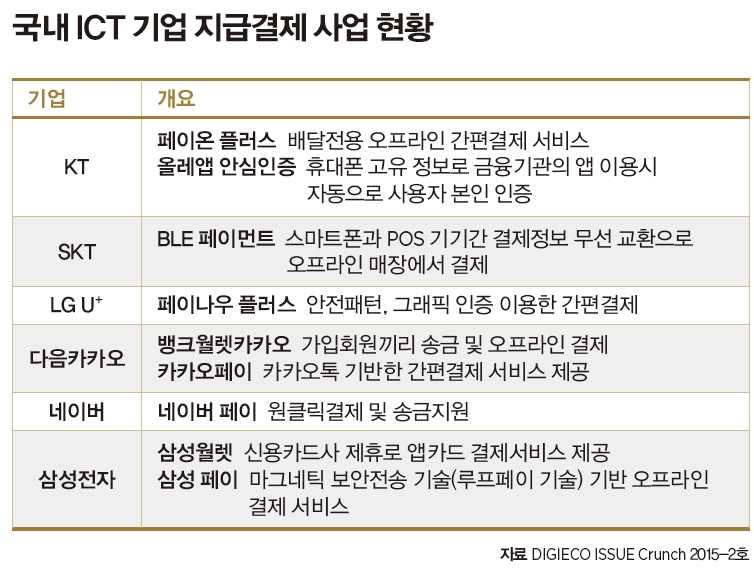

삼성 페이의 출시로 한국에서도 핀테크에 대한 관심이 높아지고 있다. 해외 IT 기업들이 가장 주목하는

분야 중 하나가 핀테크다. 하지만 한국의 핀테크는 아직도 변방에 머물러 있다는 평가가 많다.

▎3월 1일(현지시간) 스페인 바르셀로나 컨벤션센터(CCIB)에서 삼성전자는 ‘삼성 갤럭시 언팩 2015’를 개최했다. 삼성전자 관계자가 ‘갤럭시S6’와 ‘갤럭시 S6 엣지’에 탑재된 ‘삼성 페이’를 소개하고 있다. |

|

얼마 전 스마트폰을 교체한 직장인 백민수(38)씨. 5.5인치 넓은 화면과 200g도 채 안되는 가벼운 무게, 보기 좋은 디자인에 만족했다. 그동안 사용했던 앱과 주소록 등을 스마트폰에 옮기는 것은 대리점 직원의 도움을 받아 쉽게 해결했다.

하지만 전혀 예상치 못한 문제를 겪으면서 백 씨는 당황하기 시작했다. 홈쇼핑을 보다가 결제를 하려고 결제 버튼을 누르면서 고통이 시작됐다. 실시간 결제를 위해서 모바일 일반결제(ISP) 앱을 깔아야만 했다. 카드를 등록하는 과정에서 인증을 하는 데 공인인증서나 휴대폰 인증을 해야만 했다. 그나마 쉬운 휴대폰 인증으로 모바일 일반결제 앱에 카드를 등록했다. “그러면 바로 결제를 할 수 있을 것이라고 생각했는데, 착각이었다. 30만원 이상의 물건을 사려고 하니까 그 지긋지긋한 공인인증서가 다시 필요했다.”공인인증서를 스마트폰에 설치하기 위해서는 설명문에 나오는 사이트에 들어가야만 한다. 그러면 액티브엑스 기반의 프로그램을 설치해야만 했다. “금융권 사이트에서 프로그램을 깔면 프로그램끼리 충돌하는 경우가 많다. 그래서 공인인증을 받는 것을 포기했다”고 말했다. 백씨는 구입하고 싶은 물건의 결제를 무통장입금 해결하기로 했다. 예전부터 스마트폰에 은행앱을 깔아서 잘 이용했기 때문이다.은행앱을 켰다. 로그인이 안됐다. 인증이 안됐기 때문이다. 백씨는 은행 사이트에서 공인인증서를 스마트폰으로 보내야 하는 과정을 거쳐야만 했다. 투덜투덜하면서 집에 있는 노트북을 켰다. 은행 사이트에 들어가서 로그인을 하고, 공인인증서를 스마트폰으로 보내는 메뉴를 찾아서 실행했다. “상상도 못할 일이 생겼다”고 백씨는 목소리를 높였다. 백씨가 사용하는 노트북 운영체제는 윈도우7 64비트. 그런데 은행사이트에서 공인인증서를 스마트폰으로 보내는 프로그램을 깔려고 해도 64비트 운영체제를 지원하지 않는다는 것.결국 백씨는 집에 편안히 앉아서 홈쇼핑을 보면서 물건 사는 것을 포기했다. 스마트폰 결제가 너무 어려웠기 때문이다. 백씨는 다음 날 회사 컴퓨터를 이용해 스마트폰에 공인인증서를 설치했다. 백씨는 “이베이에서 직구를 하기 위해 새 스마트폰에 페이팔 앱을 깔았다. 로그인을 하니까 예전에 저장해놓은 카드 정보가 그대로 있었고, 결제를 하는 데 전혀 어려움이 없었다”면서 “스마트폰을 바꾸고, 공인인증서를 설치하면서 한국의 결제시스템이 정말 불편하다는 것을 다시 느꼈다”고 토로했다.

해외 IT 기업, 신성장동력으로 핀테크 꼽아

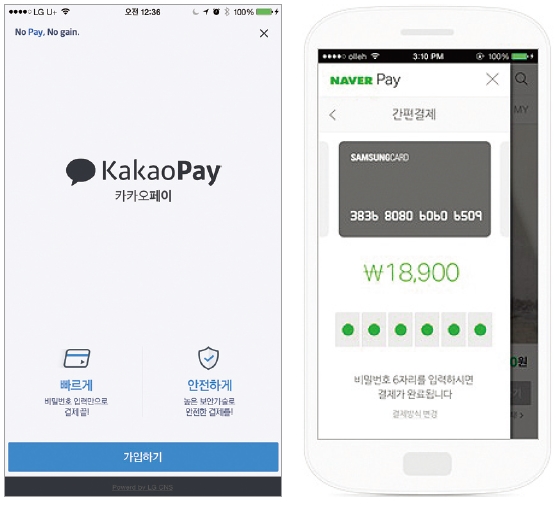

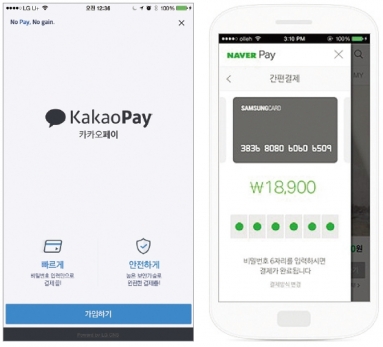

▎카카오페이(왼쪽) 사용방법이 편리해 좋은 평가를 받고 있지만, 이용할 수 있는 가맹점이 적다는 것이 큰 단점이다. 네이버 페이(오른쪽) 6월에 출시될 예정인 네이버 페이는 카드번호를 저장하지 않고, 네이버 ID와 맵핑된 가상 카드번호로 결제하는 방식으로 운영된다. |

|

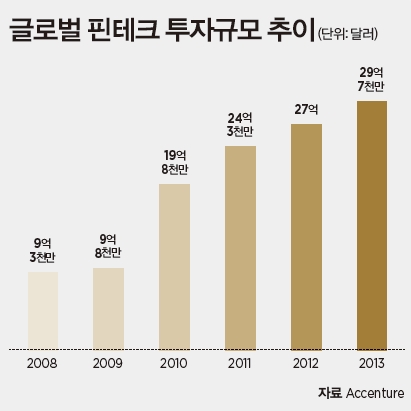

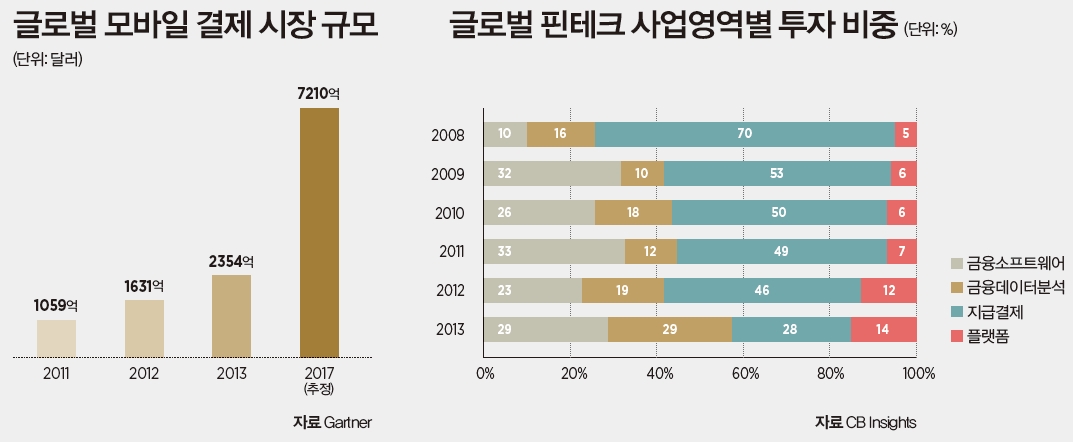

한국에서 핀테크(Fintech)라는 단어는 소비자에게 별다른 울림을 주지 않는다. 오히려 공인인증서, 액티브엑스 때문에 전자결제는 불편하고 힘든 일로만 여겨진다.하지만 지금 세계는 핀테크 열풍이다. IT 기업들은 새로운 성장동력으로 핀테크를 주목한다. 애플의 애플 페이, 구글의 안드로이드 페이(미출시), 알리바바의 알리페이 등 글로벌 기업들도 핀테크 시장에서 치열한 경쟁을 예고했다. 류한석기술문화연구소 류한석 소장은 “해외에서 가장 화제가 되는 비즈니스 분야는 크게 두 가지”라며 “하나는 핀테크이고, 하나는 O2O(Online to Offline, 온라인과 오프라인을 연결하는 비즈니스) 서비스”라고 설명했다.IT 강국이라는 한국에서 유독 힘을 쓰지 못하는 것이 핀테크다. O2O 분야에서는 그나마 배달앱이 경쟁력을 가지고 있다. 전문가들은 한국에서 핀테크 산업이 꽃을 피우지 못하는 이유를 “금융산업에 대한 규제 때문”이라고 진단했다. 해외에서 핀테크가 발전하기 시작한 계기는 2008년 글로벌 금융 위기였다. 한국에서 핀테크가 발전하지 못한 계기도 글로벌 금융위기다. 왜 이런 차이가 났을까. 금융위기에 대처하는 태도 때문이다.한국인터넷진흥원 정책기획팀 박대현 선임연구원은 “2008년 글로벌 금융위기 이후 전 세계적으로 핀테크가 급속히 발전했다”면서 “이는 경제 위기 상황에서 발 빠른 대응을 하지 못한 기존 금융권에 대한 소비자의 불신과 더불어 ICT(정보통신기술)의 급속한 발달로 기존 금융이 담당하던 서비스를 새로운 플랫폼이 대처하게 됐기 때문”이라고 보고서를 통해 설명했다.이에 반해 한국은 금융위기를 겪으면서 오히려 규제를 강화했다. 이 때문에 핀테크 산업이 활성화되지 못했다. 핀테크 산업의 발전을 가로막는 대표적인 규제로 비대면 본인인증 금지, 개인정보 공유 금지, 엄격한 금산분리, 금융당국의 공인인증서 강요 등이 꼽힌다.규제로 인한 결과는 충격적이다. 세계경제포럼(WEF)에 의하면 한국의 금융 경쟁력은 전 세계 144개국 중 하위권인 80위를 차지했다. 지난 해 9월 IDC가 발표한 ‘2014 핀테크 100대 기업’(2014 FinTech Rankings Top 100)에 따르면 중국의 Hundsun Technology, 일본의 Simplex 등의 아시아 기업도 포함되어 있다. 하지만 한국 기업은 한 곳도 없다.미국의 ICT 기업은 핀테크 산업을 이끌고 있다. FIS를 필두로 Fiserv, NCR 등 미국 기업이 IDC의 핀테크 100대 기업의 70~80%를 차지했다. 지난해 6월 액센추어(Accenture)가 발표한 ‘핀테크의 부상’(The Rise of FinTech) 보고서에 따르면 세계 핀테크 스타트업 투자금 중 83%가 미국에 집중된 것으로 드러났다. 핀테크에 대한 전 세계 투자규모 역시 급속하게 늘어났다. 2008년 9억2000만 달러(약 9200억원)였지만, 2013년에는 29억7000만 달러로 3배 이상 증가했다. 벤처스캐너(Venture Scanner)가 조사한 바에 따르면 2015년 3월 현재 1042개의 핀테크 기업이 활동 중이다. 류한석 소장은 “이에 반해 한국에서 핀테크 산업의 확산 및 투자 규모는 거의 제로”라고 지적했다. 한국이 핀테크 분야에서 얼마나 뒤쳐져 있는지를 알 수 있다.삼성전자가 지난 3월1일(현지시간) 스페인 바르셀로나 컨벤션센터에서 ‘삼성 페이’를 공개했다. 삼성전자는 미국 매사추세츠에 있는 모바일 결제 솔루션 업체 루프페이(LoopPay)를 인수해 핀테크 시장에 뛰어들었다. 루프페이는 마그네틱 보안 전송(MST, Magnetic Secure Transmission) 관련 특허 기술을 보유한 업체다. 신용카드 정보를 담은 기기를 마그네틱 방식의 결제 단말기에 가까이 대면 결제할 수 있다. 근거리 무선 통신(NFC) 기술도 이용 가능하다. 미국 매장에서 기존 결제 단말기를 교체할 필요 없이 삼성 스마트폰만 있으면 모바일 결제를 할 수 있는 것.루프페이의 인수는 삼성 페이를 내놓기 위한 카드다. 루프페이 인수 발표 당시 삼성전자 IM(IT·Mobile)부문 신종균 대표는 “이번 인수로 전 세계 모바일 커머스 분야의 혁신을 선도하는 데 더욱 박차를 가할 것”이라고 강조했다. 핀테크 시장에 본격적으로 뛰어들겠다는 의지를 표명한 것이다. 삼성 페이의 시작은 좋다. 지원하는 결제 카드가 많기 때문이다. 삼성 페이는 마스터카드, 비자, 체이스, 뱅크 오브 아메리카, 씨티 등과 제휴를 했다.삼성 페이의 경쟁상대로 꼽히는 애플 페이는 NFC 기술을 이용한다. 지난해 10월 출시 후 ITG 리서치에 따르면 애플 페이의 점유율은 디지털 결제 시장에서 1%를 차지하고 있다. 올 하반기에는 유럽과 중국으로 서비스를 확장할 계획이다. 구글은 안드로이드 페이를 출시해 모바일 결제시장에 적극 뛰어들 계획이다.삼성 페이는 당분간 위력을 발휘할 것이라는 전망이 높다. 현재 오프라인 상점에 설치되어 있는 결제단말기를 모두 이용할 수 있기 때문이다. 우리금융경영연구소 전략연구실 김종현 연구위원은 “삼성전자가 삼성 페이를 출시한 것은 생존을 위해서”라며 “애플 페이의 시장 점유율이 아직 높지 않지만, 지금 대응하지 않으면 애플에게 스마트폰 시장을 빼앗길 것이다. 삼성은 살기 위해서 삼성 페이를 출시한 것”이라고 분석했다. “삼성 페이의 경쟁자는 페이팔이 아니라 애플 페이와 안드로이드 페이다. 애플 페이는 시작한지 얼마 되지 않았고, 구글도 아직 구체적인 청사진이 나온 게 없다. 삼성은 구글이나 애플과 한판 겨룰 수 있다고 본다”고 김종현 연구위원은 덧붙였다.삼성 페이의 출시로 한국에서도 핀테크에 대한 관심이 높아지고 있다. 삼성 페이 출시 이전에는 지난해 9월 출시된 다음카카오의 카카오페이가 그나마 유명한 전자 결제 서비스였다. 카카오페이는 한번만 등록하면 이후로는 결제비밀번호만 입력하면 결제를 할 수 있다. 사용방법이 편리해 좋은 평가를 받고 있지만, 이용할 수 있는 가맹점이 적다는 것이 큰 단점이다.네이버는 6월에 네이버 페이를 출시할 계획이다. 네이버 페이는 카드번호를 저장하지 않고, 네이버 ID와 맵핑된 가상 카드번호로 결제하는 방식으로 운영된다. 네이버 관계자는 “금융사의 부정거래방지시스템(FDS)와 네이버 빅데이터 기술을 접목해 안전한 보안시스템을 갖출 것”이라고 강조했다. 라인의 경우 지난 해 12월 라인 페이를 선보이면서 한국과 중국을 제외한 전 지역에 출시를 하면서 세를 확장하고 있다. 한국에서도 본격적으로 핀테크 시장이 열리고 있는 것.

정부도 금융규제 완화로 핀테크 육성 추진한국 정부도 핀테크 산업 육성에 적극적으로 나서고 있다. 지난 1월 미래부와 금융위, 금감원 등 관계부처는 핀테크 산업을 신성장 산업으로 육성한다는 계획을 발표했다. 올해 상반기에 핀테크 규제 완화 정책을 마련할 계획이다. 핀테크 산업을 육성하기 위해 핀테크 지원센터 설립, 정책자금 지원, 전자금융업 진입장벽 완화 등도 추진된다. 핀테크 산업에 대한 정책금융기관의 지원자금이 올해 2000억원 이상 조성될 계획이다. 4월에는 인터넷 전문 은행 도입을 위한 테스크포스도 구성된다.정부와 기업들이 핀테크 산업에 적극 나서고 있지만, ‘늦은 감이 있다’는 우려의 목소리가 높다.”정말 깜짝 놀랄만한 서비스가 아닌 이상 페이팔이나 애플 페이를 따라잡을 수 없을 것”이라고 전망하는 이들도 많다.또 하나의 문제점은 한국에서 핀테크의 영역이 너무 좁다는 것. 한국에서 핀테크하면 카카오페이, 네이버 페이처럼 결제 및 송금 서비스를 말하는 경향이 크다. 하지만 핀테크의 영역은 크게 결제, 대출과 투자, 자산관리 등으로 나뉜다. 알리페이를 예로 들면 이해하기 쉽다.알리바바는 결제 서비스인 알리페이를 기반으로 다양한 핀테크 분야로 진출하고 있다. 알리페이는 이용자들의 알리페이 계좌에 있는 돈을 MMF(머니마켓펀드, 공사채를 중심으로 투자하는 투자 신탁)에 투자해 은행 이율의 두배를 제공하는 위어바오 서비스를 출시해 큰 성공을 거뒀다. 출시 1년 만에 9000만명의 가입자가 몰렸고, 5740억 위안을 유치했다. 지난해 9월에는 은행 허가도 취득했다. 2011년 시작한 알리파이낸스는 알리페이와 알리바바 등을 통해 축적한 빅데이터를 통해 대출심사를 하고 있다. 알리페이 하나로 시작된 서비스가 다방면으로 펼쳐지고 있는 것. 해외 기업들은 저만치 뛰어가고 있는데, 한국은 이제 뛰기 시작하는 셈이다. 이 간극을 한국 기업이 어떻게 이겨내는지에 따라 한국의 핀테크 시장을 지키느냐 마느냐가 결정될 것이다.이런 상황 때문에 핀테크 산업 육성을 위해 정부가 규제를 급격하게 완화했을 때 부작용이 더 커진다는 목소리가 높다. 한국 시장에서 핀테크 분야의 열매를 오래 전부터 준비해온 해외 기업이 다 차지하게 될 것이라는 우려다. 김종현 연구위원은 “가장 큰 문제는 세금이다. 한국 소비자가 해외 기업 서비스를 이용해도 사업체가 해외에 있으면 세금을 거둘 수 없다”면서 “핀테크 시장을 급하게 열면 그런 문제점이 생긴다. 해결할 장치를 마련해야 한다”고 덧붙였다.해외 핀테크 산업 리더들은 한국 시장의 문을 지속적으로 두드리고 있다. 페이팔은 2013년 4월 하나은행과 제휴를 시작으로 2014년 6월 KG이니시스와 업무 제휴를 맺었다. 또 다른 국내 카드사와 손을 잡기 위해 움직이고 있다는 이야기도 나온다. 지난 2월 12일부터 페이팔은 한국어 서비스를 지원하기 시작했다. 국내 진출 포석이라는 의견이 높다. 2013년 거래액 650조원을 기록한 알리페이도 한국 시장 진입을 꾸준하게 시도하고 있다. 2012년 10월 KG이니시스와 첫 제휴를 맺은 후 국내 40여개 업체와 손을 잡았다. 지난해 하반기에는 국내 항공사, 롯데면세점, 롯데닷컴 등 400여 가맹점에서 한국을 찾는 중국인 관광객을 대상으로 결제서비스를 시행 중이다. 올해에는 일부 가맹점에서 오프라인 결제시스템도 갖출 예정이다. 중국 최대 게임업체인 텐센트의 전자결제 회사인 텐페이도 한국 시장 진입을 노리고 있다.지난 2월 25일 핀테크의 원조인 페이팔 공동창업자 피터 틸(Peter Thiel)은 방한 기념 강연회에서 “나는 항상 유행어를 조심하라고 말했다. 핀테크도 요즘 유행어가 됐다”면서 “핀테크라는 단어를 들으면 걱정이 먼저 든다”고 지적했다. 핀테크 시장의 경쟁이 그만큼 치열하다고 지적한 것이다. 이제야 핀테크 시장에 나설 채비를 하고 있는 한국 기업들이 핀테크라는 전쟁터에서 어떤 성과를 낼지 많은 이들이 주목하고 있다.- 최영진 포브스코리아 기자