|

증여세의 재원인 현금은 많이 줘도, 덜 줘도 안 된다. 납부할 증여세를 초과해서 현금을 증여할 경우 증여세의 부담이 더 커진다. 당초 증여했던 부동산 등에 현금을 가산하여 증여세를 계산하기 때문에 누진세율이 적용되고 이로 인해 증여세의 부담은 가중된다. 그렇다고 현금을 증여세보다 적게 증여해도 문제가 된다. 자녀에게 증여세 재원인 현금을 부족하게 증여할 경우 증여세를 대납한 부분에 대해서 가산세를 포함한 증여세가 추가로 추징될 수 있기 때문이다. 그래서 현금은 정확하게 증여세에 상당하는 금액만큼 증여하는 것이 현명하다.

손자 증여세가 자녀보다 많은 까닭?

|

증여세의 재원을 부모로부터 받으면 세무적으로 유리한 점이 있다. 현행 증여세는 증여 받은 시점부터 소급해서 10년 이내에 동일인으로부터 증여를 받은 재산을 합산하여 계산한다. 증여자가 동일인이 아닐 경우 합산하지 않고 별도로 계산한다. 예를 들어서 거주자인 홍길동씨가 할아버지에게서 1억원을 증여 받고, 1년 후 아버지로부터 1억원을 증여 받을 경우, 증여세는 합산하지 않고 각자를 기준으로 계산한다. 즉, 할아버지로부터 받은 1억원과 아버지로부터 받은 1억원은 합산하지 않고 별도로 증여세를 계산한다. 동일인이 아니기 때문이다. 다만 동일인이 아니더라도 합산하는 예외적인 경우가 있다. 증여한 사람이 직계존속일 경우 그 배우자는 동일인으로 판단하고 합산한다. 즉 과거 10년 이내에 아버지가 증여한 것과 어머니가 증여한 것은 합산하고, 할아버지가 증여한 것과 할머니가 증여한 것은 합산한다. 그리고 외할아버지와 외할머니가 증여한 것 역시 서로 합산한다. 하지만 그 외의 경우는 과거 10년 이내에 증여를 받은 적이 있더라도 합산하지 않는다.

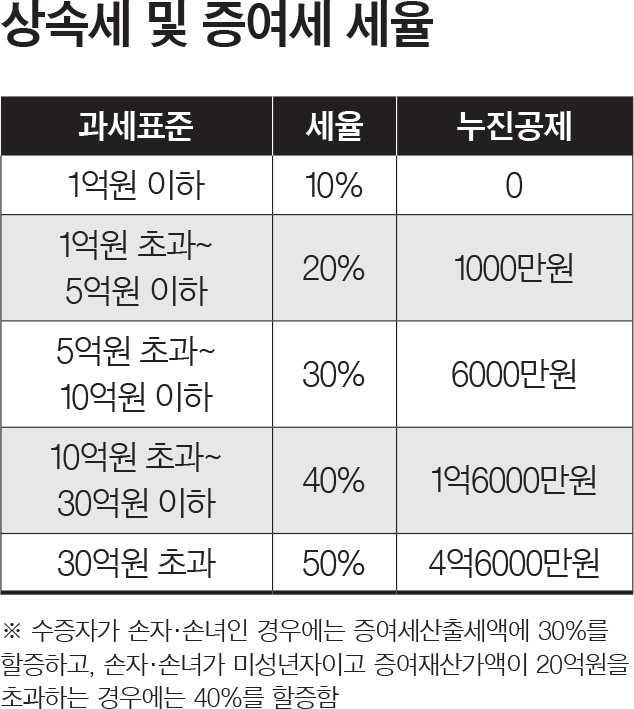

그래서 부동산이나 주식과 같은 현물을 경제력이 없는 손자에게 증여를 하더라도 증여세의 재원은 할아버지가 아닌 부모가 증여하는 것이 세금 측면에서 유리하다. 할아버지가 증여한 부동산과 부모가 증여한 현금은 합산되지 않고 별도로 증여세를 계산하기 때문이다. 다만 증여재산 공제에는 영향을 받는다. 증여세를 계산할 때 직계존속으로부터 증여 받을 경우 증여 재산공제 명목으로 5000만원(미성년자는 2000만원)을 공제받을 수 있다. 그런데 증여재산공제 5000만원(미성년자는 2000만 원)은 10년을 기준으로 직계존속을 통산해서 공제한다. 할아버지로부터 증여를 받으면서 증여재산공제 5000만원을 사용했다면, 그 이후 10년 동안 모든 직계존속에 대한 증여재산공제는 받을 수 없다.

여러 명의 직계존속으로부터 동일한 날에 증여를 받은 경우 증여재산 비율대로 공제금액을 나눈다. 예를 들어 할아버지와 아버지로부터 같은 날에 1억원씩 증여를 받게 된다면 증여재산공제는 미성년자(만 20세 미만)의 경우에는 1000만원(2000만 원의 50%)씩 공제를 받게 된다. 만약 증여재산공제를 우선적으로 받고 싶다면 하루라도 먼저 증여하면 된다. 할아버지로부터 증여를 먼저 받을 경우 증여세를 계산할 때 증여재산공제 2000만원을 모두 공제받고, 아버지로부터 받은 재산에 대해서는 증여재산공제를 전혀 받을 수 없게 된다. 그렇다면 증여재산공제는 할아버지와 아버지 중 누구에게 받는 것이 유리할까? 증여재산공제는 할아버지로부터 받는 것이 유리하다. 할아버지로부터 증여를 받을 경우 30~40%를 할증해서 증여세가 계산되기 때문이다. 증여재산공제는 높은 세율을 적용하는 곳에서 공제를 받아야 그 효과가 극대화된다.

- 원종훈 KB국민은행 WM스타자문단 세무팀장