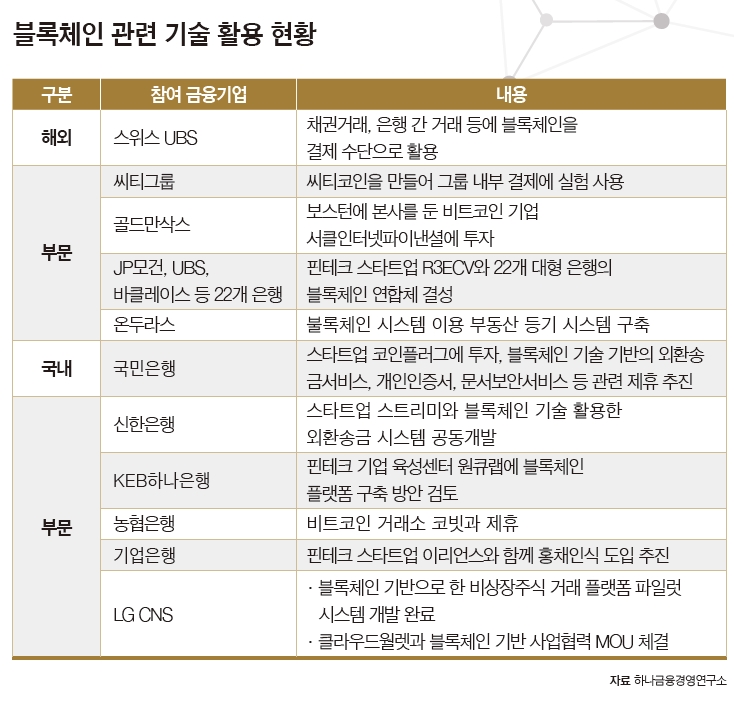

해외 금융권과 ICT 업계를 중심으로 ‘블록체인’ 바람이 거세게 불고 있다.

P2P 네트워크를 사용해 정보를 분산시키는 블록체인은 정보의 집중이 아닌

‘정보의 민주화’라는 가치관의 변화를 요구하는 기술이다.

▎싱가포르의 한 쇼핑몰 지하에 있는 비트코인 자동판매기 모습. / 뉴시스 |

|

장면 하나. 김윤희 씨(48, 가명)는 한 달에 한 번 A은행을 찾아 일본의 B은행으로 송금을 한다. 일본에 유학 가 있는 아들의 생활비로 보통 100만원 정도를 엔화로 바꿔 송금한다. 김 씨가 한국에서 100만원을 A은행에서 B은행으로 송금을 하면 어떤 과정을 거칠까. 우선 김 씨는 송금을 할 때마다 A은행에 가서 서류부터 작성해야 한다. 보통은 영어로 연락처, 수신자의 계좌정보, 주소 등을 적는다. 혹시라도 서류 내용이 틀리면 송금이 어려워지기 때문에 꼼꼼하게 하나하나씩 살펴봐야 한다. 김 씨가 이 과정을 끝내면 이젠 A은행과 B은행이 복잡한 송금 절차를 해결해야 한다. B은행이 A은행과 환거래 계약이 되어 있다면 바로 송금이 가능하다. 만일 그런 계약이 안 되어 있다면 국내 은행 중 B은행과 환거래 계약이 되어 있는 은행을 찾아야 한다. 한 번에 연결된 은행이 없다면 복수의 거래 은행을 거쳐 B은행과 연결이 되는 고리를 만들어야 한다. A은행과 B은행이 사용하는 언어가 다르고 서류양식이 다르기 때문에 ‘국제은행 간 통신협정’인 ‘SWIFT 프로토콜’을 사용해야 한다. 세계 각국의 은행은 여기에서 사용자 계좌번호와 같은 은행코드를 부여받는 과정도 거친다. A은행에서 B은행에 송금할 때 해결해야 하는 단계마다 수수료가 필요하고 시간이 걸린다. 김 씨가 보통 100만원을 일본 은행에 송금할 때는 약 7만원 정도의 수수료가 들어갈 것이다. 김 씨의 아들은 2~3일 후에야 B은행에서 돈을 찾을 수 있다. 만일 주말이 끼어 있다면 돈을 찾는 데 5일까지 걸릴 수 있다. 이 사례는 블록체인 전문 리서치 스타트업 ‘피넥터’가 펴낸 <금융기관을 위한 블록체인의 이해>라는 보고서에 나온 해외 송금 과정을 현실과 접목시켜본 것이다.

블록체인으로 해외송금 불편함 해결만일 김 씨가 블록체인과 비트코인을 이용한 해외송금 서비스 스타트업 ‘모인’의 해외송금 서비스를 이용하면 어떨까. 김 씨의 아들은 하루면 일본의 B은행에서 돈을 찾을 수 있다. 김 씨가 지불해야 할 수수료는 7만원의 20% 정도로 줄어든다.은행을 이용한 해외 송금과 모인을 이용한 해외 송금은 어떤 차이가 있을까. 김 씨가 모인을 통해 100만원을 송금하면 모인은 바로 실시간으로 해당 금액만큼 비트코인을 구입한다. 이후 송금할 나라의 비트코인 거래소에서 비트코인을 해당 국가 화폐로 바꾼다. 이를 김 씨 아들 계좌로 송금한다. 김 씨는 은행에 갈 필요도 없다. 웹이나 모바일(안드로이드 운영체제) 애플리케이션을 이용해 계정을 등록해놓으면 언제든지 아들에게 송금을 해줄 수 있다. 블록체인 기술을 이용한 결과다. 서일석 모인 대표는 “일본을 포함해 해외에서는 블록체인 기술을 금융업에 도입하려는 노력이 활발하다”면서 “한국에서도 해외송금 분야에 블록체인 기술이 빠르게 도입될 것으로 보인다”고 설명했다.해외송금 관련 외국환거래법도 오는 7월 개정된다. ‘외화이체업’이라는 새로운 분야가 승인된다. 그동안 은행만 할 수 있던 해외송금을 핀테크 스타트업에도 열어주는 것이다. 다만 자본금 20억원 같은 세부 조건을 충족시켜야만 한다. 서 대표는 “세부 조건 충족이 힘들기는 하지만, 이 법 개정으로 스타트업도 해외송금에 도전할 수 있게 됐다”면서 “스타트업은 블록체인 기술을 이용해 은행의 불편함을 해결할 수 있을 것”이라고 덧붙였다. 블록체인 기술이 가져올 혁신을 쉽게 느낄 수 있는 분야가 바로 해외 송금이다.블록체인은 인터넷 이후 가장 혁신적인 기술이라는 평가를 받고 있다. 한국에서는 그렇게 많이 알려져 있지는 않지만, 해외에서는 블록체인 기술 활용을 위해 금융계와 ICT 업계가 손을 잡고 활발하게 연구를 진행 중이다. 피넥터가 펴낸 <금융기관을 위한 블록체인의 이해>라는 보고서에는 블록체인을 ‘일종의 분산 데이터베이스 기술로 데이터를 기록·보관·관리하는 방법’이라고 정의하고 있다. 거래정보가 기록되는 블록들이 체인으로 연결되어 있는 것이 블록체인이다. 블록체인은 거래정보가 시간의 흐름대로 저장된다. A블록의 정보가 B블록에도 이어지고, B블록의 정보는 C블록에도 이어져 있다. 이 블록들의 정보는 중앙 서버가 아닌 각 사용자 컴퓨터에 분산되어 있다. P2P(Peer to Peer, 개인과 개인의 연결) 네트워크를 이용하기 때문이다.블록체인을 혁신이라고 말하는 이유가 뭘까. 가장 중요한 것은 ‘정보의 민주화’다. 블록체인 기반 하에서 정보는 중앙이 아닌 개인들에게 모두 공개된다. 이 정보를 수정한다는 것은 거의 불가능에 가깝다. 모든 블록체인의 정보를 수정해야만 하기 때문이다. 이와 함께 블록체인 기반의 거래 시스템은 신속, 안전, 투명, 비용 절감 등의 효과도 얻게 된다.

신속·안전·투명·비용절감 효과 기대2008년 ‘나카모토 사토시’라는 필명의 개발자가 ‘비트코인’ 논문을 게재하면서 블록체인 개념이 소개됐다. 이 때문인지 블록체인 기술은 금융권에서 가장 먼저 도입되기 시작했다. 인증 분야를 시작을 해외송금, 거래 등의 분야에서 블록체인 기술을 도입하려는 노력이 이어지고 있다. 미국의 장외주식거래시장 나스닥은 블록체인 기술을 활용할 계획이다.블록체인 기술은 이제 사물인터넷(IoT) 분야로 확대되고 있다. 3월 초 IBM의 왓슨 헬스 인공지능 사업부는 미국 FDA와 손을 잡고 블록체인 기술을 개발하기로 계약을 체결했다. 3월6일에는 덴마크 해운 기업 머스크(Maersk)가 블록체인 기술을 이용해 화물을 추적하는 서비스의 테스트를 완료하기도 했다. 전기차 사용자들에게 블록체인을 이용해 결제 서비스를 제공하려는 계획을 발표한 미국 전기차 충전소 기업도 나왔고, 미국 월마트는 식료품 공급망에 블록체인을 적용할 계획이다. 블록체인 기술이 우리 삶에도 큰 변화를 주는 시기가 다가오고 있는 것이다. 한국에서도 2015년 하반기부터 대기업 및 은행권이 블록체인 스타트업과 손을 잡고 활용방안을 모색하기 시작했다. 대표적인 것이 해외 송금 분야다. 모인의 서일석 대표는 “블록체인 기술을 은행권이 바로 도입하는 것은 어려울 것”이라며 “은행은 새로운 것을 받아들이는 데 보수적이고, 블록체인을 받아들이려면 시스템을 완전히 바꿔야 하는데 아직까지는 시간이 필요한 일”이라고 진단했다.- 최영진 기자 cyj73@joongang.co.kr