나이가 들어 판단력이 떨어지거나 부모 사망으로 자녀가 홀로 된다면. 최근 이들의 권리행사를 돕는 후견인 제도가 주목받고 있다. 더불어 투명성과 안전한 관리를 내세워 재무적인 후견자로 나선 ‘신탁’도 뜨고 있다.

후견인이란 미성년자의 몸과 재산에 대하여 법적으로 보호하거나 대신할 책임이 있는 성인을 가리킨다. 그리고 2013년 7월 그 대상이 확대됐다. 민법이 개정되면서 질병·장애·노령 등의 사유로 인한 정신적 제약으로 사무를 처리할 능력이 부족하게 된 성인(금치산자·한정치산자 등)까지 피후견 대상이 됐다. 이른바 ‘성년후견 제도’다. 이 제도는 정신적 판단력이 떨어지는 사람(성년후견)이나 부모 사망 등으로 홀로된 자녀(미성년후견)에게 후견인을 붙여서 권리행사를 돕는 것이다.

한국, 전문후견인 수요 빠르게 늘어선진국은 우리보다 훨씬 먼저 성년후견제도를 마련했다. 프랑스(1968년), 영국·오스트리아(1983년), 독일(1992년), 일본(2000년) 순으로 도입했고, 한국도 올해로 성년후견제도를 도입한 지 5년째다. 대법원에 따르면 2013년 7월 이후 접수된 후견개시 사건(성년 및 미성년 후견 포함)은 727건에 불과했으나 2017년 상반기 접수 건수만 2175건에 달했다. 무려 3배나 늘어 양적으로 뚜렷하게 늘었다. 물론 후견업무를 수행하는 6375명의 후견인 중 친족후견인이 아닌 전문후견인은 4%에 불과했다.하지만 전문후견인 수요도 크게 늘어날 전망이다. 일본을 보면 더 분명해진다. 일본은 1995년부터 성년후견 제도를 도입해 2000년 4월 시행에 들어갔다. 전문후견 법인으로는 도쿄 변호사회의 ‘오아시스’와 오사카 변호사회의 ‘해바라기’가 활동 중이다. 법무사 단체로는 ‘리걸 서포트’가 대표적이다. 사회복지법인의 경우 요코하마시의 안심센터 등이 시민후견인 양성 교육에 활발히 나서고 있다.일본은 전문후견인을 적극 도입하려 했으나 시민후견인 양성으로 방향을 틀었다. 전문후견인 양성에 노력했지만, 시장 수요보다 절대적으로 그 수가 적었기 때문이다. 초고령화 사회에 진입한 한국도 예외일 수 없다.한국법상 성년후견 업무는 개인·법인이 모두 수행할 수 있다. 현재까진 친족 비중이 절대적으로 높긴 하지만, 전문후견인 역할을 할 수 있는 변호사·법무사·사회복지사·세무사 등이 세운 후견전문법인이 속속 들어서고 있다. 최근 한 대기업 회장도 법무법인에서 설립한 전문후견법인에 관련 업무를 맡겼다.후견인 제도가 정착되면 덩달아 커지는 수요가 바로 ‘신탁’이다. 이들의 자산을 공정하고 지속적으로 관리해 권리행사를 돕는 수단이다. 2016년 12월 KEB하나은행이 ‘성년후견 지원신탁’ 상품을 내놨고, 이듬해인 2017년 11월 신한은행이 ‘후견제도 지원신탁’ 상품을 출시했다. 은행의 적극적인 대응에 후견인 업계도 반색했다.일본도 후견인 제도를 시행하면서 피후견인의 재산관리 문제가 당면과제로 떠올랐다. 후견인이 재산관리 명목으로 돈을 빼돌리거나 친족이 후견인으로 나선 경우 가족 간 재산 분쟁으로 번지는 경우가 많았다. 그래서 일본 내 전문후견법인은 ‘신탁’을 재산관리 수단으로 활용하기 시작했다. 일본 대법원은 피후견인의 재산이 일정 수준이 넘을 경우 신탁에서 관리하도록 조치했다. 일부 친족이 후견인으로 남을 경우 재산관리만 신탁을 활용하고 후견권은 친족에게 넘기는 식으로 처리했다.

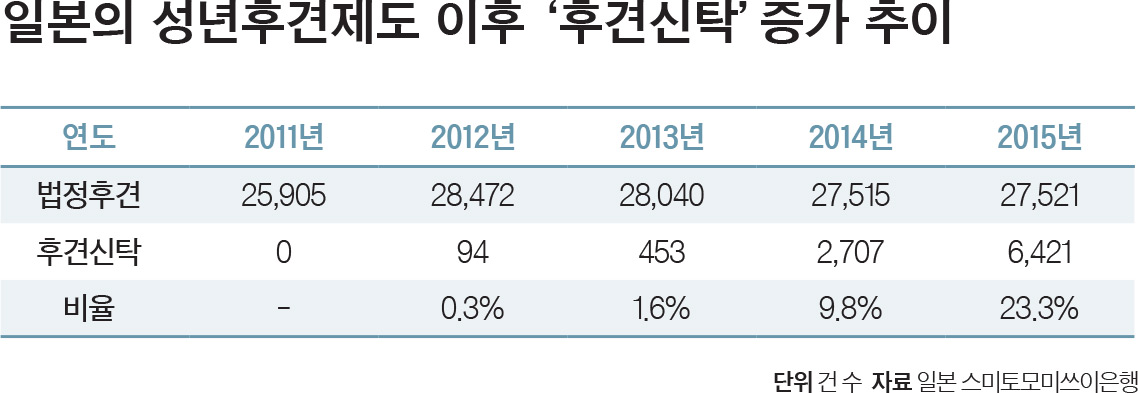

“재무적 후견 역할은 ‘신탁’에 맡기세요”신탁건수도 크게 늘었다. 일본 스미토모미쓰이은행에 따르면 2011년 0건이었던 후견신탁은 2015년 6400건을 넘어섰다. 법정후견 또는 임의후견계약을 지원하는 전용신탁은 KEB하나은행이 내놓은 상품과 비슷하다. 2017년 1월 서울가정법원이 내린 처분명령으로 첫 신탁계약도 텄다. 부모가 사망한 후 미성년 자녀의 신상 후견은 전문후견법인이 맡되, 상속 재산은 은행 신탁상품으로 계약해 피후견인을 위한 투명한 재산관리가 가능해졌다. 최근엔 부동산을 관리하기 힘든 고령층을 대상으로 하는 신탁계약이 늘고 있다.성년후견제도가 정착하려면 ‘신뢰’가 가장 중요하다. 의료, 주거지원 등과 같은 신상후견 외에도 피후견인의 재산을 관리할 수 있는 제도나 절차에 사회가 먼저 신뢰를 가져야 한다. 실제 신탁은 성년후견제도에서 재산관리를 할 뿐만 아니라 부모의 사망·이혼 등으로 생기는 재산관리 문제에 ‘투명성’이란 무기로 대응하고 있다.불의의 사고로 자녀만 남은 경우 법정후견인이 정해져도 재산만은 신탁을 활용해 월마다 일정액을 직접 받을 수 있다. 신탁은 단순히 쓸 돈을 지급하는 것뿐만 아니라 자녀의 교육·의료 등 신상후견 업무도 도맡는다. 특히 자녀가 만 19세가 되어 일시에 재산을 지급하는 것이 아니라 25세나 30세 등 연령대별 분할지급을 실시해 자녀의 안정적인 자립도 도울 수 있다.이처럼 신탁은 앞으로 확대될 성년후견제도가 가진 한계를 보완해줄 수 있다. 신탁이 재무적 후견 역할을 맡아 좀 더 튼튼한 사회 안전망을 구축하는 데 기여할 것으로 보인다.- 배정식 KEB하나은행 리빙트러스트센터장