BMW는 대표적인 가족 승계기업이다. 지분을 직접 증여하는 게 아니라 BMW 지분관리회사의 지분을 장기간에 걸쳐 증여하는 방식을 택했다. 지분을 보유한 승계자도 3세 딱 둘이다. 나눠주기 위함이 아니라 기업 지배력을 지키려는 목적이 강하다.

▎사진:BMW |

|

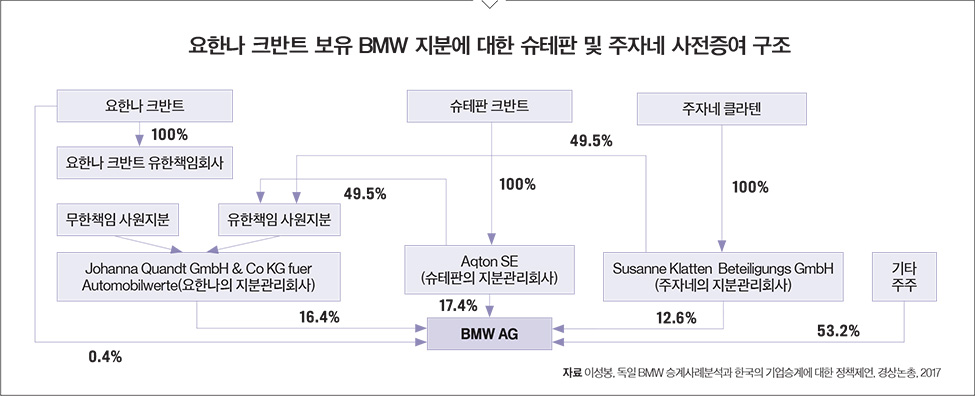

독일의 대표적 자동차 회사인 BMW는 크반트(Quandt) 가문의 지분승계과정을 거쳐 현재 슈테판 크반트(Stefan Quandt)와 주자네 클라텐(Susanne Klatten) 남매가 각각 25.6%, 20.9%로, 총 46.8% 의결권을 보유하고 있다. 이러한 안정적 지분승계와 지배구조를 바탕으로 BMW는 세계 최고의 프리미엄 자동차 브랜드로서 경쟁력을 지속적으로 발전시키고 있다.BMW에 대한 크반트 가문의 경영 참여는 2차 세계 대전 직후인 1945년 당시 독일의 대표적인 기업가였던 귄터 크반트(Gunther Quandt: 1881~1954)가 BMW 지분 30%를 취득하면서 시작됐다. 귄터 크반트는 부친 에밀 크반트(Emil Quandt: 1849~1925)로부터 물려받은 의류 제조업을 기반으로 사업 활동을 전개했고, 독일이 1, 2차 세계대전을 치르는 과정에서 철강산업 등 군수산업에 진출하여 성공하면서 독일 굴지의 기업 그룹인 ‘크반트홀딩(Quandt Holding)’을 일구었다.귄터 크반트가 구축한 크반트홀딩은 금속, 화학, 섬유, 배터리 등의 분야에서 200여 사업체가 있었으며, BMW 지분 30% 이외에도 다임러-벤츠의 지분 10%도 보유하고 있었다. 현재 유럽의 대표적인 배터리 브랜드인 바르타(Varta)와 특수화학 분야의 알타나(Altana) 등도 당시 크반트홀딩 소속이었다. 귄터 크반트는 두 아들인 헤르베르트 크반트(Herbert Quandt: 1910~1982)와 하랄트 크반트(Harald Quandt: 1921~1967)를 그룹 경영에 참여시켰는데, 1954년 귄터 크반트가 사망하면서 크반트그룹은 이들에게 공동 상속됐다.두 형제는 업종을 나누어 경영을 담당하기로 합의했고, 헤르베르트는 전기, 자동차, 석유, 비료 및 섬유 등의 분야를 맡았고, 하랄트는 기계, 장비, 금속 및 부품 등의 분야를 맡았다. 1950년대 후반에 BMW가 경영상 어려움으로 다임러-벤츠에 넘어갈 위기에 직면했었는데, 이때 헤르베르트는 BMW 자력 회생의 가능성을 확인하고 추가 투자 등을 통하여 경영권 인수작업을 진행했다. 헤르베르트는 1년 후인 1960년에 BMW에 대한 지분을 50%까지 끌어올리며 경영권 인수작업을 완료했다.헤르베르트는 자신이 보유했던 BMW 지분을 세 번째 부인인 요한나와 그 사이에서 태어난 두 자녀인 주자네와 슈테판 등 세 명에게만 상속했다. BMW 지분은 요한나 16.7%, 주자네 12.5%, 슈테판 17.4%로 나누어졌다. 요한나는 이후 1997년까지 BMW 감사이사회 멤버로 활동했으며, 주자네와 슈테판은 1997년부터 어머니를 대신해서 감사이사회 멤버로 BMW그룹의 전략적 의사결정에 참여하기 시작했다.헤르베르트의 미망인 요한나가 2015년 8월 사망하면서 그녀가 보유했던 BMW 지분 16.7%의 상속이 큰 주목을 받았다. 사망 당일 BMW 주가를 기준으로 산출한 상속 주식가액이 93억 유로로, 독일 역사상 주식상속 사례 중 가장 큰 금액이었다. 그런데 실제 상속세 납부대상 주식은 요한나가 개인적으로 보유했던 BMW 지분 0.3∼0.4%에 불과했던 것으로 나타났다. 나머지 주식 16.4%는 ‘Johanna Quandt GmbH & Co. KG für Automobilwerte’라는 지분관리회사에 귀속되어 있었고, 이 지분관리회사의 지분이 2003년부터 2008년까지 6년에 걸쳐 주자네와 슈테판에게 사전 증여되면서 동 지분관리회사에 귀속되어 있던 BMW 주식도 비공개로 주자네와 슈테판에게 실질적으로 넘어갔던 것으로 나타났다.사전증여를 통하여 주자네와 슈테판은 상속세를 20억 유로가량 절감할 수 있었는데, 사전증여 과세표준이 약 28억 유로에 불과했기 때문이다. 2015년 시점에는 93억 유로 가치로 평가될 수 있는 모친의 BMW 지분이 사전증여를 통하여 총 28억 유로로 낮게 평가되었고, 그 차액인 65억 유로에 독일 상속증여세율 30%를 곱하여 산정한 약 20억 유로를 절감한 것이다.

헤르베트르의 미망인 요한나의 지분관리회사가 보유했던 16.4% 지분이 상속증여세 부담을 크게 절감하면서 두 자녀인 주자네와 슈테판에게 안정적으로 승계될 수 있었던 데는 지분관리회사의 자유로운 활용, 다양한 결합형 회사 형태를 보장하는 독일 회사법, 법인 간 배당에 대한 95% 비과세 등 세 가지 기업 관련 독일 제도가 복합적으로 작용했다.

첫째, 지분관리회사의 자유로운 활용을 보자. 지분관리회사(Beteiligungsgesellschaft)는 독일에서 주식이나 출자 지분 등 기업에 대한 투자지분을 관리하는 회사를 통칭하는 용어다. 지분관리회사는 순수지주회사이지만 특정 기업그룹을 통제하는 일반적인 지주회사의 개념에 한정하지 않고, 기업승계, 전략적 지분투자, 지분투자 수익 창출 등 기업 지분투자와 관련된 다양한 목적을 달성하기 위해서 활용되는 전략적 투자지주회사를 의미한다. 독일은 우리나라와 달리 지주회사에 대해서 어떠한 규제도 없다. 따라서 기업승계 과정에서 기업소유주 일가의 구성원을 중심으로 다양한 형태의 지분관리회사가 설립되어 패밀리오피스(family office)의 역할을 하며 승계과정에서 활용되고 있다.BMW가 회사 웹사이트에서 밝힌 주주 구성 내용을 보면 슈테판과 주자네가 개인적으로 보유하고 있는 지분은 각각 0.2%에 불과하다. 반면, 슈테판이 설립한 지분관리회사인 ‘AQTON SE’와 ‘AQTON GmbH & Co. KG für Automobilwerte’가 각각 9.0%, 16.6% 지분을 보유하고 있다. 주자네는 ‘Susanne Klatten Beteiligungs GmbH’라는 지분관리회사를 통해서 20.7% 지분을 보유하고 있다. 두 남매의 모친인 요한나도 지분관리회사를 통해서 자신의 BMW 지분을 관리하며 두 남매에게 증여했다.둘째, 다양한 결합형 회사 형태를 보장하는 독일 회사법이 어떻게 두 남매의 승계에 기여했는가를 보자. 모친인 요한나의 BMW 지분이 슈테판과 주자네로 승계되는 과정에서 핵심적인 역할을 한 요한나 지분관리회사가 결합형 회사 형태인 유한합자회사 법적 형태를 취하고 있었다. 우리나라 회사법에서는 허용되지 않는 이 유한합자회사의 가장 큰 특징은 독특한 지배구조에 있다.요한나 지분관리회사의 유한책임지분 중 99% 증여되면서 BMW 지분 16.4%에 대한 실질적 소유권은 2008년 완전히 두 자녀에게 귀속되었음에도 이 사실은 2015년 요한나가 사망한 시점까지 전혀 공개되지 않았다. 그 이유는 결합형 회사 형태인 유한합자회사의 지배구조상 요한나가 지분관리 유한합자회사의 무한책임 사원인 유한회사 ‘Johanna Quandt GmbH’에 대한 지배력을 통하여 16.4%의 BMW 지분에 의결권을 계속 행사할 수 있었기 때문이다. 요한나는 결합형 회사 형태인 유한합자회사를 매개로 BMW 주식을 두 자녀에게 6년에 걸쳐 비공개 증여하며 여러 이점을 확보할 수 있었다. BMW 주식 가격이 낮은 시점을 활용해 상속증여세 절감이 가능했으며, 증여세 납부를 위한 자금조달과 관련해서도 배당금 활용 등 최적의 계획이 수반될 수 있도록 함으로써 증여세 납부과정에서 주식매각 등 지배력 훼손을 방지할 수 있었다.셋째, 법인 간 배당에 대한 95% 비과세가 BMW 지분 승계에서 갖는 의미를 살펴보자. 우리나라의 경우 지주 회사 및 지분율에 따라 비과세가 제한적으로 허용되고 있지만, 독일의 경우 모든 법인 간 배당에 대해서 95%를 비과세하고 있다.독일 법인세법상 비과세 제도는 지분승계 시 상속증여세 납부를 위한 현금 재원확보 차원에서 큰 의미가 있다. 이 현금은 증여세 납부에 필요한 재원으로 활용되었다고 볼 수 있다.헤르베르트 크반트 사후, 미망인 요한나와 두 자녀 주자네와 슈테판이 직면했던 승계 상황 가운데 이들은 독일 법제가 보장하는 여러 제도를 활용하여 치밀한 승계계획을 수립하여 안정적인 승계를 이룰 수 있었다. 주자네와 슈테판은 각각 자신이 운영하는 여러 다른 사업에 집중하고 있으며, BMW에 대한 직접적인 경영에 나서지 않고 BMW 감사이사회 멤버로만 참여하면서 BMW의 발전을 위해 노력하고 있다.- 이성봉 서울여대 경영학과 교수