요즘 재계에서 가장 핫한 인물은 최창원 SK디스커버리 부회장이다. 그간 SK라는 우산 아래 ‘소지주’ 체제에 머물다 지난해부터 본격적으로 독립 경영의 닻을 올리며 공격적인 경영 행보에 나서고 있기 때문이다. 특히 코로나19 사태 이후 백신과 치료제 개발이라는 쌍두마차에 올라타 기업가치가 급상승 중이다.

지난해 6월 21일, SK디스커버리는 이사회를 열고 보유 중이던 계열사 SK건설 지분을 전량 매각하기로 결정했다. 3일 후인 6월 24일 기관투자자에게 처분한 SK건설 주식은 약 997만 주다. 이는 SK건설 전체 발행주식의 28.3%로, 처분금액만 약 3364억원에 달하는 빅딜이었다. 이날 단행된 SK건설 지분 매각은 단순한 사업구조 개편 이상의 의미를 지닌다. SK디스커버리가 SK그룹이라는 우산에서 벗어나 독자적인 사업체계를 갖춘 독립적 지주사로 공인받을 마지막 퍼즐이 바로 SK건설이었기 때문이다.공정거래법에 따르면 지주사는 계열사가 아닌 기업의 지분을 5% 이상 보유할 수 없다. 지난 2017년 말 지주사 체제로 전환한 SK디스커버리 입장에선 2년 유예기간 안에 SK건설의 남은 지분을 털어내야만 하는 상황이었다. 특히 지분 매각 전 SK건설은 최태원 SK 회장 산하의 SK㈜가 44.5%, SK디스커버리가 28.3% 지분을 보유하고 있었다. 즉, SK디스커버리가 SK건설 지분 매각이라는 숙제를 해결하면서 SK그룹으로부터 사실상 완전히 독립했다는 의미다. 달리 말하면 최창원 SK디스커버리 회장이 비로소 SK그룹 내 ‘소지주(小持株)’ 체제에서 벗어나 지주사 전환 작업 2년 만에 완전한 독자 경영의 닻을 올렸다는 뜻이기도 하다.최 부회장의 독립 경영과 지주사 전환 배경을 이해하려면 SK그룹 최씨 일가 가계를 살펴보는 편이 좋다. 최 부회장은 SK그룹 창업주인 故 최종건 회장의 삼남이다. 삼 형제 중 장남인 최윤원 전 SK케미칼 회장은 지난 2000년에 세상을 떠났다. 둘째인 최신원 SK네트웍스 회장은 생활가전·렌털, 렌터카, 호텔 등 독자 경영을 이어가고 있다. 막내인 최 부회장은 지난 1994년 SK케미칼의 전신인 선경인더스트리에 경영기획실 과장으로 입사한 이래 SK케미칼, SK글로벌, 워커힐, SK건설 등에서 기획·전략과 재무 업무를 맡으며 경영 수업을 받았다. 지난 2006년 SK케미칼 대표이사에 오른 최 부회장은 최태원 회장이 이끄는 SK㈜ 산하 기업들과는 별개로 화학, 에너지(가스), 바이오·신약을 핵심 사업으로 영위하며 독립 경영 체제를 이끌고 있다. 실제로 최태원 회장이 보유한 SK디스커버리 지분은 0.1%에 불과하다. 최태원 회장은 최종건 회장의 동생인 故 최종현 회장 장남으로, 최태원 회장과 최 부회장은 사촌지간이다.

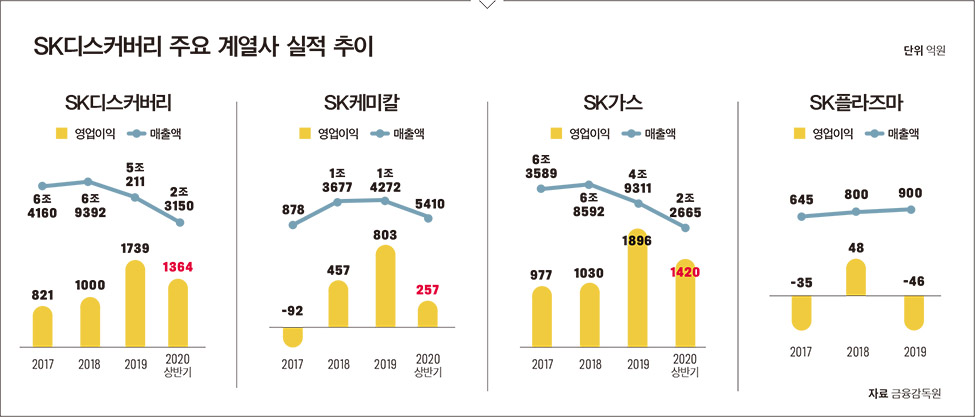

SK건설 지분 털어내며 독자 경영 완성최 부회장은 지난 2017년 SK케미칼이 사업회사로 인적분할하며 SK디스커버리라는 이름의 지주사 체제로 전환할 때 유상증자에 참여하는 방식으로 지분율을 크게 높이며 그룹 지배력을 공고히 했다. 최 부회장은 SK디스커버리의 지분 40.2%를 보유한 최대주주다.SK건설 지분 처리 이후 그룹 내 ‘제2의 지주’, ‘소지주’라는 꼬리표를 떼어버린 최 부회장은 최근 들어 더욱 공격적인 경영과 과감한 사업구조 개편을 단행하며 재계의 주목을 받고 있다. 더욱이 지주사 전환 이후 주요 사업회사들의 탄탄한 경영 실적이 이어지고 있고, M&A나 기존 사업 확대·강화를 위해 막대한 여유자금까지 마련하는 등 요즘 한국 대기업 오너경영인 중 존재감이 날로 커지고 있다는 평가다.최 부회장의 경영 성과를 단적으로 보여주는 건 주요 계열사들의 주가 상승세다. 지난 8월 13일 8만원을 기록한 SK디스커버리 주가는 불과 1년 전인 지난해 8월 13일만 해도 2만1900원이었다. 1년 사이 주가상승률이 265%에 달한다. SK케미칼의 고공 행진은 더 드라마틱하다. 같은 기간 SK케미칼 주가는 4만2500원에서 43만6000원으로 무려 926%나 급등했다. SK가스 역시 7만3100원에서 9만2500원으로 26% 이상 뛰어올랐다.SK디스커버리 계열사의 주가 급등세에는 바이오·제약 부문 성과에 대한 기대감이 반영됐기 때문이다. 현재 SK디스커버리의 바이오·제약 사업은 지주사의 자회사인 ‘SK플라즈마’와 SK케미칼의 자회사인 ‘SK바이오사이언스’가 이끄는 투톱 체제다. 특히 SK바이오사이언스의 경우 코로나19 팬데믹에 대항할 국내 백신 개발사업에서 가장 앞선 기술력을 보유한 것으로 알려졌다. 지난 7월 빌 게이츠 마이크로소프트 창업자가 문재인 대통령에게 보낸 서한에서 “한국이 코로나19 백신 개발에서 선두에 있다”며 SK바이오사이언스를 콕 집어 언급한 것도 주가 상승세에 일조했다.지난 8월에는 미국의 차세대 백신 개발사인 노바백스와 코로나19 백신의 항원 개발과 생산, 글로벌 공급 등을 함께하는 위탁개발생산 계약을 체결하기도 했다. 노바백스가 개발 중인 백신 후보 물질의 항원 제조 기술을 SK바이오사이언스가 이전받아 추가 공정을 개발한 후 경북 안동 공장에서 생산해 글로벌 시장에 공급한다는 계획이다.

코로나19 백신과 치료제 개발 모두 사정권에

▎경북 안동의 SK바이오사이언스 공장인 L하우스에서 연구원이 백신을 검수하고 있다. |

|

지난 2018년 SK케미칼에서 백신 전문 자회사로 분사한 SK바이오사이언스는 2016년 4가 세포배양 독감백신 ‘스카이셀플루’를 세계 최초로 개발하고, 2018년 대상포진 백신 ‘스카이조스터’를 세계 두 번째로 개발하는 등 이미 백신 기술력에선 글로벌 톱 수준이다.SK바이오사이언스가 백신에 최적화됐다면 SK플라즈마는 신약 개발 분야의 강자다. 지난 2015년 SK케미칼의 라이프사이언스 사업부에서 독립해 분사했고 이미 1970년대부터 혈장 분획 사업에 주력해왔다. SK플라즈마는 1999년 국내 1호 신약 기록을 세운 3세대 백금착체 항암제 ‘선플라’를 선보이는 등 다양한 혈액제제로 경쟁력을 입증해왔다. 특히 코로나19 치료를 위한 혈장치료제 개발에 뛰어들어 내년 중 개발을 완료할 계획이다. 백신과 치료제라는 ‘유이한’ 코로나 처방전에 SK디스커버리 계열사들이 모두 관여해 앞서나가고 있는 셈이다.코로나19 사태로 촉발된 SK바이오사이언스와 SK플라즈마의 진격은 최 부회장의 오너십이 아니었다면 빛을 보기 어려웠을 것이라는 게 시장의 평가다. 최 부회장은 2006년 SK케미칼 최고경영자(CEO)로 취임한 이래 특히 백신 개발을 미래성장동력으로 삼아 개발 드라이브를 걸었다. SK바이오사이언스와 SK플라즈마가 각각 2018년, 2015년 SK케미칼에서 분사해 독자적인 사업 역량 강화에 올인한 것도 최 부회장의 결단이 있었기에 가능했다. 이번 코로나19 사태를 계기로 오너의 뚝심 있는 투자가 비로소 빛을 본 케이스다.업계 예상을 뒤엎는 과감한 사업구조 개편도 지주사 전환 이후 최 부회장의 주도로 이어지고 있다. SK케미칼이 바이오 디젤과 중유를 제조·판매하는 바이오에너지 사업 부문을 전격 매각한 사례가 대표적이다. 지난 2월 5일 SK케미칼은 공시를 통해 바이오에너지 사업 일체를 사모펀드인 한앤컴퍼니에 매각한다고 밝혔다. 매각가는 3825억원에 달했다.이 같은 결정은 업계에서 전혀 예상치 못한 빅뉴스였다. SK케미칼은 2017년 바이오에너지 사업 부문에서만 영업이익 70억원을 올렸고, 2018년에는 139억원, 2019년 들어선 390억원까지 이익 규모를 키웠다. 2019년 기준으로 SK케미칼 연결영업이익의 절반 가까이를 책임지는 캐시카우가 바로 바이오에너지 사업 부문이다. 향후 사업 전망도 나쁘지 않다. 전 세계적으로 환경보호를 위한 바이오 에너지 사용이 법제화되며 강화되는 추세이기 때문이다. 국내에서도 수송용 경유에 바이오연료를 3% 이상 혼합해야 한다는 규정이 이미 시행 중이다. 시장성과 실적 어느 것 하나 놓치지 않던 알토란 사업부를 전격 매각한 것 역시 오너십이 아니면 설명하기 어렵다. SK케미칼이 밝힌 매각 이유는 ‘글로벌 친환경 소재 사업 강화’와 ‘M&A를 포함한 신규사업 투자 재원 확보’였다.

두둑한 실탄 확보…백신 부문 M&A 예상최 부회장이 바이오에너지 사업부 매각에 나선 진짜 이유는 경영 리스크를 줄이는 동시에 선택과 집중을 통해 사업 역량을 강화하려는 포석으로 풀이된다. 현재 국내 바이오에너지 사업은 매출 대부분을 거대 정유사에 의존하는 구조다. 이에 대해 에너지업계 한 관계자는 “바이오에너지가 큰돈이 된다 판단할 경우, 거대 설비를 아미 갖추고 있는 정유사가 직접 뛰어들 가능성이 농후하다”고 진단했다. 반면 정유사에 버금가는 설비를 갖추지 못한 SK케미칼 입장에선 향후 막대한 자본을 등에 업은 새 경쟁자가 뛰어들 경우 지금의 약이 오히려 독이 될 수 있다.지주사 전환과 사업구조 개편을 통해 풍부한 현금을 확보한 최 부회장이 쌓아놓은 현금을 어디에 쏟아부을지도 관심이다. SK케미칼은 바이오에너지 매각대금 3825억원 중 최종 딜 종료 금액인 3338억원을 현금성자산으로 처리한다고 밝혔다. SK건설 지분을 매각해 확보한 3364억원, 올 상반기 기준 SK디스커버리의 현금성자산 1612억원을 더하면 8300억원에 달하는 현금을 손에 쥐고 있는 셈이다.주머니 두둑하게 실탄을 챙긴 최 부회장이 첫 승부수를 던진 곳은 에너지사업이다. 지난해 10월 SK디스커버리는 자회사인 SK가스 보통주 91만여 주를 공개매수했다고 밝혔다. 이는 SK가스 전체 발행주식의 10%에 해당하는 규모로, 매수가격은 804억원이다. SK디스커버리는 SK가스 지분을 사들인 이유에 대해 경영권 안정 차원이라고 밝혔다. 하지만 지분 매입 전 이미 SK디스커버리가 보유한 SK가스 지분율은 55.8%에 달했다. 경영권 안정이라는 해명이 설득력이 떨어지는 이유다. 결국 최 부회장이 SK가스의 성장 동력을 확인하고, SK케미칼과 더불어 그룹의 핵심 계열사로 키우려는 포석이라는 게 업계의 해석이다. SK디스커버리 관계자 역시 “SK가스는 장기적으로 성장성이 높다는 게 그룹의 판단”이라며 “지속성장 잠재력이 높은 미래가치에 투자했다고 보면 된다”고 밝혔다.SK가스가 SK디스커버리의 연결매출과 영업이익에서 차지하는 비중은 이미 절대적이다. 올 2분기 기준 SK디스커버리의 연결매출 2조5150억원 중 SK가스의 매출은 2조2665억원을 차지했다. 전체 매출의 90% 이상이다. 같은 기간 SK가스 영업이익은 1420억원으로, SK디스커버리 연결영업이익 1364억원을 훌쩍 넘어섰다. SK가스에서 번 돈으로 SK플라즈마 등 라이프사이언스 사업부의 손실을 메워준 셈이다.SK바이오사이언스의 IPO(상장)도 주식시장의 빅뉴스다. SK㈜ 산하의 SK바이오팜이 상장 대박을 터뜨린 것처럼 SK바이오사이언스도 상장을 통해 늘어난 자본금을 백신 개발을 위한 임상시험 시행, 해외 사업 강화 등에 활용한다는 계획이다. SK케미칼은 특히 ‘기업인수를 통한 시장 리더십 강화와 수익 증대’를 주요 상장 배경으로 밝혔다. 향후 국내외 백신 관련 기업 인수합병(M&A)을 적극 추진해 경쟁력 강화에 나서겠다는 최 부회장의 의지가 읽히는 대목이다.- 장진원 기자 jang.jinwon@joongang.co.kr