지난 8월 4일 국회 본회의에서 다주택자 취득세율 중과 법안이 통과됐다. 신규 주택을 취득하거나 자녀에게 주택을 증여할 때도, 이제 취득세의 무게를 감담할 수 있어야 한다. 사실상 취득도 증여도 당장은 망설일 수밖에 없다.

정부의 ‘7·10 주택시장 안정 보완 대책’ 발표에 다주택자는 직격탄을 맞았다. 이번 대책은 실거주 외 주택 취득을 근본적으로 막겠다는 취지로, 기존 양도소득세 등 강력한 조치로도 좀처럼 가라앉지 않는 부동산 시장을 정조준했다. 이렇게 강력한 대책이 발표된 후 8월 4일 국회 본회의에서는 지방세 개정안도 통과됐다. 시행일이 공포일과 같다 보니, 다주택자에겐 법안 시행 시기에 맞춘 준비기간이 턱없이 부족하다. 집을 두 채 이상 보유하려면 이제 취득시점부터 거액의 자금이 필요하다.

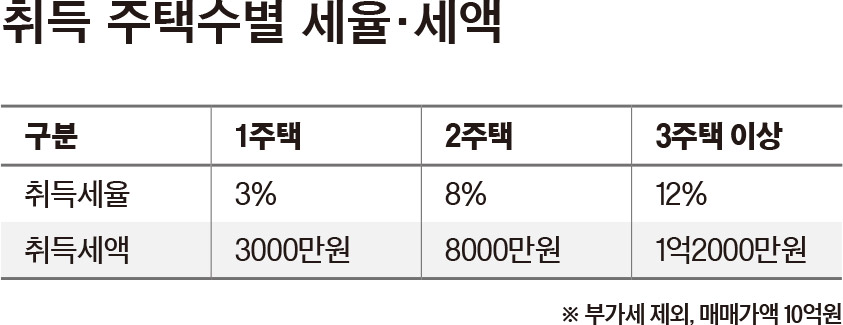

다주택자 취득세 중과사실 개정 전 주택의 취득세율은 4주택자를 제외하고는 동일했다. 주택 취득가액에 따라 취득세율 1~3%를 적용했고, 4주택자에게만 12%의 취득세 중과가 적용됐다. 이번 법안의 핵심은 1주택자를 제외한 다주택자에게 취득세를 중과하는 것이다. 2주택자가 되는 경우 취득 시 취득세율은 8%, 3주택 이상이 되면 12%를 적용한다. 세율만 보면 잘 와닿지 않지만, 막상 돈으로 환산하면 중과세의 무게를 느낄 수 있다. 가령, 매매가 10억원인 아파트를 매수해 2주택자가 된다면 취득세 8000만원을 납부해야 한다. 만약 3주택자가 된다면 취득세는 1억2000만원으로 매매가의 10%를 취득 당시 세금으로 납부해야 하는 상황이다.다행히 기존 보도보다는 다소 완화된 법안이 통과됐다. 조정대상지역과 비조정대상지역에 차별을 둔 것이다. 2주택자부터 적용되는 취득세 중과는 조정대상지역에서 새로 취득할 때만 해당한다. 물론, 비조정대상지역이라고 해서 중과가 안 되는 것은 아니다. 비조정대상지역은 3주택자 8%, 4주택 이상자 12% 세율이 적용된다. 7월 31일 행정안전부 보도자료를 정리해보면 1주택 소유자가 비조정대상지역의 주택을 새로 취득할 때는 기존 취득세율 1~3%를 적용한다. 비조정대상지역은 3주택자부터 취득세 중과를 적용하기 때문이다. 따라서 2주택 소유자가 비조정대상지역 내에 있는 주택을 신규 취득 시에는 중과가 적용되어 8% 취득세율로 취득세를 납부하면 된다.부동산 대책이 발표될 때마다 다주택자들에겐 매도와 보유, 매 순간이 선택의 기로였다. 보유를 택하는 사람들은 증여를 선호했다. ‘지금 증여세를 부담하더라도 미리 증여하자’는 사전증여 효과도 있어 훗날 상속 발생 시에도 긍정적인 영향을 줄 수 있기 때문이다. 하지만 이제 증여도 쉽지 않다. 증여 취득세율은 12% 중과세율을 적용한다. 기존 증여 취득세율이 3.5%인 것을 고려하면 3~4배나 높아졌다. 예를 들어, 시세 10억원인 아파트를 증여한다고 했을 때, 기존 증여 취득세 3500만원이 지금은 1억2000만 원으로 상향 조정됐다고 보면 된다.

증여 취득세 폭탄대부분 수증자가 아직 소득이 없거나 사회초년생인 ‘자녀’다. 증여하더라도 증여세를 납부할 능력이 없어 증여자인 부모가 증여세를 대신 납부하는 경우가 많다. 증여세를 대신 납부하는 것 역시 증여에 해당하기 때문에 해당 증여세 대납분에도 증여세가 별도로 발생한다. 중과된 증여 취득세와 대납을 위한 증여세를 계산하면, 시세 10억원인 아파트의 경우 약 5억5000만원을 세금으로 내야 하는 상황이다. 배보다 배꼽이 더 큰 셈이다. 대신, 중과가 적용되는 요건이 있는데, 조정대상지역 내에 있는 주택으로 공시 가격 3억원 이상일 때다. 하지만 아주 작은 소형주택이 아니라서 대부분이 해당할 것으로 보인다.부동산 시장만큼이나 부동산 관련 규제도 예측하기 어려워졌다. 찰나의 타이밍만 놓쳐도 세금 폭탄을 맞는 세상인 만큼 향후 정책과 시장 상황의 변화를 예의 주시해야 한다.- 고경남 KB국민은행 WM투자자문부 세무전문위원