한국에 있는 재산을 한국에 사는 자식에게 주면 증여세를 피할 수 없다. 하지만 해외에 있는 재산을 해외에 사는 자식에게 주면 증여세를 피할 수 있다는 얘기가 있다. 사실일까.

돈의 국가 간 이동이 자유로워졌다. 한국인이 해외에서 보유 중인 재산이 점차 늘어남에 따라 국외 재산을 증여받는 사례도 증가할 것으로 보인다. 그런데 한국 상속세 및 증여세법(이하 ‘상증세법’)은 국외 재산의 납세의무 요건이나 범위를 국내 재산의 경우와 달리 정하고 있으므로 주의해야 한다.한 예로 국외 재산의 증여세 과세 문제를 풀어보자. 한국에서 자수성가한 사업가 A씨에게는 딸 B씨가 있다. B씨는 한국에서 태어나 중학교를 졸업한 후 고등학교 1학년 때 미국으로 유학을 가서 미국 명문대를 졸업하고 샌프란시스코에서 벤처기업을 경영하고 있다. 최근 A씨는 뉴욕에 있는 본인 소유 부동산을 딸에게 증여하고 싶어 했다. 이 경우 한국에서도 증여세를 내야 할까. 낸다면 누가 얼마나 내야 할까.

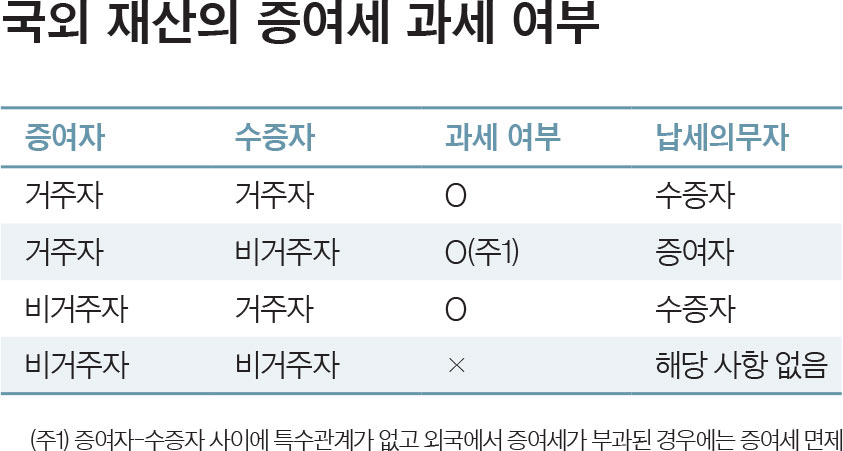

증여세, 거주자와 비거주자 꼭 따져봐야여기서 짚고 넘어갈 게 있다. 용어다. 거주자(居住者), 비거주자(非居住者)라는 용어가 계속 등장하는데, 여기서 말하는 거주자는 ‘국내에 주소가 있거나 1년에 183일 이상 거소를 둔 사람’을 의미하고, 비거주자는 그 외의 모든 사람을 의미한다. 거주자 여부를 따질 때 국적이나 주민등록상의 주소도 고려 대상이지만 결정적인 기준은 아니다. 거소가 있는지는 체류일수를 기준으로 판단해서 그나마 쉬운 편인데 주소가 있는지는 직업, 가족관계, 자산 유무 등 생활관계를 종합적으로 고려해야 하기에 판단하기가 쉽지 않다. 그래도 국외 재산의 증여세 문제를 풀기 위해선 반드시 짚고 넘어가야 하기 때문에 명확하게 알아둘 필요가 있다.규정상 국외 재산에 대한 증여세는 어떤 의미일까. 재산을 증여받은 사람(受贈者)이 거주자이면 국내 재산이든 국외 재산이든 증여받은 재산 전부에 증여세 납세 의무를 부담한다(상증세법 제4조의2 제1항 제1호). 이때 국외 재산에 대하여 외국 법령에 따라 증여세를 부과받은 경우 그 부과받은 증여세에 상당하는 금액을 증여세 산출세액에서 공제해준다(상증세법 제59조). 만약 수증자가 비(非)거주자라면 수증자는 국내 재산에 대해서만 증여세 납세의무를 부담한다(제2호). 다만 이 경우 수증자로부터 증여세를 제대로 걷지 못할 수 있으므로 국내 재산을 증여한 사람(贈與者)에게도 증여세를 연대납부할 의무를 지운다(제5항 제3호).비거주자라면 증여세를 안 내도 될까. 그렇지 않다. 국제조세조정에 관한 법률 제21조 제1항에선 비거주자가 거주자로부터 국외 재산을 증여받는 경우 거주자인 증여자가 그 국외 재산에 대한 증여세를 납부하도록 규정하고 있다. 만약 수증자와 증여자 사이에 특수관계(배우자, 6촌 이내 혈족, 4촌 이내 인척 등 국세 기본법 제2조 제20호, 동법 시행령 제1조의2 참고)가 없으며 해당 재산에 대하여 외국 법령에 따라 증여세가 부과되는 경우 증여세 납부의무 자체가 면제된다(제2항).하지만 특수관계가 있다면 외국에서 납부한 증여세 상당액을 공제해줄 뿐이다(제3항). 과거 국외 재산에 대해 외국에서 증여세가 부과되는 경우 증여세 납세의무가 면제됐던 적이 있다. 그러다 국가 간 세율 차이를 이용한 편법 증여를 방지하기 위해 2015년 1월 증여하는 분부터는 수증자가 증여자와 특수관계인인 경우 외국에서 증여세가 부과됐어도 일단 한국에서 과세를 하고 외국 납부 세액을 공제하는 식으로 바뀌었다.결국 해외에 있는 재산이라고 해도 수증자·증여자가 모두 비거주자거나 증여자가 비주거자인 수증자와 특수관계가 없을 때만 한국에서 증여세를 피할 수 있다. 이 사례에서 A씨(거주자)와 B씨(비거주자)는 부녀지간이기에 특수관계가 있다고 보므로, A씨는 한국에서 증여세를 신고·납부해야 한다. 다만 이미 미국 세무당국에 납부한 증여세가 있다면 그 금액만큼 공제받을 수 있다.- 박재찬 김앤장 변호사