가업을 상속받고 가장 복잡한 문제가 바로 세금이다. 가업상속공제도 까다롭지만 인세, 부가세, 각종 가산세, 과소신고 가산세와 전자세금계산서 미발급가산세 등 중소기업 승계자들은 생각하지 못했던 세금 폭탄이 난감하다. 특히 세금계산서 문제는 베테랑도 놓치는 경우가 많다.

회사나 사업자 입장에서 쉬운 것 같지만 의외로 큰 문제가 되는 게 세금이다. 가업승계로 회사를 이어받은 후 신사업을 시작하기도 전에 첫 번째로 봉착하는 문제도 세금이다. 특히 부가가치세는 회사 담당자가 알아서 잘하겠지 하고 신경 안 쓰고 있다가 큰코 다치는 부분이다. 전문적으로 말하면 회사가 매출·매입 거래를 하면 부가가치세법에 따라 세금계산서를 발급하고 발급받아야 하는데, 여기서 예상치 못한 세무상 문제가 생길 수 있다는 얘기다.조금 더 구체적으로 살펴보자. 부가가치세는 재화의 공급과 재화의 수입, 용역의 공급에 대해 과세된다. 회사가 상대 거래처와 계약에 따라 거래를 할 때, ① 재화나 용역의 공급자인 회사는 세금계산서를 발급하여야 하고, ② 재화나 용역을 공급받는 회사는 세금계산서를 수취하여야 한다. 거래단계별로 재화나 용역의 ‘공급자’와 ‘공급받는 자’ 사이에서 세금계산서를 주고받아야 하는 것이다.

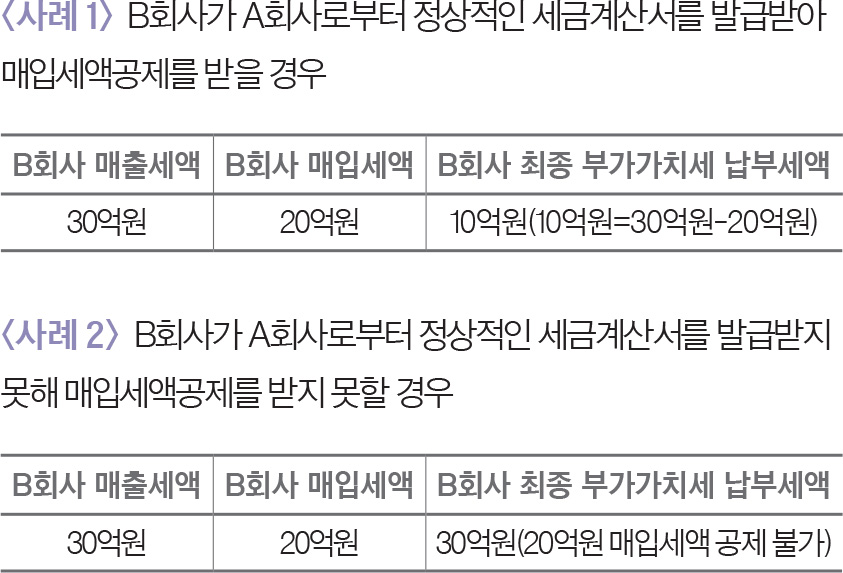

부가가치세법상 매입세액공제 제도특히 거래단계별로 세금계산서를 정상적으로 주고받아야만 ‘공급받는 자’인 회사 입장에서는 부가가치세 매입세액공제 혜택을 받을 수 있다. 사례를 들어 살펴보자. 부가가치세 세율은 일반적으로 10%다.A회사는 B회사에 200억원(부가가치세 20억원을 포함하면 220억원)의 원료를 판매했다. B회사는 A회사로부터 매입한 원료로 제품을 만들어서 최종 고객인 C에게 300억원(부가가치세 30억원을 포함하면 330억원)어치 제품을 판매했다. B회사는 C와 300억원의 제품 판매거래를 하였으므로, B회사 거래액이 10%인 30억원을 부가가치세로 국가에 신고·납부해야 한다. 하지만 B회사가 A회사로부터 원료를 매입하면서 정상적으로 세금계산서를 발급 받았다면, B회사는 A회사가 국가에 신고·납부하는 부가가치세 20억원을 공제한 후의 세액인 10억원(10억원=30억원-20억원)만 납부하면 된다.이런 공제 효과를 누리기 위해서는 부가가치세법에서 정한 대로 세금계산서를 주고받아야만 한다. 위의 사례에서 B회사가 A회사로부터 정상적인 세금계산서를 발급받았으면 10억원의 부가가치세만 납부하면 되지만(사례 1), A회사로부터 정상적으로 세금계산서를 발급받지 못했다면 20억원의 매입세액공제를 받지 못해 결국 30억원의 부가가치세를 납부해야 한다(사례 2). B회사로서는 큰 손해가 아닐 수 없다.

세금계산서의 필수 기재사항B회사가 A회사로부터 세금계산서를 발급받지 않았다면, 매입세액공제를 받을 수 없다. 만약 B회사가 A회사로부터 세금계산서를 발급받았다고 하더라도, 정상적인 세금계산서가 아닌 ‘사실과 다른 세금계산서’를 발급받았다면, 매입세액공제를 받을 수 없다.그럼 어떤 세금계산서를 주고받아야만 정상적으로 세금계산서를 발급받은 것으로 볼까? 부가가치세법은 세금계산서의 필요적 기재사항을 다음과 같이 정하고 있다. ① 공급하는 사업자의 등록번호와 성명 또는 명칭, ② 공급받는 자의 등록번호, ③ 공급가액과 부가가치세액, ④ 작성연월일이다.만약 세금계산서의 필요적 기재사항이 실제 거래사실과 다르게 기재된 경우, 공급받은 사업자는 ‘사실과 다른 세금계산서’를 발급받은 것이 되어 매입세액공제를 받을 수 없다. 국세청의 세무조사를 받을 때 부가가치세 매입세액불공제의 과세처분에 더하여 가산세 과세처분까지 받을 수 있다.

명의 기재가 잘못된 세금계산서특히 공급자 명의가 다른 세금계산서를 발급받은 경우가 문제다. 대법원 판례는 실제 사업자가 아닌 명의대여자를 공급자로 기재한 세금계산서는 세금계산서의 필요적 기재사항인 ‘공급하는 사업자의 성명’이 사실과 다르게 적힌 세금계산서에 해당하므로, 그러한 세금계산서를 발급받은 경우 매입세액 공제를 받을 수 없다고 판단했다.물론 예외는 있다. 대법원 판례에 따르면 ‘선의· 무과실’의 공급받는 자는 예외적으로 매입세액공제를 허용해준다. 공급받는 자가 실제 공급자와 세금계산서상의 공급자가 다른 세금계산서라는 점을 알지 못했고, 알지 못한 것에 대해 과실이 없는 것으로 볼 수 있는 특별한 사정이 있다면, 매입세액공제를 허용해주는 것이다.그 외에도 세금계산서의 공급가액이 사실과 다르거나, 재화나 용역의 공급시기가 세금계산서의 기재와 다른 경우에도 매입세액불공제 과세 처분과 가산세 처분의 불이익을 받는 경우가 발생하기도 한다. 부가가치세 법령은 상황별로 재화나 용역의 공급시기를 규정하고 있는데, 법에 정해진 공급시기에 세금계산서를 주고받아야 하고, 법이 정한 것과 다른 시점에 세금계산서를 주고받은 경우에도 문제가 될 수 있다. 그런데 공급시기에 대한 법적인 판단은 실무상 간단하지가 않고 여러 논란이 있는 경우가 많으므로, 세무전문가가 아니면 정확한 판단이 쉽지 않다.경우에 따라서 형사처벌되는 경우도 있다. 특히 최근에는 조세범처벌법상 세금계산서 질서범에 대한 법 적용이 엄격해지는 추세다. 따라서 중요한 거래를 할 경우 더욱 안전하게 부가가치세 세무처리를 할 수 있도록 사전에 세무전문가에게 자문해야 한다.